КУРСОВАЯ РАБОТА

по дисциплине «Аудит»

Тема

Аналитические процедуры в аудите

Содержание

Введение

1. Сущность аналитических процедур, их классификация

2. Использование аналитических процедур на различных стадиях аудита

3. Методы выявления ошибок в ходе применения аналитических процедур

Заключение

Список использованных источников

Введение

Важнейшими целями аудита являются установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам; оценка системы внутрифирменного контроля предприятия, причем эта оценка имеет огромное значение для самой аудиторской организации при проведении аудиторской проверки на всех ее этапах, и своевременное выявление потенциального банкротства, то есть определение жизнеспособности предприятия, что важно для проверяемого субъекта, его контрагентов и общества в целом.

Конкуренция на рынке аудиторских услуг увеличивается с каждым днем, поэтому руководители аудиторских фирм должны постоянно следить за стоимостью этих услуг, чтобы не потерять имеющийся круг клиентов и иметь возможность приобретать новых. Для этого необходимо контролировать затраты на проведение аудиторских проверок и постоянно стремиться оптимизировать их, максимально снижая неоправданные расходы. В этой связи ключевую роль играет уровень затрат труда на проведение проверки. Оптимизация трудоемкости проведения аудиторской проверки очень важна, в этой связи большую роль играют аналитические процедуры, являющиеся одним из способов получения аудиторских доказательств. Проведение аналитических процедур дает аудитору значительный объем необходимой ему информации и при этом требует намного меньше затрат, нежели проведение детального тестирования.

Эти процедуры имеют особое значение для обоснования мнения аудитора о достоверности отчетности и соблюдении принципа непрерывности деятельности организации. Аналитические процедуры представляют собой методы получения аудиторских доказательств, которые состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта, что позволяет оценить достоверность и полноту представления информации в аудируемой отчетности.

Аналитические процедуры позволяют выбрать типы хозяйственных операций и те показатели отчетности, которые нуждаются в углубленном изучении и контроле. Выявление потенциальных критических областей аудита позволяет увеличивать при планировании проверки выделяемые на них ресурсы за счет уменьшения этих ресурсов для менее проблемных сегментов аудита.

1. Сущность аналитических процедур, их классификация

аудит аналитическая процедура

Анализ является одним из направлений работы аудиторов в процессе аудита финансовой отчетности, а также оказания прочих аудиторских услуг контрольно-аналитического характера и регламентируется следующими стандартами:

а) в Российской Федерации – Федеральным правилом (стандартом) аудиторской деятельности (ФПСАД) № 20 «Аналитические процедуры»;

б) в международном аудите – МСА 520 «Аналитические процедуры».

Разработка общего плана и программы аудиторской проверки основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аудитором аналитических процедур [16, c. 13].

Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур зависят от объема и сложности данных бухгалтерской отчетности экономического субъекта [5, c. 118].

Аналитические процедуры являются одним из методов получения аудиторских доказательств. Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. Для получения аудиторских доказательств, кроме аналитических процедур применяются следующие аудиторские процедуры [11, c. 187]:

Согласно Федеральному правилу (стандарту) аудиторской деятельности №5 «Аудиторские доказательства», для получения аудиторских доказательств применяются следующие методы (табл. 1) [2, пп. 20-25]:

Аналитические процедуры играют значительную роль в теории и практике аудита. В результате их применения повышается качество проверок благодаря акцентированию внимания на потенциально «опасных» зонах и минимизации на этой основе риска необнаружения, также снижаются затраты на проведение аудита, поскольку объем проверок сокращается. Аналитические процедуры представляют собой оценку взаимозависимостей, существующих и выявляемых в ходе аудита как для финансовой, так и для нефинансовой информации, включают в себя исследование выявленных отклонений и соотношений, которые отклоняются от прогнозных значений. Основная цель таких процедур – выявление необычных или неправильно отраженных в бухгалтерском учете фактов и результатов хозяйственной деятельности, выявление причин таких ошибок и искажений, определение областей потенциального риска, требующих особого внимания аудитора [15, c. 72].

Рис. 1. Классификация аудиторских процедур

Таблица 1.Процедуры получения аудиторских доказательств

Аналитические процедуры могут применяться на всех этапах аудиторской проверки:

— на этапе планирования для оценки рисков существенного искажения финансовой отчетности и определения характера, времени и объема процедур;

— на этапе проведения проверки для получения аудиторских доказательств в подтверждение конкретных предпосылок составления отчетности;

— на завершающей стадии для оценки достоверности финансовой отчетности [15, c. 73].

В целом, аналитические процедуры позволяют решить следующие задачи:

а) изучить деятельность аудируемого лица;

б) оценить финансовое положение аудируемого лица и перспектив непрерывности его деятельности;

в) выявить искажения в бухгалтерской и финансовой отчетности;

г) сократить число детальных аудиторских процедур.

Аналитические процедуры позволяют выявить причинно-следственные связи между такими анализируемыми показателями:

— основные средства –сумма начисленной амортизации;

— выручка от реализации – дебиторская задолженность – денежные средства, поступившие в организацию от реализации товаров (работ, услуг);

— выручка от реализации – себестоимость реализованной продукции;

— численность работников – затраты на формирование фонда заработной платы и т.д. [8, c. 351].

Согласно ФП(С)АД №20, если аудитор намерен выполнить аналитические процедуры в качестве аудиторских процедур проверки по существу, ему необходимо учитывать [3, п. 11]:

а) цели выполнения аналитических процедур, и степень, в которой он считает возможным полагаться на их результаты;

б) особенности аудируемого лица и степень возможного разделения информации (например, аналитические процедуры могут дать лучшие результаты, если они применяются к финансовой информации по отдельным видам деятельности или к отдельным подразделениям, цехам, торговым помещениям аудируемого лица, чем к финансовой (бухгалтерской) отчетности аудируемого лица в целом);

в) наличие информации финансового (сметы, прогнозы) и нефинансового (количество произведенных или проданных единиц продукции) характера;

г) достоверность имеющейся информации (например, аудитору рекомендуется проверить, с достаточной ли тщательностью подготовлены работниками аудируемого лица сметные и прогнозные данные);

д) уместность имеющейся информации (например, аудитору целесообразно понять, были ли сметы составлены на основе ожидаемых результатов или же при их подготовке сотрудники аудируемого лица исходили из поставленных руководством аудируемого лица целей);

(введено Постановлением Правительства РФ от 16.04.2005 N 228)

Введение

1. Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении применения аналитических процедур в ходе аудита.

2. Аудитор должен применять аналитические процедуры на стадии планирования и завершающей стадии аудита.

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ

Аналитические процедуры могут применяться также и на других стадиях аудита.

Сущность и цели аналитических процедур

3. При применении аналитических процедур в ходе аудита аудитор осуществляет анализ соотношений и закономерностей, основанных на сведениях о деятельности аудируемого лица, а также изучает связь этих соотношений и закономерностей с другой имеющейся в распоряжении аудитора информацией или причины возможных отклонений от нее.

4. Аналитические процедуры включают в себя:

а) рассмотрение финансовой и другой информации об аудируемом лице в сравнении:

с сопоставимой информацией за предыдущие периоды;

с ожидаемыми результатами деятельности аудируемого лица, например, сметами или прогнозами, а также предположениями аудитора;

с информацией об организациях, ведущих аналогичную деятельность (например, сравнение отношения выручки от продаж аудируемого лица к сумме дебиторской задолженности со средними отраслевыми показателями или с показателями других организаций сопоставимого размера в той же отрасли экономики);

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно должны соответствовать прогнозируемому образцу, исходя из опыта аудируемого лица;

между финансовой информацией и другой информацией (например, между расходами на оплату труда и численностью работников).

5.

Аналитические процедуры могут быть осуществлены разными способами (простое сравнение, комплексный анализ с применением сложных статистических методов и др.). Аналитические процедуры проводят в отношении консолидированной финансовой отчетности, финансовой отчетности дочерних организаций, подразделений или сегментов и отдельных элементов финансовой информации. Выбор аудитором процедур, способов и уровня их применения является предметом профессионального суждения.

6. Аналитические процедуры используются:

а) при планировании аудитором характера, временных рамок и объема других аудиторских процедур;

б) в качестве аудиторских процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов операций и остатков по счетам бухгалтерского учета с целью снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности;

в) в качестве общей обзорной проверки финансовой (бухгалтерской) отчетности на завершающей стадии аудита.

Аналитические процедуры при планировании аудита

7. Аудитору рекомендуется применять аналитические процедуры при планировании аудита с целью понимания деятельности аудируемого лица и выявления областей возможного риска. Использование аналитических процедур может указать на особенности деятельности аудируемого лица, ранее неизвестные аудитору, и помочь ему при определении характера, временных рамок и объема других аудиторских процедур.

8. В аналитических процедурах при планировании аудита рекомендуется использовать как финансовую, так и другую информацию (например, взаимосвязь между объемом продаж и общей площадью торговых помещений).

Аналитические процедуры как разновидность

аудиторских процедур проверки по существу

9. Уверенность, с которой аудитор полагается на аудиторские процедуры проверки по существу в целях снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности, может основываться на детальных тестах операций и остатков по счетам бухгалтерского учета, на аналитических процедурах или на их сочетании. Решение о том, какие аудиторские процедуры использовать для достижения цели, поставленной аудитором, основывается на профессиональном суждении об ожидаемой эффективности имеющихся в его распоряжении аудиторских процедур для снижения риска необнаружения в отношении определенных предпосылок подготовки финансовой (бухгалтерской) отчетности.

10. Аудитору рекомендуется обратиться к компетентным работникам аудируемого лица с запросом о наличии и достоверности требуемой для применения аналитических процедур информации и о результатах таких процедур, если они были ранее самостоятельно проведены аудируемым лицом. Использование аналитических данных, подготовленных аудируемым лицом, может оказаться целесообразным при условии, что аудитор уверен в надлежащей подготовке этих данных.

11. Если аудитор намерен выполнить аналитические процедуры в качестве аудиторских процедур проверки по существу, ему необходимо учитывать:

а) цели выполнения аналитических процедур, и степень, в которой он считает возможным полагаться на их результаты;

б) особенности аудируемого лица и степень возможного разделения информации (например, аналитические процедуры могут дать лучшие результаты, если они применяются к финансовой информации по отдельным видам деятельности или к отдельным подразделениям, цехам, торговым помещениям аудируемого лица, чем к финансовой (бухгалтерской) отчетности аудируемого лица в целом);

в) наличие информации финансового (сметы, прогнозы) и нефинансового (количество произведенных или проданных единиц продукции) характера;

г) достоверность имеющейся информации (например, аудитору рекомендуется проверить, с достаточной ли тщательностью подготовлены работниками аудируемого лица сметные и прогнозные данные);

д) уместность имеющейся информации (например, аудитору целесообразно понять, были ли сметы составлены на основе ожидаемых результатов или же при их подготовке сотрудники аудируемого лица исходили из поставленных руководством аудируемого лица целей);

е) источник имеющейся информации (например, источники, не зависимые от аудируемого лица, обычно более надежны и дают более объективную информацию, чем внутренние источники);

ж) сопоставимость имеющейся информации (например, может оказаться необходимым дополнить и детализировать данные по отрасли в целом, чтобы их можно было сравнить с данными аудируемого лица, производящего либо продающего специализированную продукцию);

з) знания, полученные аудитором во время предыдущих аудитов, а также понимание аудитором типичных проблем аудируемого лица, которые служили причиной для замечаний и внесения корректировок в финансовую (бухгалтерскую) отчетность.

Аналитические процедуры как общая обзорная

проверка финансовой (бухгалтерской) отчетности

12.

Аудитору следует применять аналитические процедуры ближе к завершению или непосредственно на завершающей стадии аудита при формулировании общего вывода о том, соответствует ли финансовая (бухгалтерская) отчетность в целом мнению о деятельности аудируемого лица, которое сложилось у аудитора. Выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки отдельных статей финансовой (бухгалтерской) отчетности, а также помочь аудитору сделать общий вывод о том, что финансовая (бухгалтерская) отчетность аудируемого лица подготовлена надлежащим образом.

Аудитор должен быть готов к тому, что по результатам применения аналитических процедур на завершающей стадии аудита могут быть выявлены вопросы, требующие проведения дополнительных аудиторских процедур.

Надежность аналитических процедур

13. Применение аналитических процедур основывается на допущении о том, что взаимосвязь между числовыми показателями существует и продолжает существовать постольку, поскольку отсутствуют доказательства противоположного. Наличие подобной взаимосвязи обеспечивает аудиторские доказательства относительно полноты, точности и достоверности данных, полученных в бухгалтерском учете. Степень, в которой аудитор может полагаться на результаты аналитических процедур, зависит от оценки аудитором риска того, что аналитические процедуры, основанные на прогнозных данных, могут указывать на отсутствие ошибки, тогда как в действительности проверяемая величина существенно искажена.

14. Степень доверия аудитора к результатам аналитических процедур зависит от:

а) существенности рассматриваемых счетов бухгалтерского учета и частей финансовой (бухгалтерской) отчетности (например, если остатки по счетам материально-производственных запасов являются существенными, аудитору не следует полагаться только на аналитические процедуры при формулировании своих выводов, однако аудитор может полагаться исключительно на аналитические процедуры в отношении отдельных статей доходов и расходов, если они являются несущественными по отдельности);

б) других аудиторских процедур, направленных на достижение тех же целей (например, выполняемые при анализе перспективы погашения дебиторской задолженности аудиторские процедуры, в частности проверка последующих поступлений денежных средств, могут подтвердить выводы, сделанные в результате применения аналитических процедур в отношении распределения дебиторов по срокам оплаты);

в) точности, с которой могут предполагаться результаты аналитических процедур (например, аудитор при сравнении прибыли за текущий период с прибылью за предыдущий период обычно ожидает большего соответствия, чем при сравнении доли в себестоимости отдельных видов расходов, в частности затрат на научные исследования или затрат на рекламу);

г) оценки неотъемлемого риска и риска средств контроля (например, если внутренний контроль за процедурой обработки заявок на продажу товаров недостаточен и, следовательно, риск средств внутреннего контроля высок, то более надежными при формировании выводов аудитора о дебиторской задолженности будут детальные тесты отдельных операций и остатков по счетам бухгалтерского учета, а не аналитические процедуры).

15. Аудитор должен оценить и проверить надежность существующих средств внутреннего контроля (при их наличии) за подготовкой информации, используемой при аналитических процедурах. Если такие средства контроля можно считать действенными, аудитор будет больше уверен в надежности информации и в результатах аналитических процедур.

Средства внутреннего контроля за информацией нефинансового характера могут быть проверены вместе со средствами внутреннего контроля, связанными с ведением бухгалтерского учета. Например, средства контроля за обработкой счетов за отгруженную продукцию могут одновременно предусматривать средства контроля за отражением процесса отгрузки отдельных ее единиц или партий. В данном случае аудитор может проверить средства контроля за отражением процесса отгрузки продукции одновременно с проверкой средств контроля за обработкой счетов.

Действия аудитора при отклонении

от ожидаемых закономерностей

16. Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее другой информации либо отличающееся от предполагаемых величин, аудитор должен исследовать такие расхождения и получить по ним объяснения руководства аудируемого лица и соответствующие аудиторские доказательства.

17. Изучение необычных отклонений и взаимосвязей, как правило, начинается с запросов, представленных руководству аудируемого лица.

После получения ответов на запросы аудитор:

а) предпринимает попытку подтвердить ответы руководства аудируемого лица, например, путем сравнения их с информацией, которой располагает аудитор, и прочими доказательствами, полученными в ходе аудита;

б) рассматривает вопрос о необходимости применения других аудиторских процедур, основанных на результатах запросов, в случае если руководство аудируемого лица оказалось не в состоянии дать разумные объяснения или если объяснения не будут признаны аудитором убедительными.

⇐ Предыдущая14151617181920212223Следующая ⇒

Дата публикования: 2015-02-28; Прочитано: 74 | Нарушение авторского права страницы

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств. Они могут выполняться в виде:

· детальных тестов, позволяющих оценить правильность отражения операций и остатков на счетах бухгалтерского учета;

· аналитических процедур.

Методические рекомендации по выполнению таких процедур отражены в федеральных правилах (стандартах) аудиторской деятельности «Аудиторские доказательства» и «Аналитические процедуры».

ПСАД № 5 «Аудиторские доказательства» включает следующие разновидности процедур проверки по существу:

· инспектирование учетных записей и документов;

· инспектирование материальных активов;

· наблюдение;

· запрос;

· подтверждение;

· пересчет (проверка арифметических расчетов аудируемого лица);

· повторное проведение;

· аналитические процедуры.

Если информация существует в электронной форме, то аудитор может провести некоторые из описываемых ниже аудиторских процедур с применением методов аудита с использованием компьютеров.

Инспектирование заключается в изучении учетных записей и документов, созданных внутри аудируемого лица или полученных извне, в бумажной или электронной форме, или хранящихся на других носителях. Инспектирование учетных записей и документов обеспечивает получение аудиторских доказательств различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки. Примером инспектирования, проводимого в качестве теста средств контроля, является инспектирование учетных записей и документов на предмет их санкционирования (одобрения вышестоящим руководством).

Отдельные документы представляют собой прямые аудиторские доказательства существования актива, например акции и облигации. Однако инспектирование таких документов может не дать аудиторских доказательств относительно прав на них или стоимостной оценки.

Проверка аудитором выполненного договора может обеспечить аудиторские доказательства в отношении верности применения аудируемым лицом учетной политики, например, в части подходов к признанию доходов.

Инспектирование материальных активов заключается в непосредственном рассмотрении и изучении активов. Инспектирование может предоставить возможность получения надежных аудиторских доказательств в отношении существования активов, но не обязательно в отношении прав аудируемого лица или их стоимостной оценки. Инспектирование состояния отдельных единиц хранения, как правило, проводится в ходе наблюдения за их инвентаризацией.

Наблюдение заключается в изучении процессов или процедур, выполняемых другими лицами, например наблюдение, осуществляемое аудитором в процессе проведения персоналом аудируемого лица инвентаризации запасов, или наблюдение за выполнением контрольных действий. Наблюдение обеспечивает получение аудиторских доказательств о работе того или иного процесса или процедуры, однако при этом оно ограничено определенным моментом времени, в который проводится наблюдение, а также тем, что сам факт наблюдения может оказывать влияние на осуществляемый процесс или процедуру (см.

Федеральное правило (стандарт) аудиторской деятельности № 17 «Получение аудиторских доказательств в конкретных случаях», которое устанавливает единые требования в отношении получения аудиторских доказательств в случае присутствия аудитора при проведении инвентаризации материально-производственных запасов).

Запрос представляет собой поиск информации, как финансовой так и нефинансовой, у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос представляет собой разновидность аудиторской процедуры, активно используемой в процессе аудита, часто дополняющей другие аудиторские процедуры. С точки зрения своей формы запросы могут быть как официальными письменными запросами, так и неформальными устными. Оценка результатов ответов на запросы является составной частью процедуры запроса.

Ответы на запросы могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают уже полученные аудиторские доказательства. И наоборот, ответы на запросы могут предоставить информацию, которая существенно отличается от сведений, ранее полученных аудитором, например, содержать данные относительно возможности недопустимого вмешательства руководства в предполагаемую работу средств контроля. В некоторых случаях ответы на запросы дают аудитору основание внести изменения в проводимые аудиторские процедуры или провести дополнительные процедуры.

В целях получения достаточных надлежащих аудиторских доказательств аудитор в дополнение к запросам проводит прочие аудиторские процедуры. Сами по себе запросы не дают достаточных аудиторских доказательств, необходимых для выявления существенных искажений на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. Кроме того, запросы сами по себе являются недостаточным инструментом для тестирования операционной эффективности средств контроля.

Несмотря на то что подтверждающие аудиторские доказательства, полученные посредством запросов, зачастую являются весьма важными, однако в случае направления запросов, например, относительно намерений руководства полученная ответная информация может оказаться недостаточной. В подобных случаях четкое представление аудитора о выполнении в прошлом заявленных намерений руководства относительно активов и обязательств, причин выбранного направления действий, а также способности руководства последовательно следовать выбранному направлению может обеспечить аудитора соответствующей информацией о намерениях и планах руководства.

По отдельным вопросам аудитор получает от руководства аудируемого лица письменные заявления в целях подтверждения ответов, полученных в ходе устных запросов. Как правило, аудитор получает письменные заявления руководства по существенным вопросам, когда не представляется возможным получить достаточные надлежащие аудиторские доказательства или когда другие, уже полученные ранее аудиторские доказательства не представляются надежными.

Подтверждение является одной из разновидностей такой процедуры, как запрос. Оно представляет собой процесс получения информации или сведений о существующих обстоятельствах напрямую от третьих сторон.

Например, аудитор запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов. Внешние подтверждения используют, как правило, для проверки остатков на синтетических и аналитических счетах. Однако использование внешних подтверждений не всегда должно ограничиваться только этой областью. В частности, аудитор может сделать запрос о внешнем подтверждении относительно условий соглашений или хозяйственных операций, осуществляемых аудируемым лицом с третьей стороной. В этом случае запрос должен быть составлен таким образом, чтобы выяснить, не вносились ли какие-либо изменения в соглашение или хозяйственные операции, и если да, то в чем они заключались. Подтверждения также используются для получения аудиторских доказательств отсутствия определенных обстоятельств, например, относительно отсутствия дополнительных условий поставки, не отраженных в договоре, которые могли бы оказать влияние на признание выручки.

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах или учетных записях. Такой пересчет может проводиться с использованием информационных систем аудируемого лица, например, посредством получения электронного файла от аудируемого лица с применением методов аудита с использованием компьютеров.

Повторное проведение — независимое проведение аудитором процедур или контрольных действий (которые были первоначально исполнены руководством или персоналом аудируемого лица в рамках системы внутреннего контроля аудируемого лица), осуществляемых как вручную, так и с применением методов аудита с использованием компьютеров.

Примером является повторное проведение аудитором процедуры ранжирования дебиторской задолженности по срокам погашения.

Аналитические процедуры включают оценку финансовой информации на основе изучения правдоподобных взаимосвязей как между финансовыми, так и нефинансовыми данными. Аналитические процедуры также охватывают исследование выявленных отклонений и взаимосвязей, которые противоречат прочей соответствующей информации или существенно расходятся с прогнозируемыми данными.

Аналитические процедуры можно рассматривать как разновидность аудиторских процедур проверки по существу. Кроме того, аналитические процедуры с использованием компьютерных методов аудита могут эффективно применяться на начальных стадиях аудиторской проверки. В частности, можно рекомендовать следующие подходы.

1. Исследование динамики финансово-экономических показателей, характеризующих деятельность организации. Располагая данными компьютерного учета организации, несложно на основе данных оборотно-сальдовых ведомостей рассчитать базовые показатели за различные периоды, такие, как рентабельность, собственный капитал, оборачиваемость кредиторской и дебиторской задолженности и др.

Изменения данных показателей во времени помогут понять тенденции развития организации, что важно с точки зрения применимости концепции непрерывности деятельности. Кроме того, резкие изменения показателей в проверяемом периоде в совокупности, например, с произведенными изменениями в учетной политике могут косвенно свидетельствовать о проблемах в бухгалтерском учете и формировании отчетности организации.

Глава 5. Аналитические процедуры в аудите

Существенное увеличение дебиторской задолженности в течение года может навести на мысль о недостатках в качестве менеджмента, увеличение кредиторской задолженности — о проблемах с платежеспособностью.

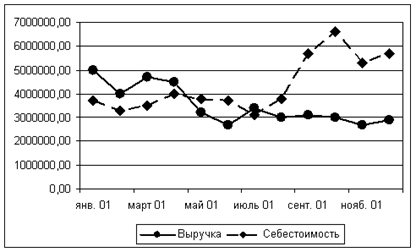

2. Графический анализ показателей деятельности. Возможности электронных таблиц позволяют представлять информацию, хранящуюся в файлах бухгалтерского учета, в графическом виде. По результатам такого анализа иногда можно отметить моменты, требующие повышенного внимания в ходе проверки. Ниже представлен пример, имевший место при аудите реального предприятия (рис. 4.1).

Рис. 4.1.Динамика изменения выручки от реализации и списание материалов в производство

Соотношение выручки от реализации (имеется четкая тенденция к повышению) и списания себестоимости реализованной продукции (тенденция к снижению) противоречило здравому смыслу и не могло быть объяснено ростом цен. Было принято решение особое внимание в ходе аудиторской проверки уделить правильности формирования и списания готовой продукции. В ходе аудита были выявлены серьезные ошибки, совершенные работниками планового отдела при списании сырья. В результате проверки в налоговую инспекцию были представлены скорректированные отчетные формы, организация учета формирования себестоимости готовой продукции была изменена и поставлена под контроль главного бухгалтера, в составе планового отдела были произведены серьезные кадровые изменения.

Кроме того, в составе аналитических процедур, осуществляемых с использованием компьютеров, могут применяться:

· сопоставление остатков по счетам за различные периоды;

· сопоставление показателей бухгалтерской отчетности за различные периоды;

· оценка соотношений между различными статьями отчетности с данными предыдущих периодов;

· сопоставление показателей бухгалтерской отчетности с плановыми показателями;

· сопоставление финансовой и нефинансовой информации;

· сопоставление финансовых показателей деятельности предприятия со среднеотраслевыми показателями и др.

Многими специалистами признается, что аналитические процедуры уже сами по себе способны привести к серьезной экономии времени. Применение методик компьютерного аудита и электронных данных клиента позволяет в значительной степени усилить этот эффект за счет упрощения вычислительных процедур. Данные по операциям, оборотам и остаткам по счетам позволяют конструировать различные нестандартные аналитические процедуры, результаты от проведения которых дают возможность получить весьма интересную с точки зрения аудита информацию.

Аудиторские процедуры по существу могут более эффективно применяться, если необходимая для проверки информация хранится в виде машинных файлов и в качестве инструмента проверки применяется компьютер. При этом возможно облегчить и ускорить выполнение таких процедур, как поиск информации по заданному признаку (номер счета, покупателя, агента и т.д.), сравнение данных, их подсчет и другие процедуры. Можно предусмотреть и более сложные проверки на основе разработанных для этого алгоритмов.

⇐ Предыдущая19202122232425262728Следующая ⇒

Дата публикования: 2015-09-18; Прочитано: 2341 | Нарушение авторского права страницы

е) источник имеющейся информации (например, источники, не зависимые от аудируемого лица, обычно более надежны и дают более объективную информацию, чем внутренние источники);

ж) сопоставимость имеющейся информации (например, может оказаться необходимым дополнить и детализировать данные по отрасли в целом, чтобы их можно было сравнить с данными аудируемого лица, производящего либо продающего специализированную продукцию);

з) знания, полученные аудитором во время предыдущих аудитов, а также понимание аудитором типичных проблем аудируемого лица, которые служили причиной для замечаний и внесения корректировок в финансовую (бухгалтерскую) отчетность.

Процесс выполнения аналитических процедур состоит из следующих этапов:

1) Определение цели;

2) Выбор вида;

3) Выполнение;

4) Анализ результатов.

Прежде чем использовать результаты применения аналитических процедур в качестве аудиторских доказательств, необходимо оценить их надежность. Степень доверия аудитора к результатам аналитических процедур зависит [12, c. 289]:

— от существенности рассматриваемых счетов бухгалтерского учета и частей финансовой отчетности;

— других аудиторских процедур, направленных на достижение тех же целей;

— точности, с которой могут предполагаться результаты аналитических процедур;

— оценки неотъемлемого риска и риска средств контроля.

Аудитор будет уверен в надежности информации и результатах аналитических процедур в большей степени, если средства внутреннего контроля аудируемого лица за подготовкой информации, используемой при аналитических процедурах, можно считать действенными. Если вследствие применения аналитических процедур будут выявлены отклонения от ожидаемых закономерностей или взаимосвязи, противоречащие другой информации, либо отличающиеся от предполагаемых величин, то аудитор должен исследовать такие расхождения, получить по ним объяснения руководства аудируемого лица и соответствующие аудиторские доказательства. Изучения выявленных отклонений начинают с запросов, представленных руководству аудируемого лица. Полученные ответы на запрос оценивают на предмет достоверности. При необходимости также применяют другие аудиторские процедуры [12, c. 390].

Что касается нормативного регулирования данного вопроса в России и за рубежом, то можно сравнить структуру ФП(С)АД № 20 и МСА 520. Ниже приведено данное сравнение, позволяющее представить последовательность и логику применения анализа в аудите [16, c. 18]:

Таблица 2. Структура ФП(С)АД №20 и МСА 520

При использовании аналитических процедур в ходе аудита аудитор осуществляет анализ соотношений и закономерностей, основанных на сведениях о деятельности аудируемого лица, изучает связь этих соотношений и закономерностей с другой имеющейся в распоряжении аудитора информацией, а также причины возможных отклонений. Классификация способов применения аналитических процедур (в соответствии с разделом 2 ФП(С)АД №20 и МСА 520) отражена в таблице 3. Выбор процедур, способов и уровня их применения является предметом профессионального суждения аудитора.

Таблица 3. Классификация способов применения аналитических процедур [16, c.

Аналитические процедуры и их значение в аудите

19]

Применение аналитических процедур основано на причинно-следственных связях между анализируемыми показателями; показатели могут быть как финансовыми, так и нефинансовыми. Кроме того, аналитические процедуры проводятся в отношении консолидированной отчетности, финансовой отчетности дочерних организаций, подразделений и сегментов и отдельных элементов финансовой информации [13,c. 314].

Как видно из приведенной выше таблицы, аналитические процедуры могут осуществляться разными способами. Наиболее часто применяются:

— неколичественные аналитические процедуры [4, c. 184];

— простые количественные аналитические процедуры (способ простого сравнения);

— сложные количественные аналитические процедуры (комплексный анализ с применением статистических методов, факторный анализ и др.).

Неколичественные аналитические процедуры основаны на применении общих знаний в области бухгалтерского учета или специфики деятельности организации, которые позволяют делать выводы о полноте, законности и точности счетов и взаимосвязей. Недостаток этих процедур – их субъективность. Они позволяют выявить только те статьи, в которых произошли значимые изменения.

Простые количественные аналитические процедуры применяются для установления взаимосвязей между счетами бухгалтерского учета.

Основой таких процедур может быть анализ коэффициентов, трендов, вариационный анализ. К этому виду процедур относится экспресс-анализ и углубленный анализ бухгалтерской отчетности [4, c. 185].

Содержанием простых количественных процедур может быть:

— сравнение фактических значений показателей бухгалтерской отчетности с плановыми (сметными);

— сравнение с прогнозными значениями (определяемыми аудиторами);

— сравнение фактических значений показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов с нормативными значениями (установленных либо действующим законодательством, либо аудируемым лицом);

— сравнение со среднеотраслевыми значениями;

— сравнение с данными, не входящими в бухгалтерскую отчетность;

— анализ изменения фактических значений показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов и др.

К аналитическим процедурам, базой которых является метод сравнения, относится сравнение соотношения изменения отдельных показателей. Можно привести пример таких пар показателей: темпы роста реализации продукции и ее себестоимости; увеличение реализации продукции и изменение дебиторской задолженности; увеличение закупок материальных запасов и кредиторской задолженности; рост запасов и рост объемов продаж; объем выполненных работ и заработной платы персонала,одновременно заработной платой персонала и численности работников предприятия. Большие разрывы в соотношении этих пар показателей предполагают, что аудитор должен обратить внимание на нетипичность таких разрывов [4, c. 185].

Сложные количественные аналитические процедуры основаны на использовании экономических статистических моделей применительно либо к остаткам по счетам, либо к переменным, которые служат причиной изменений остатков. Эти процедуры позволяют установить финансовые оперативные данные путем объединений внутренних экономических факторов и факторов внешней среды в единую формализованную модель. В основе этих процедур лежат методики статистического анализа, что позволяет получить точные и количественно определенные результаты. Но эти процедуры используют редко, так как их применение требует значительных затрат и специальных знаний, а также изучения большого объема данных в динамике [4, c. 186].

ДОБАВИТЬ КОММЕНТАРИЙ [можно без регистрации]

перед публикацией все комментарии рассматриваются модератором сайта — спам опубликован не будет

Хотите опубликовать свою статью или создать цикл из статей и лекций?

Это очень просто – нужна только регистрация на сайте.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе