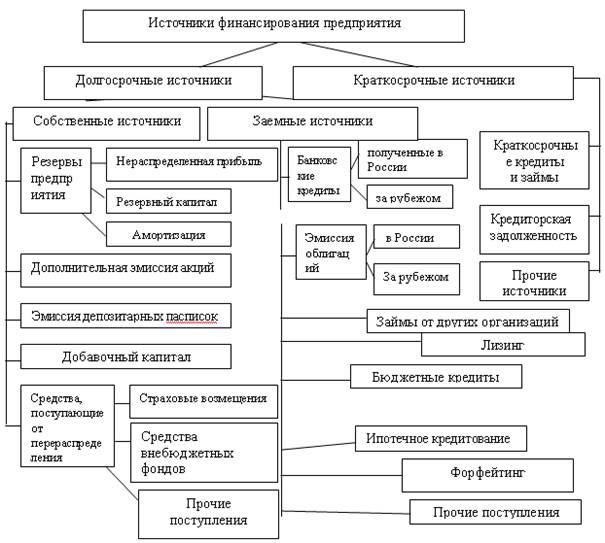

Все источники финансирования в бизнесе можно разделить на внутренние и внешние. Финансирование из внутренних источников. Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе деятельности предприятия. Финансирование из привлеченных средств. На рисунке ниже представлена систематизация основных источников финансирования предприятия.

Все источники финансирования в бизнесе можно разделить на внутренние и внешние. Финансирование из внутренних источников. Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе деятельности предприятия. Финансирование из привлеченных средств. На рисунке ниже представлена систематизация основных источников финансирования предприятия.

Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов. Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов). Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике.

Содержание

- Источники финансирования: определение, классификация

- 1. Внутренние источники собственных средств

- Классификация финансовых ресурсов по источникам формирования

- Формы внешнего финансирования

- Собственные источники финансирования организации.

- Источники финансирования

- Типы финансирования деятельности организации

- 3. Внешние источники финансирования

- Источники финансовых ресурсов

- Внешние и внутренние источники финансирования бизнеса

- ВНУТРЕННЕЕ ИЛИ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

Источники финансирования: определение, классификация

Остается финансирование из заемных средств, при котором встает выбор между лизингом и кредитом. Эта форма финансирования является наиболее распространенной. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг.

В-третьих, от объема реализации продукции — «К». Можно добиться роста прибыли, не меняя цену и себестоимость единицы продукта, но увеличив объем производства и реализации товаров. Возможно, это и будет полезно для бизнеса, но следует помнить, что деньги, вложенные в запасы, выпадают из оборота на время хранения товаров и, следовательно, не приносят прибыли.

3.2 Продажа акций — тоже способ привлечь финансы извне, и это очень важный источник финансирования, так как у фирмы могут насчитываться сотни и тысячи акционеров. Такая страховка может послужить гарантией и для банка. Кредит — важный внешний источник финансирования деятельности фирм. Он играет очень большую роль в современном бизнесе.

Государство. Есть несколько форм государственного бюджетного финансирования. Государство выделяет средства предприятиям государственного сектора в виде прямых капитальных вложений. Это означает, что государству принадлежит и прибыль от их деятельности. Государство может также предоставлять фирмам свои средства в виде субсидий. Это — частичное финансирование деятельности фирм. Субсидии могут выдаваться и государственным, и частным фирмам.

1. Внутренние источники собственных средств

Еще одна форма государственного финансирования деятельности фирм — это государственный заказ. Государство заказывает фирме изготовление той или иной продукции и объявляет себя ее покупателем. Обеспечение развития фирмы включает в себя проведение финансирования различных хозяйственных операций.

Основными источниками внутреннего финансирования выступают: чистая прибыль, амортизация, задолженности кредиторов, различные резервы и доходы от продажи имущества. Внешнее финансирования – это использование средств для деятельности предприятия, которые получены от внешних контрагентов.

Субъектами внешнего финансирования могут выступать: финансово – кредитные организации, государство, юридические и физические лица и другие. В случае обновления основных средств, одним из ключевых этапов выступает выбор источника финансирования.

Обеспечение будущих расходов и платежей создаются по собственной инициативе предприятия. Эффект финансирования за счет обеспечения следующих платежей проявляется благодаря существования временного разрыва между моментом их формирования и использования. Источники заимствования капитала субъектами хозяйствования разнообразны.

Лизинг – это кредит, который выдаётся основными средствами, и который заключается составлениям лизингового соглашения. К особенным источникам внешнего финансирования относят финансирования за счет владельцев предприятия или продажи доли в компании.

Такое финансирования выступает приоритетным, так как в этом случае предприятие не является должников для внешних контрагентов. Источники финансирования — это функционирующие и ожидаемые каналы получения финансовых средств, а так же список экономических субъектов, которые могут предоставить эти финансовые средства.

Классификация финансовых ресурсов по источникам формирования

Смешанное (комплексное, комбинированное) финансирование. Реинвестирование прибыли — это наиболее приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность.

В России финансовые инвесторы представлены инвестиционными компаниям и фондами, фондами венчурных инвестиций. Проектное финансирование – совокупность мероприятий, направленных на привлечение денежных средств и иных материальных средств под активы и денежные потоки компании. Проектное финансирование – сравнительно молодой и перспективный комплексный финансовый инструмент, который отличается следующими особенностями.

Часто для получения и использования проектного финансирования создают отдельную так называемую проектную компанию. Источник возврата вложенных средств – прибыль от реализации инвестиционного проекта (обособленная от финансовых результатов деятельности инициаторов проектов).

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии политики в отношении выплат собственникам (дивидендная политика).

Источники финансирования — это финансовые ресурсы, используемые для покупки активов и совершения операций. Внутренними источниками являются собственные средства предприятия – прибыль и амортизационные отчисления. При этом важен выбор источника финансирования указанного переоснащения.

Финансирование с помощью ассигнований или уступок третьему лицу в целом происходит в небольшом объеме, но в отдельных случаях может иметь решающее значение.

Существую следующие формы этого вида финансирования:

· субсидии, когда государство обеспечивает дотацией определенные группы предприятий, определенные проекты, определенные продукты;

· дарение, которое чаще используется для малых семейных предприятий;

· отречение от требований и претензий на имущество со стороны частных лиц, предприятий или государства в тех случаях, когда возникает трудная для предприятия ситуация;

· отсрочка требований, например, налогов со стороны государства.

III. Ссуды

Cсуды обычно выдаются учреждениям, которые занимаются инновационной деятельностью, решают важные социальные или экологические задачи. Ссуды чаще рассматриваются не как заемное финансирование, поскольку в некоторых случаях они даются безвозмездно или возвращаются, но без выплаты процентов за пользование денежными средствами.

Б) Внешнее собственное финансирование

означает поступление собственного капитала из вне через собственника (собственников) предприятия. Существуют следующие формы это вида финансирования:

1. Собственники предприятия могут увеличивать свои паи в уставном капитале предприятия в двух видах:

· денежные вклады;

· имущественные вклады (земля, здания, оборудования);

· юридические вклады (патенты, лицензии, права пользования)

2. Прием новых собственников в предприятие с правом участия в управлении предприятием и получением прибыли соответствующей доли вложения.

3. Прием инвестиций от юридических или физических лиц без права участия в управлении предприятием и получением прибыли соответствующей доли вложения.

Внешнее собственное финансирование существенно зависит от организационно-правовой формы собственности предприятия. Например, если ваше предприятие создается как акционерное общество, то для вас основным источником внешнего собственного финансирования являются выпускаемые акции.

Внутренние источники финансирования делятся на:

А) Внутренние собственные источники финансирования

Б) Внутренние заемные источники финансирования

А) Внутреннее собственное финансирование

Внутреннее собственное финансирование предприятие включает в себя следующие источники финансирования:

· прибыль от реализации продукции;

· прибыль от прочей реализации;

· доходы (за минусом расходов) по внереализационным операциям;

· амортизационные отчисления.

Прибыль от реализации продукции основной экономический показатель эффективности деятельности предприятия. Она представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость и затратами, которые вы несете в процессе производства и реализации продукции.

Формы внешнего финансирования

Эти затраты включаются в себестоимость продукции.

Прибыль от прочей реализации вы можете получить в том случае если ваше предприятие реализует на сторону основные средства, имущество предприятия, отходы, не материальные активы и т.п. Разница между выручкой от реализации и затратами на эту реализацию представляет собой прибыль от прочей реализации.

Доходы от внереализационных операций представляет собой разницу между доходами и расходами по внереализационным операциям.

Доходы от внереализационных операций включают:

· доходы, полученные от долевого участия в деятельности других предприятий, дивиденды по акциям и др. ценным бумагам;

· доходы от сдачи имущества в аренду;

· присужденные должником штрафы, пени, неустойки, другие виды санкций за нарушение условий выполнения договоров;

· доходы от возмещения причиненных убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах.

К расходам на внереализационные операции относят:

· затраты по аннулированным производственным заказам;

· затраты на содержание законсервированных производственных мощностей и объектов;

· не компенсируемые виновниками потери от простоев;

· потери от уценки производственных запасов и готовой продукции;

· убытки по операциям с тарой;

· судебные издержки и арбитражные расходы;

· убытки от списания дебиторской задолженности, по которой срок исковой давности истек;

· убытки по операциям прошлых лет, выявленные в текущем году;

· некомпенсируемые потери от стихийных бедствий, пожаров, хищений;

· отрицательные курсовые разницы по валютным счетам.

Амортизационные отчисления являются устойчивым источником финансовых ресурсов. Амортизационные отчисления образуются в результате переноса стоимости основных фондов на стоимость продукта и в совокупности составляют амортизационный фонд. Амортизационные отчисления начисляются ускоренным или равномерным методом на основе Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденного рядом ведомств СССЗ 29 декабря 1990г., и единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных постановлением Совета Министров СССР от22 октября 1990г. № 1072.

Б) Внутреннее заемное финансирование

Для такого финансирования характерным является то, что финансовые средства формируются на предприятии за счет внутренних поступлений и объединены в различные фонды, но третье лицо имеет на них юридические права.

Таким источниками являются:

· резервный фонд;

· пенсионный фонд;

· средства, полученные от выдачи облигаций рабочим и служащим.

В промежутке между образованием и прекращением отчислений предприятие может свободно распоряжаться этими денежными средствами для инвестиций.

Дата добавления: 2014-01-06; Просмотров: 163; Нарушение авторских прав?;

Читайте также:

Собственные источники финансирования организации.

⇐ ПредыдущаяСтр 23 из 26Следующая ⇒

Самыми надежными для организаций являются собственные источники финансирования инвестиций. В идеальном случае каждой коммерческой организации необходимо всегда стремиться к самофинансированию, тогда не возникает проблемы, где взять источники финансирования, снижается риск банкротства.

Источники финансирования

В зависимости от способа формирования собственные источники финансирования предприятия делятся на внутренние и внешние (привлеченные).

Основными внутренними источниками финансирования любого коммерческого предприятия являются нераспределенная прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др. Преимуществом этих источников обычно является гибкость. Кроме того, их можно быстро получить – в особенности источники оборотного капитала – и они не требуют разрешения других сторон.

Нераспределенная прибыль является главным внутренним источником финансирования для многих компаний. С помощью реинвестирования прибыли в операции компании, а не распределения ее между акционерами в форме дивидендов предприятие увеличивает свои средства. Нераспределенная прибыль уже в распоряжении компании, и поэтому нет необходимости ожидать получения средств.

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления. Они отражают износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги.

Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении предприятия и всегда остается в его распоряжении. Величина амортизации как источника финансирования инвестиций зависит от способа ее начисления. Выбранный способ начисления амортизации фиксируется в учетной политике предприятия и применяется в течение всего срока эксплуатации объекта основных средств.

В целом адекватная амортизационная политика при определенных условиях может способствовать высвобождению средств, превышающих расходы по осуществленным инвестициям. Данный факт известен как эффект Логмана-Рухти, которые показали, что в условиях постоянных темпов роста инвестиций при использовании линейной амортизации соотношение между ними будет иметь вид:

, где

, где

g – постоянный темп роста, n – срок полезной службы амортизируемых активов, DAi – амортизационные отчисления в период I, ICi – инвестиции в период i.

Внутренние источники имеют ряд преимуществ, но для предприятий их объемы часто недостаточны для расширения хозяйственной деятельности, реализации инвестиционных проектов и т. д. Поэтому возникает необходимость дополнительного привлечения собственных средств из внешних источников.

Внешние источники финансирования — это собственные средства предприятия, привлеченные путем увеличения уставного капитала за счет:

— выпуска новых акций;

— дополнительных взносов учредителей.

Возможности и способы привлечения дополнительного собственного капитала зависят от правовой формы организации бизнеса.

Акционерные общества, испытывающие потребность в инвестициях, могут осуществлять дополнительное размещение акций по открытой или закрытой подписке (среди ограниченного круга инвесторов). В общем случае первичное размещение акций предприятия по открытой подписке (Initial Public Offering — IPO) представляет собой процедуру их реализации на организованном рынке с целью привлечения капитала от широкого круга инвесторов.

IPO российской компании – это размещение дополнительной эмиссии акций открытого акционерного общества путем открытой подписки на фондовых биржах, при условии, что до момента размещения акции не обращались на рынке.

К основным преимуществам акционирования относят следующие:

— выплаты за пользование привеченными ресурсами не носят безусловный характер, а осуществляются в зависимости от финансового результата акционерного общества;

— использование привлеченных инвестиционных ресурсов имеет существенные масштабы и не ограничено по срокам;

— эмиссия акций позволяет обеспечить формирование необходимого объема финансовых ресурсов, а также отсрочить выплату дивидендов до наступления того периода, когда предприятие получит доход от своей деятельности;

— обращение акций предприятия на биржах предоставляет собственникам более гибкие возможности для выхода из бизнеса;

— повышается капитализация предприятия, формируется рыночная оценка его стоимости, обеспечиваются более благоприятные условия для привлечения стратегических инвесторов;

— эмиссия акций создает положительный имидж предприятия в деловом сообществе, в том числе – международном, и т. д.

Вместе с тем данный метод финансирования имеет ряд существенных ограничений. Так, финансовые ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости предприятия, информационной прозрачности и др. Процедура эмиссии акций сопряжена с регистрацией, прохождением листинга, значительными операционными издержками. При прохождении процедуры эмиссии компании-эмитенты несут затраты на оплату услуг профессиональных участников рынка ценных бумаг, которые выполняют функции андеррайтера и инвестиционного консультанта, а также на регистрацию выпуска.

Дополнительная эмиссия акций ведет к увеличению акционерного капитала компании. Принятие решения о дополнительной эмиссии может привести к размыванию долей участия прежних акционеров в уставном капитале и уменьшению их доходов.

Дополнительные взносы учредителей в уставный капитал используются компаниями иных организационно-правовых форм для привлечения привлечение дополнительных средств. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

В целом в настоящее время российским предприятиям выгоднее привлекать займы, которые в сложившихся условиях представляют собой более дешевый, простой и эффективный способ привлечения капитала.

——————————————-

⇐ Предыдущая17181920212223242526Следующая ⇒

Читайте также:

Типы финансирования деятельности организации

⇐ Предыдущая41424344454647484950Следующая ⇒

|

|

|

Таким образом, финансовая устойчивость предприятия – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности при минимальном уровне предпринимательского риска.

⇐ Предыдущая41424344454647484950Следующая ⇒

Дата публикования: 2014-11-19; Прочитано: 784 | Нарушение авторского права страницы

Источники финансовых ресурсов

Источники финансовых ресурсов бывают собственные и чужие.

К собственным источникам финансовых ресурсов относятся:

- уставный капитал, сформированный из вкладов учредителей хозяйствующего субъекта;

- прибыль;

- амортизационные отчисления.

К чужим источникам финансовых ресурсов относятся:

- заемные;

- привлеченные средства.

Заемные средства — это кредит и займы, взятые у кредитора заемщиком на срок по договору на условиях возвратности и платности (уплаты процентов за них). Привлеченные средства — это кредиторская задолженность, т. е. это деньги кредитора, которыми определенное время бесплатно пользуется должник кредитора.

Источниками финансовых ресурсов являются:

- прибыль;

- амортизационные отчисления;

- кредиторская задолженность;

- денежные средства, полученные от продажи ценных бумаг;

- вклады участников совместного предпринимательства;

- кредиты и денежные займы;

- другие денежные поступления.

Прибыль — это обобщающий показатель финансовых результатов хозяйственной деятельности, выражающий положительную разность между выручкой и затратами на данную коммерческую деятельность.

Балансовая прибыль — это общая сумма прибыли за определенный период, отражающаяся в бухгалтерском балансе. Она включает в себя:

- прибыль от реализации продукции;

- прибыль от прочей реализации;

- превышение доходов от внереализационных операций над расходами по этим операциям.

Прибыль от реализации продукции представляет собой разницу между выручкой от реализации продукции за вычетом косвенных налогов и себестоимостью продукции.

Внешние и внутренние источники финансирования бизнеса

Прибыль от прочей реализации представляет собой выручку от продажи имущества, отходов и нематериальных активов за вычетом затрат на эту продажу.

Доходы от внереализованных операций включают в себя все остальные виды доходов: доход от долевого участия в совместном предпринимательстве, от сдачи имущества в аренду (арендный доход), полученные дивиденды и проценты по ценным бумагам, полученные штрафы и др.

Расходы на внереализованные операции — это затраты на производство, не давшее продукцию, уплаченные штрафы, убытки по старым операциям, от списания дебиторской задолженности, которую невозможно взыскать и т. п.

Амортизационные отчисления образуются в результате переноса стоимости основных фондов и нематериальных активов на стоимость продукции и в совокупности составляют амортизационный фонд.

Кредиторская задолженность — это задолженность хозяйствующего субъекта другим лицам, т. е. это чужие деньги, которыми постоянно и бесплатно пользуется хозяйствующий субъект для финансирования своих расходов.

К кредиторской задолженности относится задолженность по зарплате, по отчислениям во внебюджетные социальные фонды, резерв предстоящих платежей и др.

Источником финансовых ресурсов является получение денег от эмиссии ценных бумаг (акции, облигации, векселя и др.), от их продажи, в том числе от спекуляции ими.

Вклады участников совместного предпринимательства могут производиться деньгами (рублевый или валютный вклад), имуществом, имущественными правами, в том числе правом на интеллектуальную собственность (патент, ноу-хау и пр.).

ВНУТРЕННЕЕ ИЛИ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

Внутренние финансовые ресурсы образуются в процессе хозяйственной деятельности организаций.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, бюджетной, таможенной, денежно-кредитной политики государства).

Основные формы внутреннего финансирования — это:

• В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется на цели накопления и потребления. Прибыль используется на развитие производства, прибыль, направляемая на потребление, используется для решения социальных задач.

• Источником финансирования являются доходы, получаемые от внереализационных операций за вычетом расходов на их осуществление.

• Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов.

• Источником финансирования являются льготы по налогу на прибыль, которые могут получать организации в соответствии с действующим законодательством.

Внешнее финансирование означает, что капитал был предоставлен предпринимательской фирме из внешних источников.

Основные формы внешнего финансирования — это:

1)эмиссия ценных бумаг;

2)привлечение кредитов;

3)бюджетные ассигнования;

4)получение безвозмездной финансовой помощи и др.

Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых кредитных операций. Но финансирование на основе заемного капитала не столь выгодно, т.к. кредиторы предоставляют денежные средства на условиях платности и возвратности.

⇐ Предыдущая19202122232425262728Следующая ⇒

Дата публикования: 2014-11-26; Прочитано: 63 | Нарушение авторского права страницы

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе