Содержание

- Калькуляция себестоимости продукции с примером расчета в Excel

- Калькуляция себестоимости продукции в Excel

- Калькуляционные статьи

- Пример составления калькуляции затрат

- Расчет и калькуляции себестоимости продукции

- Учет затрат и калькулирование себестоимости продукции на примере ОАО «Рубцовский мясокомбинат»

- Правила расчета себестоимости продукции на производстве

- Статьи прямых затрат:

- Из прямых затрат исключаются

- Калькуляция себестоимости продукции с примером расчета в Excel

- Читайте также

- Калькулирование себестоимости продукции в управленческом учете

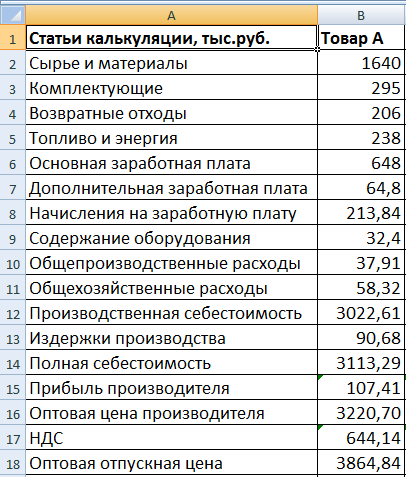

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Пример составления калькуляции затрат

Порядок и правила оформления калькуляции затрат на услуги

Назначение документа

Калькуляция востребована при определении себестоимости (стоимостного выражения) производства, как одного калькуляционного объекта, так и группы указанных объектов. Под калькуляционным объектом понимается конкретное изделие либо услуга. А калькуляционной единицей понимается единица измерения (штуки, литры, и т.д.). Калькуляция занимается аккумулированием всех издержек, которые прямо или косвенно связаны с основной деятельностью – с выпуском продукции, оказанием услуги. На основе произведенных расчетов определяется фактическая полная или неполная себестоимость, а на ее базе – цена. Стоит отметить, что калькуляция готовой продукции отличается от расчета стоимости оказанной услуги, в частности: себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»; для продукции может определяться нормативная себестоимость, на основе которой строится ценообразование. А для определения результата от продажи продукции используется фактическая себестоимость, которая определяется по окончании производственного процесса или определенного промежутка времени. Разница между нормативной и фактической стоимостной оценкой становится прибылью или убытком. И уже следующая партия продукции будет оцениваться для потребителя по-новому с учетом ранее выявленных отклонений в стоимости; для услуг всегда производится расчет предварительной оценки, исходя из объема планируемой деятельности. Иными словами, существует ряд нормативных сметных показателей, которые используются при расчете себестоимости услуги и корректируются на действующие в текущем году цены. Калькуляция услуги и продукции осуществляется по целому ряду статей издержек, перечень которых может изменяться в зависимости от отрасли и специфики деятельности, а также в зависимости от принятой методики калькулирования затрат.

Методы калькуляции.

Под калькуляционным методом понимается совокупность используемых приемов отражения затрат на производство и реализацию, которые позволяют определить фактическую себестоимость.

В экономической природе различаются: Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом; Попередельный метод. Данный метод включает в себя полуфабрикатный вариант калькуляции и бесполуфабрикатный. При последнем варианте себестоимость изделия исчисляется на стадии последнего передела. А при полуфабрикатном – расчет себестоимости производится по каждому переделу. При этом в нее включаются расходы и текущего передела и себестоимость предыдущего передела; Позаказный метод. Этот метод используется там, где есть мелкосерийное или индивидуальное производство. Он подразумевает учет расходов производственного характера по отдельным заказам на услуги или на изделия; Нормативный метод. Его используют предприятия с массовым, серийным и мелкосерийным производством. Он основан на определении отклонения между нормативной себестоимостью и фактическими расходами. Выявленные отклонения потом ложатся в новые нормативные калькуляции. Для целей бухгалтерского учета калькуляция представляет собой группировку издержек в соответствии с учетной политикой и по определенным калькуляционным статьям. Но при этом различается: Директ-костинг. Данный метод группировки затрат представляет собой технологию, при которой происходит расчет себестоимости только по переменным затратам, а постоянные издержки, к которым относятся все общехозяйственные, реализационные и общепроизводственные расходы, полностью списываются в составе текущих затрат на финансовый результат. Таким образом, продукция в остатке и незавершенное производство оцениваются по неполной себестоимости, а все косвенные расходы в полном объеме списываются при продаже выпущенной продукции или даже без реализации продукции – на финансовый результат деятельности предприятия в целом; Метод полных затрат или absorption costing. Он подразумевает участие всех расходов – и косвенных, и прямых, — в расчете себестоимости продукции или услуг. В итоге продукция в остатке и при продаже будет оценена по сумме всех расходов, которые были понесены на ее производство. И косвенные расходы будут равномерно включены в себестоимость изделий независимо от того проданы они или нет. При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции. Классификация издержек и их распределение по статьям Отнесение расходов к разным группам затрат происходит по ряду признаков: по способу включения расходов в себестоимость – прямые и косвенные. Под прямыми понимаются затраты, которые непосредственно связаны с выпуском продукции и включаются в стоимостную оценку сразу. К косвенным относятся расходы, которые связаны с обслуживанием производства, с управлением предприятием и т.д. Они носят общий характер, связаны с деятельностью компании в целом и подлежат распределению; по назначению – накладные и основные. К основным относятся затраты на материалы, сырье, топливо и иные производственные ресурсы, которые преобразуются в готовое изделие (или в услугу). Под накладными понимают издержки, которые связаны с организацией и управлением деятельности предприятия; по содержанию – комплексные и одноэлементные. В состав одноэлементных расходов включаются затраты, которые формируют себестоимость: оплата труда, амортизация, материалы и т.д.

Расчет и калькуляции себестоимости продукции

К комплексным – общехозяйственные и общепроизводственные издержки; по отношению к объему производства. Различаются постоянные и переменные издержки. Постоянные не зависят от объема выпущенной продукции – это административные и общепроизводственные затраты. А вот переменные расходы находятся в полной зависимости от количества выпущенной продукции – это материалы, топливо и оплата труда основных рабочих; по соотнесению с деятельностью – прочие (внереализационные) и обычные. Эта классификация важна для бухгалтерского учета и она отличается от классификации затрат по назначению, поскольку группирует все расходы сначала по принципу их соотнесения с видом деятельности, т.е. с обычным и дополнительным (внереализационным). А потом группировка внутри расходов по обычной деятельности происходит по учетным счетам и одновременно по экономическим признакам. Эти экономические признаки представляют собой укрупненную группировку статей калькуляции: материальные расходы (сырье, полуфабрикаты, топливо и иные аналогичные статьи затрат); затраты на заработную плату; взносы на социальное, медицинское и пенсионное страхование; амортизация; иные расходы – общехозяйственные, коммерческие и общепроизводственные. А для целей самой калькуляции используется более детальная группировка статей: материальные затраты – это расходы на сырье и материалы; энергия и топливо, которые необходимы для обеспечения производства; зарплата только производственных (основных) рабочих; внебюджетные взносы с их заработной платы; издержки общепроизводственного порядка – амортизация оборудования и зданий цехов, обслуживание производственного процесса, и иные аналогичные расходы; общехозяйственные расходы. Их иначе еще называют управленческими. К ним относятся расходы на управление предприятием, оплата труда административного персонала, и т.д. прочие производственные расходы. Сюда относятся те затраты, которые не были включены в общепроизводственные издержки; коммерческие расходы. Это проведение рекламных кампаний, упаковка, транспортировка продукции до потребителя и иные аналогичные расходы. Все затраты, начиная с материальных и заканчивая прочими производственными, составляют неполную себестоимость изделия (услуги) или производственную. А вместе с коммерческими расходами – это полная себестоимость.

Порядок составления.

Чтобы правильно составить калькуляцию услуги, нужно следовать методическим инструкциям по отрасли. Кроме того, очень важно первичное грамотное распределение расходов по счетам бухгалтерского учета. Это позволит точно провести оценку стоимости услуг и выполнить ценообразование. И делается такая разноска по счетам на основании первичных документов, которые позволяют определиться с производственным и непроизводственным характером расходов.

Пример составления калькуляции затрат

Что касается самого процесса калькуляции себестоимости, то он включает в себя два основных этапа: изначально следует определиться с прямыми и косвенными расходами. Это удобнее всего делать по данным бухгалтерского учета, где вся группировка расходов по этому признаку происходит на учетных счетах; далее, исходя из принятого метода калькулирования, происходит распределение затрат. Это очень важно, особенно, если производится оказание нескольких видов услуг. Тут необходимо будет определиться с величинами общехозяйственных, общепроизводственных и коммерческих расходов, которые либо подлежат распределению между видами услуг относительно какого-либо признака (например, зарплаты основных рабочих), либо отнесению без распределения в полном объеме на выручку.

Дата добавления: 2017-02-24; просмотров: 1176 | Нарушение авторских прав

Похожая информация:

Поиск на сайте:

Введение.

Любое предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, на простое и расширенное воспроизводство основных фондов и оборотных средств, на социальное развитие трудового коллектива и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют внепроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

В связи с этим в данной работе мы рассмотрим такую важную категорию как себестоимость и один из способов ее определения — составление калькуляции. Конечной целью калькулирования является формирование полной себестоимости единицы продукции. Ведь от уровня себестоимости зависит деятельность предприятия в условиях рыночной экономики: величина прибыльности и рентабельности, эффективность его хозяйственной деятельности.

Объект работы — предприятие, производящее продукцию или оказывающее какие-либо услуги. Предметом работы является калькуляция себестоимости. Целью работы является рассмотрение методов, принципов составления калькуляции себестоимости, а также роль калькуляции в управлении производством. Ведь правильно составленная калькуляция себестоимости позволяет обеспечить:

— Своевременное и полное отражение всех затрат, связанных непосредственно с производством продукции, выполнением работ или оказанием услуг, а также отражение внепроизводственных затрат;

— Контроль за правильным использованием материальных, трудовых, финансовых и иных ресурсов предприятия, за соблюдением установленных норм расхода материалов и производительности труда;

— Выявление мест возникновения затрат и пути их сокращения.

Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике отдельного предприятия.

Себестоимость продукции: её состав и виды.

Одной из важнейших задач управления является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является качественным показателем, концентрированно отражаются результаты хозяйственной деятельности организации. Ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится

как предприятию, так и всему обществу.

В себестоимость продукции, в частности включаются:

1) затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся: затраты на подготовку и освоение производства; затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции; расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисления на государственное социальное и обязательное медицинское страхование; расходы по управлению производством и другое;

2) расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и другое;

3) расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геолого-разведочным и геолого-поисковым работам, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду).

Кроме того, в себестоимости продукции (работ, услуг) отражаются также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений).

Существует два способа определения себестоимости.

В первом случае составляется смета затрат на производство, в которой затраты группируются по элементам, во втором случае затраты группируются по статьям, на основании этой группировки составляется калькуляция, здесь затраты группируются в зависимости от места возникновения и направления использования. Для самого предприятия важна достоверная информация о структуре себестоимости — предприятие получает возможность влиять на нее, т.е. управлять своими издержками.

В зависимости от того, какие затраты включались в себестоимость продукции, в экономической литературе выделяют ее виды:

1 цеховая – включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

2 производственная – состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствовала о затратах предприятия, связанных с выпуском продукции;

3 полная себестоимость – производственная себестоимость, увеличенная на сумму сбытовых расходов. Этот показатель интегрировал общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Процесс формирования полной себестоимости:

Кроме того, различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая – характеризует средние по отрасли затраты на производство данного изделия.

Наконец, существуют плановая и фактическая себестоимость. В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом

на предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

Калькуляция себестоимости: понятие, виды, принципы и роль в управлении производством.

Понятие калькуляции и калькулирования.

Учет затрат и калькулирование себестоимости продукции на примере ОАО «Рубцовский мясокомбинат»

Виды калькуляции.

В русском языке слово «калькуляция» (лат. Calculatio — вычисление) появилось во второй половине XIXв. и означает исчисление себестоимости.

Зарождение калькуляции непосредственно связано с развитием производительных сил общества.

В условиях рабовладельческого строя, формирующиеся товарно-денежные и кредитные отношения велись по схеме– « приход-расход ».

Позже, когда в Италии начали образовываться купеческие товарищества и прибыль должна была распределяться между отдельными купцами пропорционально вложенному капиталу, возникла двойная запись.

Появление калькуляции связано с зарождением мануфактурного производства. Формирование производительных сил общества, самого способа производства совершенствовали приемы и методы калькулирования. Наиболее стремительное развитие калькулирование как инструмент оценки рентабельности товаров, как способ преодоления конкуренции получило в условиях промышленного производства.

В современной литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции. Конечным результатом калькулирования является составление калькуляций.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Правила расчета себестоимости продукции на производстве

Прямые затраты — часть расходов на производство продукции (оказание услуг), которые:

«Расчет себестоимости»

Полная себестоимость, Директ-костинг,

Доходность, Маржинальная прибыль

style=»center»>

Статьи прямых затрат:

- Расходы на сырье, основные материалы и покупные полуфабрикаты. Фактический расход на каждое изделие определяется путем распределения пропорционально нормативному расходу.

- Расходы на работы и услуг производственного характера, выполняемых сторонними организациями.

- Стоимость покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса.

- Потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли либо по техническим условиям или условиям договора с заказчиком.

- Расходы на приобретаемые со стороны топливо и энергию, используемые на технологические нужды. Эти расходы выступают в качестве прямых затрат при условии:

- можно определить количество потребляемых топлива и энергии;

- на данном виде оборудования производится только один вид продукции.

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг. Для расчета заработной платы работников, находящихся на повременной системе оплаты труда, используются данные табелей учета рабочего времени. При сдельной оплате труда применяются различные системы учета выработки рабочих-сдельщиков.

- Расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии. Расходы на обязательное социальное страхование.

- Износ инструмента и приспособлений целевого назначения.

- Амортизация производственного оборудования.

Эти расходы выступают в качестве прямых затрат если на данном виде оборудования производится только один вид продукции.

- Расходы на освоение производства новых видов продукции.

- Расходы на страхование деятельности по производству конкретного продукта.

Прямые затраты при расчете точки безубыточности, как правило (но не всегда), являются переменными затратами, поскольку они меняются в зависимости от объема деятельности. Например: Расходы на сырье, основные материалы и покупные полуфабрикаты.

Из прямых затрат исключаются

Из прямых затрат на материальные ресурсы исключается стоимость возвратных отходов и стоимость тары по цене ее возможной реализации (с учетом затрат на ее ремонт).

Под возвратными отходами понимаются остатки сырья, материалов, топлива и т.д., утративших полностью или частично потребительские качества исходного ресурса. Они оцениваются:

- по пониженной стоимости (цене возможного использования), если они могут быть использованы для основного производства с повышенными затратами или для вспомогательного производства;

- по полной цене исходного материального ресурса (рыночной стоимости), если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Посмотрите Excel таблицу

«Расчет себестоимости»

Полная себестоимость, Директ-костинг,

Доходность, Маржинальная прибыль

style=»center»>

По теме страницы

Карта сайта — Подробное оглавление сайта.

© 2008-2018 ИП Прохоров В.В. ОГРНИП 311645410900040 • Контакты • Гостевая книга •Карта сайта •Конфиденциальность

Опубликовано 26.05.15, исправлено 09.07.15 0004

Смета затрат на производство – это затраты предприятия, связанные с основной деятельностью, за определенный период независимо от того, относятся они на себестоимость продукции в данном периоде или нет.По этой причине смета на производство и себестоимость всего объёма продукции не совпадают.

Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе экономически однородных элементов. В промышленности принята следующая группировка затрат по экономическим элементам:

а) материальные затраты включают расходы на:

— сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации);

— покупные комплектующие изделия и полуфабрикаты;

— вспомогательные материалы;

— топливо и энергия, расходуемые на технологические или хозяйственные нужды;

— производственные услуги сторонних предприятий, а также своих хозяйств, не относящихся к основной деятельности, и некоторые другие расходы.

б) затраты на оплату труда – включают расходы на оплату труда промышленно-производственного персонала предприятия, включая премии, стимулирующие и компенсационные выплаты;

в) отчисления на социальные нужды – отчисления во внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования и др.) по установленным нормам от затрат на оплату труда;

г) амортизация базовых фондов – затраты, равные сумме амортизационных отчислений на полное восстановление базовых производственных фондов, включая ускоренную амортизацию;

д) прочие затраты, не вошедшие в ранее перечисленные элементы затрат.

Калькуляция себестоимости продукции с примером расчета в Excel

Это налоги, сборы, отчисления в специальные фонды, оплата услуг связи, вычислительных центров, затраты на командировки, страхование имущества, вознаграждения за изобретательство и рационализаторство, оплата работ по сертификации продукции, арендная плата и другие.

Смета затрат на производство группирует издержки по элементам затрат независимо от места их возникновения, показывает их ресурсную структуру, что очень важно для анализа факторов, влияющих на снижение себестоимости продукции.

Читайте также

Затраты на производство и передачу энергии рассчитываются в двух документах: в смете затрат и в калькуляции себестоимости. Смета затрат – документ, в котором отражаются все затраты, связанные с производством и передачей всех видов продукции (услуг).В смете затраты… [читать подробнее].

Учет и планирование затрат, связанных с производством и реализацией продукции, осуществляется при составлении двух документов: сметы затрат на производство и реализацию продукции и калькуляции себестоимости продукции. Смета затрат на производство продукции (работ,… [читать подробнее].

Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе экономически однородных элементов. Она группирует издержки по элементам затрат независимо от места их возникновения, показывает их ресурсную структуру, что очень важно для анализа… [читать подробнее].

ПРИМЕР. Производство строительных материалов По отраслевым методикам. Общий перечень статей определяется Методы учета затрат и калькулирования фактической себестоимости Нормативный Попередельный Позаказный применяется на… [читать подробнее].

Расчет себестоимости единицы продукции может осуществляться на основе сметных, плановых, нормативных калькуляций. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда… [читать подробнее].

Классификация производственных затрат Понятие и состав издержек производства и реализации продукции Издержки –это денежные затраты производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой… [читать подробнее].

Смета затрат на производство и реализацию продукции составляется с целью определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия. В ней собираются затраты по общности… [читать подробнее].

Смета затрат на производство – это затраты предприятия, связанные с основной деятельностью, за определенный период независимо от того, относятся они на себестоимость продукции в этом периоде или нет.Поэтому смета на производство и себестоимость всего объема продукции… [читать подробнее].

Наименование статей Предыдущий год Отчетный год Объем продукции в действующих ценах Себестоимость товарной продукции Затраты на производство и реализацию продукции В том числе: Материальные затраты: -сырье… [читать подробнее].

Наименование статей Предыдущий год Отчетный год Объем продукции в действующих ценах Себестоимость товарной продукции Затраты на производство и реализацию продукции В том числе: Материальные затраты: -сырье… [читать подробнее].

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом.

Калькулирование себестоимости продукции в управленческом учете

Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1.

сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. вспомогательные материалы;

3. топливо на технологические цели;

4. энергия на технологические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих;

7. отчисления на социальные нужды по заработной плате производственных рабочих;

8. расходы на содержание и эксплуатацию оборудования;

9. расходы на подготовку и освоение нового производства;

10. цеховые расходы.

Цеховая себестоимость

11. общепроизводственные расходы;

12. потери от брака.

Производственная себестоимость товарной продукции

13. внепроизводственные расходы.

Полная себестоимость товарной продукции

В проведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Калькулирование себестоимости единицы продукции осуществляется по этим статьям затрат: определяются нормы расхода материалов, комплектующих изделий, энергии, трудоемкость работ и сумма оплаты труда основных производственных рабочих и другие прямые расходы.

Все оставшиеся статьи являются комплексными, собирающими затраты по выполнению определенной функции или обслуживанию производственного звена и служб управления. Так, расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных средств, закрепленных за цехами, и др. В статью «Расходы на подготовку и освоение производства» входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В состав цеховых расходов включаются затраты на управление, обслуживание и содержание цехов: заработная плата цехового персонала (кроме основных производственных рабочих): мастеров, начальников цехов и их аппарата управления; освещение, отопление, уборка цехов, амортизация зданий, общецехового оборудования и транспортных средств, износ инвентаря и предметов цехового назначения и др. Общепроизводственные расходы направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и пр., имеющих общепроизводственное назначение. Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

В калькуляции определяются три вида себестоимости: цеховая, включая затраты на производство в пределах цеха (прямые, на содержание и эксплуатацию оборудования, на подготовку и освоение нового производства и цеховые расходы); производственная себестоимость товарной продукции, в состав которой входят общепроизводственные расходы и потери от брака, и полная себестоимость товарной продукции, включающая внепроизводственные расходы.

Определение себестоимости продукции

Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат. Различают плановую, нормативную, сметную и фактическую калькуляции. Плановая калькуляция отражает планируемые затраты на изготовление продукции на предстоящий период. Нормативная калькуляция включает затраты, исчисленные на базе установленных (как правило, оптимальных, желаемых для достижения) норм материальных и трудовых затрат и смет по обслуживанию производства. Сметные калькуляции разрабатываются на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы. Фактическая калькуляция — это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции.

При разработке калькуляции на единицу продукции затраты, как известно, подразделяются на прямые и косвенные. Прямые затраты относятся на себестоимость единицы каждого вида изделий: сырье, материалы, энергия технологическая, заработная плата основных производственных рабочих и т.д. Прямые материальные затраты включаются в себестоимость на основе установленных норм расхода и цен на данный вид ресурса. Основная заработная плата производственных рабочих определяется исходя из действующих норм труда (выработки, времени) и сдельных расценок (при сдельной оплате труда), или нормативных ставок оплаты (при повременной оплате труда).

После расчета общей суммы прямых затрат по выпускаемой продукции определяется процентное соотношение всех ассортиментных групп изделий. Такие же пропорции определяются и по заработной плате основных производственных рабочих.

Для определения объема косвенных затрат предварительно разрабатываются сметы вспомогательных и обслуживающих цехов, расходов на управление и др. На их основе планируются затраты по комплексным статьям калькуляции: расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы, расходы на подготовку нового производства. Эти затраты планируются в сметном и калькуляционном разрезе и используются как для определения себестоимости единицы изделий, так и всей товарной и валовой продукции. Общая сумма косвенных расходов распределяется между всеми видами продукции пропорционально выбранной базе. Так, дополнительная оплата труда и отчисления на социальные нужды распределяются пропорционально основной заработной плате. Цеховые расходы могут быть разделены либо в соотношении прямых затрат, либо по доле расходов на содержание и эксплуатацию оборудования. Иногда расходы по содержанию оборудования невозможно отнести на определенную продукцию. Тогда их учитывают в составе цеховых расходов и соответственно распределяют. Общепроизводственные расходы обычно делятся между ассортиментными группами по сложившейся пропорции между суммами прямых затрат.

Для подсчета производственной себестоимости единицы изделий сумма комплексных расходов, приходящаяся на данный вид продукции, делится на количество выпускаемых изделий и прибавляется к стоимости прямых затрат, рассчитанных по калькуляции.

Определение себестоимости на основе установленных норм прямых затрат и разработки плановых комплексных статей принято называть методом норм, или методом прямого счета. Надежность расчетов обеспечивается экономически обоснованной системой норм и нормативов затрат. Несмотря на высокую трудоемкость расчетов, этот метод планирования себестоимости является основным на предприятиях.

⇐ Предыдущая12131415161718192021Следующая ⇒

Дата публикования: 2015-02-03; Прочитано: 366 | Нарушение авторского права страницы

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе