Безналичные расчеты — расчеты, осуществляемые между физическим лицом и юридическим лицом без использования наличных денег, путём перевода средств через банк с расчётного (текущего) счёта плательщика на счёт их получателя.

Такой формат платежей доступен всем – юридическим лицам, предпринимателям и обычным гражданам.

Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов по причине высокой скорости осуществления платежей и практически полном отсутствии нормативных ограничений в осуществлении платежей.

В ходе проведения безналичных расчетов происходит зачисление и списание денежных средств в электронном виде.

По итогам рабочего дня владельцу счета предоставляется выписка по счету, в которой отражается остаток на начало и конец дня, а также все приходно-расходные операции, что позволяет владельцу счета контролировать денежные потоки.

Содержание

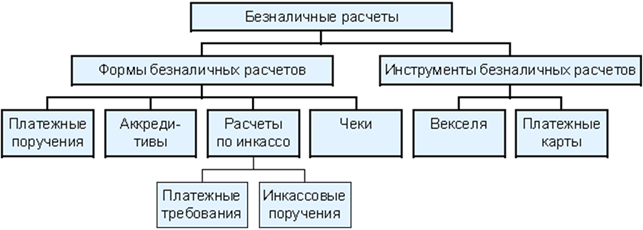

- Формы безналичных расчетов

- Расчеты с помощью платежных поручений

- Расчеты посредством аккредитива

- Расчеты посредством инкассовых поручений или инкассо

- Расчеты с использованием чековых книжек

- Расчеты с использованием пластиковых карточек

- Расчеты в виде перевода электронных денег

- Принципы построения безналичных расчетов

- Общая характеристика и понятия

- Основные формы денежных движений

- Преимущества и недостатки использования денег

- Принципы осуществления учета средств

- Бухгалтерский учет по счету 51

- Полезное видео

- Выводы

- Банковские расчеты. Аккредитив, инкассо, чек

Формы безналичных расчетов

Существует несколько форм, в которых осуществляются безналичные расчеты:

-

расчеты с помощью платежных поручений;

-

расчеты посредством аккредитива;

-

расчеты посредством инкассовых поручений или инкассо;

-

расчеты через чековые книжки;

-

расчеты с использованием пластиковых карточек;

-

расчеты в виде перевода электронных денег.

Расчеты с помощью платежных поручений

В этом случае оформляется документ — платежное поручение, в котором содержится поручение банку произвести перевод указанной в платежном документе суммы за счет средств плательщика.

Платежное поручение как форма расчетов по исполнению перевода представляет собой платежную инструкцию, согласно которой банк-отправитель осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении.

Сторонами выступают плательщик и получатель платежа, участником является банк, который осуществляет операцию перевода.

Перевод осуществляется в сроки и тому лицу, которое указано в поручении.

Срок действия платежного поручения составляет десять дней, в которые не входит день составления документа.

Расчеты посредством аккредитива

Аккредитив представляет собой специальный счет, который используется для расчетов по операциям, требующим посредничества банка.

Аккредитив – это поручение банка покупателя банку поставщика производить оплату счетов этого поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении.

В расчетах по аккредитиву участвуют:

-

приказодатель, который обращается в банк с просьбой об открытии аккредитива;

-

банк-эмитент, открывающий аккредитив;

-

получатель средств;

-

банк, который привлекается для передачи аккредитива получателю средств.

В случае осуществления расчетов с использованием аккредитива плательщик даёт распоряжение банку о переводе средств их получателю, но только при соблюдении получателем денежных средств особых условий, например, поставки товаров, предоставления документов и иных условий.

Расчеты с использованием аккредитива проводятся следующим образом.

Покупатель открывает в своем банке аккредитив и переводит туда стоимость производимой им покупки.

Поставщик сможет получить эти средства при условии осуществления поставки товара и передачи сопроводительных документов банку, где открыт аккредитив.

И только после этого банк осуществляет перевод средств.

Удобство такой формы расчетов заключается в защищенности сделки.

Расчеты посредством инкассовых поручений или инкассо

Такие расчеты возможны только при наличии у взыскателя (получателя) средств прав на предъявление требований к счету должника (плательщика).

Эти права могут быть предусмотрены законом либо договором, который заключен между держателем счета (должником) и банком.

Инкассо по своей сути носит взыскательный характер.

Таким образом получатель средств, чтобы взыскать необходимую сумму, должен предъявить банку-держателю счета плательщика необходимые сведения о должнике и его обязательстве.

Расчеты с использованием чековых книжек

Расчеты чеками из чековых книжек совершают:

-

юридические лица (предприниматели) либо индивидуальные предприниматели — чекодержатели, являющиеся получателями платежа по чеку из чековой книжки;

-

физические лица — чекодатели.

В этом случае происходит списание средств со счета чекодателя на счет чекодержателя или выдачу ему наличных денег.

Расчет по чекам производится только при условии, что у чекодателя есть на счету достаточная сумма денег и после подтверждения личности предъявителя чека и проверки подлинности самого чека.

Расчеты с использованием пластиковых карточек

Пластиковая карточка — это платежный инструмент, посредством которого ее держатели могут осуществлять безналичные расчеты и получать наличные денежные средства. Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой входят банки и иные участники, которые совместно осуществляют выпуск в обращение и операции с использованием пластиковых карточек.

Безналичные расчеты с использованием пластиковых карточек совершаются согласно договору, заключаемому банком с владельцем системы расчетов по установленным им стандартам и правилам.

Расчеты в виде перевода электронных денег

В рамках этого вида безналичных расчетов гражданин (физическое лицо) предоставляет оператору для ведения операций денежные средства с его личного банковского счета.

Принципы построения безналичных расчетов

Система безналичных расчетов базируется на следующих принципах:

-

принцип законности. Все безналичные операции проводятся в соответствии с требованиями законодательства и осуществляются только рамках закона;

-

принцип достаточности средств. Проведение всех расчетных операций должно быть обеспечено суммой, достаточной для осуществления платежей;

-

принцип акцепта. Этот принцип заключается в том, что без согласия или предварительного уведомления держателя счета никакие денежные средства не могут быть списаны со счета;

-

принцип ведения всех операций на основании договора. Это принцип основан на том, что обслуживающий банк обязан действовать только в рамках действующего между ним и держателем счета договором, в котором установлены правила отношений между банком и собственником открытого в банке счета;

-

принцип срочности платежа. Это означает, что любой платеж, производимый с банковского счета, должен быть проведен в указанный плательщиком срок;

- принцип свободы выбора. Суть данного принципа заключается в том, что участник расчетов свободен выбрать любой вид осуществления безналичных расчетов. И банк не может повлиять на этот выбор.

Безналичные расчеты в Российской Федерации регулируются Гражданским кодексом РФ (главы 45, 46), Положением о безналичных расчетах в РФ (утверждено письмом ЦБ РФ от 09.07.92 № 14), действующим в части, не противоречащей ГК РФ, а также указаниями, письмами и телеграммами Банка России.

В соответствии с действующим законодательством допускаются следующие формы безналичных расчетов:

- — расчеты платежными поручениями;

- — расчеты по инкассо;

- — расчеты по аккредитиву;

- — расчеты чеками;

- — расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

При подписании договоров юридические и физические лица вправе избирать и устанавливать в договоре любую из вышеперечисленных форм расчетов.

Рассмотрим специфику осуществления безналичных расчетов по каждой из этих форм

Платежное поручение — письменное распоряжение плательщика обслуживающему его банку оплатить указанную в данном распоряжении сумму лицу, обозначенному в качестве получателя денежных средств, за счет средств, находящихся на расчетном счете плательщика. Расчеты платежными поручениями являются самой распространенной и используемой формой безналичных расчетов.

Платежное поручение должно содержать следующие обязательные реквизиты:

- — порядковый номер платежного поручения, дату его составления;

- — сумму денежных средств, перечисляемых по данному платежному поручению;

- — идентификационный номер налогоплательщика (ИНН)1, наименование плательщика и получателя денежных средств, а также их платежные реквизиты:

- — номер банковского счета;

- — наименование банка, в котором открыт данный счет;

- — корреспондентский счет и банковский идентификационный код (БИК) банка;

- — основание для осуществления платежа.

Указанная в платежном поручении дата его составления имеет очень большое значение, так как в соответствии с действующим законодательством платежное поручение действительно и может быть предъявлено в банк в течение 10 дней с даты составления платежного поручения.

Для осуществления перевода денежных средств с помощью платежного поручения плательщик должен предоставить в обслуживающий его банк заполненные платежные поручения в количестве, необходимом для проведения расчетов.

- 1. Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (купля-продажа товаров или других ценностей, оказание услуг, иные основания).

- 2. Плательщик предоставляет в обслуживающий его банк четыре экземпляра платежного поручения о переводе денежных средств получателю.

- 3. Банк плательщика списывает с его банковского счета сумму платежа, ставит на платежном поручении отметку об исполнении и передает четвертый его экземпляр плательщику.

- 4. Банк плательщика переводит сумму платежа в банк получателя и передает ему второй и третий экземпляры платежного поручения. Первый экземпляр с подписями и печатью плательщика и с отметкой об исполнении остается в банке плательщика и подшивается в документы дня.

- 5. Банк получателя зачисляет полученные денежные средства на счет получателя, ставит отметку об исполнении на полученных экземплярах платежного поручения и передаёт один из них получателю, а другой подшивает в документы дня.

Рис. 1 — Схема документооборота при расчетах организации платежными поручениями.

Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, ускорение движения денежных средств, максимальное сближение моментов получения покупателями товаров и совершения платежа, возможность для плательщика предварительной проверки качества оплачиваемых товаров или услуг. В общем безналичном расчете эта форма расчетов составляет свыше 80%.

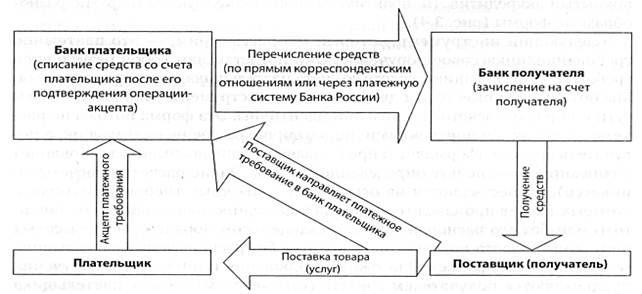

Расчеты по инкассо — это форма проведения безналичных расчетов, когда клиент дает обслуживающему его банку поручение осуществить за счет клиента действия по получению от плательщика платежа в пользу клиента.

В настоящее время расчеты по инкассо осуществляются на основании двух видов расчетных документов: инкассового поручения и платежного требования-поручения.

И инкассовое поручение, и платежное требование-поручение представляют собой оформленное требование кредитора (получателя денежных средств) к должнику (плательщику) оплатить сумму задолженности на основании направленных в обслуживающий плательщика банк документов. Однако эти виды расчетных документов отличаются друг от друга порядком и способом их исполнения.

Для осуществления платежа по платежному требованию-поручению необходимо, чтобы плательщик акцептовал его, т.е. дал согласие на его оплату. Поэтому при получении платежного требования-поручения банк, обслуживающий плательщика, должен предъявить это требование плательщику для получения акцепта. Если плательщик согласен оплатить платежное требование-поручение, он скрепляет документ подписями лиц, уполномоченными распоряжаться счетом в соответствии с банковской карточкой, и ставит на нем свою печать. После этого данное платежное требование-поручение оплачивается за счет денежных средств, находящихся на счете плательщика. При отказе плательщика в выдаче акцепта платежное требование-поручение с приложенными к нему документами возвращается кредитору (получателю денежных средств). Если плательщик соглашается оплатить платежное требование-поручение частично, то, помимо подписей и печати, он в графе «сумма к оплате» проставляет сумму, подлежащую списанию с его счета.

В отличие от платежного требования-поручения, списание средств со счета плательщика по инкассовому поручению осуществляется в безакцептном порядке, т.е. согласия плательщика не требуется, а он лишь уведомляется о проведенной процедуре. Но в силу такого порядка исполнения инкассовых поручений они могут выставляться только в строго определенных случаях. В соответствии с действующим законодательством инкассовые поручения могут быть выставлены налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи, на основании исполнительного листа арбитражного суда, а также в случае, если безакцептное списание прямо предусмотрено договором между получателем и плательщиком. При этом к инкассовому поручению прилагаются документы, подтверждающие правомочность его выставления.

- 1. Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (поставка товаров или иных ценностей, оказание услуг, исполнительный лист арбитражного суда, неуплата налогов или таможенных сборов и т.д.).

- 2. Получатель денежных средств составляет инкассовое поручение (платежное требование-поручение) и передает его в свой банк с приложением необходимых документов.

- 3. Банк получателя передает все полученные документы в банк плательщика.

- 4. Банк плательщика уведомляет плательщика о выставленных на его счет расчетных документах и передает их плательщику (только для платежного требования-поручения).

- 5. Плательщик акцептует выставленные на его счет расчетные документы (только для платежного требования-поручения); банк плательщика списывает со счета плательщика сумму платежа.

- 6. Банк плательщика переводит сумму платежа в банк получателя.

- 7. Банк получателя зачисляет полученные средства на счет получателя.

Рис. 2 — Схема документооборота при расчетах платежными требованиями.

Расчеты платежными требованиями, так же как и платежные поручения не требуют больших затрат на их проведение, однако скорость расчетов по ним несколько ниже.

Расчеты по аккредитиву. Аккредитив — это форма проведения безналичных расчетов, при которой банк, действуя по поручению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется произвести платежи получателю денежных средств. Банк, выставивший аккредитив, т.е. банк плательщика, именуется банком-эмитентом. Если расчеты по аккредитиву осуществляет банк, обслуживающий получателя денежных средств, то он называется исполняющим банком. Аккредитив является самой сложной и дорогой для клиента формой безналичных расчетов. Поэтому расчеты ими в нашей стране производятся крайне редко и используются чаще всего при осуществлении внешнеэкономической деятельности.

В соответствии с российским законодательством могут открываться следующие виды аккредитивов:

- — покрытые (депонированные) или непокрытые (гарантированные);

- — отзывные или безотзывные.

Покрытым (депонированным) аккредитивом считается аккредитив, при открытии которого банк-эмитент перечисляет сумму аккредитива (со счета плательщика или в виде предоставленного ему кредита) в распоряжение банка — получателя денежных средств (исполняющего банка), который и должен проводить расчеты в соответствии с условиями аккредитива.

Непокрытый (гарантированный) аккредитив представляет собой аккредитив, при котором исполняющему банку предоставляется право списать сумму аккредитива с открытого у него корреспондентского счета банка-эмитента.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного уведомления и согласия получателя денежных средств. Если в аккредитиве не указано, к какому виду он относится, то он является отзывным. Исполняющий банк обязан осуществлять платежи и иные операции по отзывному аккредитиву, если к моменту их совершения им не было получено уведомление об изменении условий аккредитива или о его аннулировании.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия получателя денежных средств по нему.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем денежных средств, в котором также оговаривается следующее:

- 1. Плательщик и получатель денежных средств заключают между собой договор (купли-продажи или оказания услуг), расчеты по которому предусматриваются в форме аккредитива.

- 2. Плательщик предоставляет в обслуживающий его банк (банк-эмитент) заявление об открытии аккредитива, на основании которого банк-эмитент списывает денежные средства, составляющие сумму аккредитива, со счета плательщика.

- 3. Банк-эмитент передает исполняющему банку экземпляр заявления об открытии аккредитива и переводит ему сумму аккредитива.

- 4. Исполняющий банк извещает получателя денежных средств об открытии аккредитива в его пользу.

На аккредитиве должно быть указано следующее:

- — наименование банка-эмитента;

- — вид аккредитива и способ его исполнения;

- — способ извещения получателя денежных средств об открытии аккредитива;

- — условия раскрытия аккредитива, т.е. полный перечень и точная характеристика документов, предоставляемых получателем для получения денежных средств по аккредитиву;

- — сроки предоставления вышеуказанных документов.

Для открытия аккредитива плательщик предоставляет в обслуживающий его банк (банк-эмитент) заявление по строго установленной форме, в котором, помимо условий, определенных плательщиком и получателем в заключенном между ними договоре, указывается следующая информация:

- — номер договора между плательщиком и получателем;

- — наименование получателя денежных средств;

- — наименование исполняющего банка;

- — обязательства получателя денежных средств, которые подлежат оплате с помощью аккредитива при их исполнении.

Условиями аккредитива может быть предусмотрен акцепт плательщика. В этом случае исполняющий банк, помимо проверки соответствия предоставленных получателем документов условиям раскрытия аккредитива, для осуществления платежа по аккредитиву должен получить согласие плательщика на его проведение.

- 5. Получатель исполняет свои обязательства перед плательщиком по договору, указанному в пункте 1, т.е. осуществляет поставку товаров или иных ценностей или оказывает услуги.

- 6. Плательщик передает получателю документы, указанные в условиях раскрытия аккредитива.

- 7. Получатель передает эти документы в исполняющий банк, который проверяет их полноту и правильность оформления.

- 8. При соответствии представленных документов условиям раскрытия аккредитива, исполняющий банк зачисляет сумму аккредитива на счет получателя.

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, то банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком. Как правило, плательщик платит банку-эмитенту определенную комиссию, которая, помимо компенсации вышеперечисленных расходов, включает в себя определенную прибыль банка-эмитента и исполняющего банка за проведение расчетов по аккредитиву.

Рис. 3 — Схема документооборота при расчетах по аккредитиву.

Расчеты чеками. Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чеки могут использоваться как физическими, так и юридическими лицами. При этом расчеты чеками между физическими лицами не допускаются.

Бланки чеков изготавливаются по единому образцу и являются документами строгой отчетности. Они печатаются на типографии Гознака, и каждый из них имеет свои уникальные серию и номер. Как правило, чеки оформляются в виде чековой книжки, содержащей определенное количество бланков чеков. Юридические и физические лица покупают чековые книжки в обслуживающем их банке, который, в свою очередь, покупает их в ЦБ РФ.

В соответствии с действующим в России законодательством, расчеты за товары и услуги могут производиться чеками. Покупатель или заказчик (далее чекодатель) выписывает продавцу или исполнителю (далее чекодержателю) чек на сумму стоимости поставленных товаров или оказанных услуг. Чекодержатель предъявляет чек в банк, который осуществляет его оплату. Чекодатель или чекодержатель могут запретить оплату чека наличными денежными средствами путем проставления на его лицевой стороне надписи «расчетный». Зачеркивание данной надписи не допускается.

На территории Российской федерации чек подлежит оплате в течение:

- 10 дней — если он выписан на территории РФ;

- 20 дней — если он выписан на территории государств — членов СНГ; 70 дней — если он выписан на территории иных государств.

Чекодатель может установить определенный банк-плательщик по чеку. Это достигается с помощью кроссирования. Кроссирование производится путем проведения параллельных линий на лицевой стороне чека, между которыми вписывается наименование банка-плательщика. Банк может принять кроссированный чек к оплате только от своего клиента или от другого банка. Это означает, что если чекодержатель не является клиентом банка-плательщика, то он может предъявить чек к оплате только через обслуживающий его банк.

Порядок осуществления расчетов чеками можно представить в следующем виде:

- 1. Чекодатель и банк заключают между собой договор, в соответствии с которым банк обязуется оплачивать чеки, выписанные чекодателем. Банк выдает чекодателю чековую книжку.

- 2. Чекодержатель осуществляет поставку товаров или оказывает определенные услуги чекодателю.

- 3. Чекодатель оплачивает их стоимость путем выписки чека чекодержателю на соответствующую сумму.

- 4. Чекодержатель предъявляет чек в банк-плательщик для оплаты.

- 5. Банк выплачивает чекодержателю сумму, указанную в чеке.

- 6. Чекодатель и банк осуществляют между собой расчеты по оплаченным банком чекам. Банк может осуществлять оплату чеков, выписанных чекодателем, за счет следующих источников:

- — денежных средств, депонированных чекодателем на специальном счете;

- — остатка денежных средств на счете чекодателя, открытом в банке-плательщике;

- — за счет собственных средств, которые считаются предоставленными чекодателю в кредит. В этом случае чекодатель и банк должны заранее согласовать между собой процентную ставку за пользование этим кредитом и сроки его погашения.

В заключение хотелось бы отметить, что расчеты чеками как форма безналичных расчетов в настоящее время в России практически не используется. По сути сейчас чек выполняет функции заявления на снятие наличных денежных средств. Кроссирование же производится путем простановки штампа банка на каждом бланке чека при выдаче клиенту чековой книжки.

Рис. 4 — Схема документооборота при расчетах чеками.

Одним из наиболее распространенных, удобных и доступных способов совершения регулярных денежных расчетов считается сегодня безналичная форма осуществления платежа/перевода.

Одним из наиболее распространенных, удобных и доступных способов совершения регулярных денежных расчетов считается сегодня безналичная форма осуществления платежа/перевода.

Банки и иные кредитно-финансовые учреждения, осуществляющие расчетно-кассовое обслуживание своих клиентов, активно стимулируют широкое использование безналичных средств, делая его более дешевым и комфортным.

Снижаются размеры взимаемых комиссий. Распространяются и поощряются расчеты пластиковыми картами.

Активно внедряются и стремительно развиваются прогрессивные технологии дистанционного управления безналичными платежами (например, онлайн-банкинг, клиент-банк).

Все это благоприятствует распространению безналичных расчетов среди юридических/физических лиц.

Следует выяснить, что представляет собой безналичная форма денежных расчетов, какие ключевые разновидности она имеет, в чем заключаются её преимущества и недостатки для плательщиков/получателей средств.

Кроме того, необходимо уточнить, какими правовыми актами регулируются сегодня безналичные транзакции, рассмотреть основные принципы, порядок осуществления, особенности организации и бухучета таких операций.

Общая характеристика и понятия

Безналичный способ получения и выплаты средств доступен сегодня широкому кругу субъектов – организациям, частным предпринимателям, обычным физическим лицам.

Подобные платежи осуществляются исключительно через банки или иные кредитно-финансовые структуры, обладающие официальными разрешениями (лицензиями) на проведение расчетных операций.

Подобные платежи осуществляются исключительно через банки или иные кредитно-финансовые структуры, обладающие официальными разрешениями (лицензиями) на проведение расчетных операций.

Безналичные платежи представляют собой расчеты, осуществляемые путем перечисления денег с банковского счета плательщика на счет получателя средств (без использования наличности – банкнот/монет).

По сути, списание средств плательщика и их зачисление на счет адресата (получателя) совершаются в электронном формате.

Все безналичные движения – поступления и выплаты, – проходящие по расчетному банковскому счету клиента, обязательно оформляются подтверждающими первичными документами.

Это могут быть платежки, ордера и иные бумаги, характеризующие смысловое содержание проводимых транзакций.

Владельцу расчетного банковского счета ежедневно предоставляется специальная выписка – отчет, отражающий динамику безналичных средств за каждый операционный день.

В данной выписке обслуживающий банк указывает фактические денежные остатки по счету клиента на начало/конец дня, а также все движения денежных средств (приходы/расходы), упорядоченные в хронологической последовательности.

К такой выписке обязательно прилагается вся первичная документация, подтверждающая поступление и расходование средств по расчетному банковскому счету клиента. Подобная практика позволяет владельцу расчетного банковского счета успешно контролировать безналичные денежные потоки.

Нормативная документация

Правила осуществления и совершения безналичных расчетных транзакций устанавливают сегодня следующие нормативные документы:

- Основной акт законодательства – Гражданский Кодекс РФ (ГК РФ). В этом документе имеется глава 46, которая содержит базовые правила/принципы реализации безналичных расчетов.

- Специальный акт – Положение Центробанка РФ №383-П от 19.06.2012. Этим документом устанавливаются правила совершения денежных переводов. Он включает детальную характеристику всех форм безналичных расчетов, разрешенных в юрисдикции РФ, и утверждает нормативные требования, предъявляемые к оформлению платежных документов. Данное Положение полностью соответствует нормам ГК РФ.

-

Дополнительный акт – Положение Центробанка РФ №266-П от 24.12.2004. Оно регламентирует порядок эмиссии (выпуска) платежных пластиковых карт в российской юрисдикции. Этот нормативный документ раскрывает правила и способы реализации эквайринга – системы безналичных расчетов за товары/работы/услуги, осуществляемых посредством платежных пластиковых карт. Привлекательность эквайринга состоит в том, что данная форма совершения безналичных платежей является доступной обычным физическим лицам.

Дополнительный акт – Положение Центробанка РФ №266-П от 24.12.2004. Оно регламентирует порядок эмиссии (выпуска) платежных пластиковых карт в российской юрисдикции. Этот нормативный документ раскрывает правила и способы реализации эквайринга – системы безналичных расчетов за товары/работы/услуги, осуществляемых посредством платежных пластиковых карт. Привлекательность эквайринга состоит в том, что данная форма совершения безналичных платежей является доступной обычным физическим лицам.

Основные формы денежных движений

Одним из вышеперечисленных нормативных актов (речь идет о Положении ЦБ РФ, зарегистрированном 19.06.2012 под номером 383-П) устанавливаются конкретные формы совершения безналичных транзакций.

Это те способы безналичной оплаты, которые разрешаются в юрисдикции РФ. Каждая из этих форм характеризуется определенными особенностями, имеет преимущества и недостатки, которые ощущаются пользователями.

Платежное поручение

Владелец расчетного банковского счета, совершающий оплату в пользу другого субъекта, оформляет платежное поручение (платежку) и передает его обслуживающему банку для исполнения.

Платежка – это распоряжение финансовому учреждению о безналичном перечислении определенной суммы денег с расчетного счета клиента (плательщика) на счет конкретного адресата (получателя), который может быть открыт в этом же или любом ином банке.

Необходимые средства переводятся на реквизиты, указанные в платежке. Срок исполнения такой транзакции устанавливается регламентом обслуживающего банка.

Следует учесть, что платежка является действительной на протяжении десятидневного периода, не включающего день оформления документа.

Этот вариант совершения платежа считается наиболее доступным, простым и удобным. Примечательно, что воспользоваться этим способом оплаты может любой гражданин – даже тот, у которого отсутствует расчетный банковский счет.

Единственный его недостаток состоит в том, что любая ошибка/неточность в многочисленных реквизитах платежки может привести к значительной задержке транзакции или отправке платежа не по адресу.

Аккредитив

По сути, аккредитивом называется специальный банковский счет, который применяется исключительно для расчетов по транзакциям, осуществляемым только при посредничестве обслуживающего финансового учреждения.

По сути, аккредитивом называется специальный банковский счет, который применяется исключительно для расчетов по транзакциям, осуществляемым только при посредничестве обслуживающего финансового учреждения.

Плательщик составляет банку специальное распоряжение, предусматривающее перечисление денег адресату (получателю), но при этом оговаривает, что данные средства могут быть переведены лишь в том случае, если адресат (получатель) выполнит конкретные условия (к примеру, осуществит поставку товара, передаст нужные документы).

Реализуется следующий алгоритм:

- Плательщик (покупатель товара) открывает в обслуживающем банке аккредитив на сумму, соответствующую стоимости оплачиваемой поставки.

- На счет открытого аккредитива плательщик зачисляет необходимые средства, которые депонируются до исполнения получателем (продавцом товара) своих обязательств, оговоренных условиями аккредитива и договора поставки.

- Продавец поставляет нужный товар покупателю (плательщику) и передает сопроводительную документацию тому финансовому учреждению (банку), в котором открыт соответствующий аккредитив.

- Банк, обслуживающий плательщика (покупателя товара) и открывший аккредитив, получает необходимое подтверждение, констатирует выполнение условий аккредитива и перечисляет оговоренную сумму адресату (продавцу товара).

Преимущество такого способа оплаты заключается в его безопасности. Однако есть и существенные недостатки:

- Высокая стоимость данного сервиса.

- Аккредитив открывается отдельно от расчетного банковского счета клиента.

- В перечислении средств участвует множество субъектов. Это покупатель товара (плательщик денег), поставщик товара (получатель денег), банк-эмитент (совершает открытие аккредитива), банк-исполнитель (выполняет аккредитив). Зачастую эмитентом и исполнителем аккредитива является один и тот же банк.

Расчеты инкассо

Речь идет о платежных требованиях или, как вариант, инкассовых поручениях.

Такая форма безналичного расчета применяется лишь в тех случаях, когда у получателя (взыскателя) денег имеются действительные права на выставление законных требований к расчетному банковскому счету плательщика (должника).

Такие права могут предусматриваться актуальным законодательством или соглашением, заключенным между банком и обладателем счета (должником).

Такие права могут предусматриваться актуальным законодательством или соглашением, заключенным между банком и обладателем счета (должником).

По сути, инкассо является взыскательной мерой, не подразумевающей, однако, направления обязательного уведомления должнику.

Как правило, должник узнает о списании денег уже после того, как средства были сняты с его счета и, соответственно, перечислены взыскателю, заявившему о своих правах.

Чековые книжки

Этот способ имеет признаки и безналичного, и наличного платежа. На основании заполненного чека, предъявленного к исполнению, обслуживающий банк списывает необходимые деньги со счета клиента (чекодателя) и зачисляет их на счет адресата (чекодержателя) или, как вариант, выдает чекодержателю наличность.

На счете чекодателя должны быть достаточные средства. Чекодержатель должен удостоверить личность. Банк-исполнитель проверяет подлинность чека.

Прямое дебетование

Деньги переводятся банком (оператором) по требованию их непосредственного получателя.

Плательщик средств заранее соглашается (дает акцепт) на выполнение данной транзакции.

Плательщик – владелец счета – заключает с обслуживающим банком (оператором) соответствующее соглашение.

Такие расчеты совершаются только в пределах национальной системы платежей РФ, если у плательщика денег имеется платежная пластиковая карта.

Акцепт на списание денег с платежной карты обязательно предоставляется её обладателем (закрепляется в соответствующем договоре с финансовым учреждением).

Кратко об особенностях организации между юридическим и физическими лицами

Физическое лицо – обычный гражданин – вправе совершать безналичные расчеты, предоставив платежному оператору для выполнения соответствующих транзакций денежные средства, которые могут размещаться на персональном банковском счете данного гражданина.

Как вариант, у физического лица при этом может отсутствовать персональный банковский счет, а необходимые средства могут привлекаться со  счетов юридических лиц или частных предпринимателей, готовых предоставлять деньги в пользу этого гражданина.

счетов юридических лиц или частных предпринимателей, готовых предоставлять деньги в пользу этого гражданина.

Важное условие – между платежным оператором и физическим лицом заключается соглашение, предусматривающее наличие данной опции.

При этом юридические лица и частные предприниматели вправе использовать только те деньги, которые имеются на их банковских счетах.

Преимущества и недостатки использования денег

Безналичный способ совершения денежных платежей характеризуется как явными преимуществами, так и определенными недостатками.

| Преимущества (достоинства) | Недостатки (неудобства) |

| Слабо зависит от времени суток, расстояний, географии | Наличие множества реквизитов при оформлении платежных документов |

| Более низкая стоимость сервиса (если сравнивать с оборотом наличности) | Ошибочное заполнение платежных документов может привести к проблемам с выполнением оплаты |

| Удобно для юридических лиц. Отсутствие жестких нормативных требований к оформлению, организации, бухучету (если сравнивать с наличными расчетами, предусматривающими соблюдение норм кассовой дисциплины) | Для выполнения безналичных транзакций всегда требуется определенное время (устанавливается регламентом банка-исполнителя) |

| Удобно и выгодно для обычных физических лиц, рассчитывающихся пластиковыми картами | Участники безналичных расчетов сильно зависят от обслуживающих банков (финансовых учреждений). |

| Государству легче контролировать безналичный денежный оборот | Возникают риски, связанные с деятельностью банков. |

Принципы осуществления учета средств

Безналичный оборот денежных средств осуществляется всеми его участниками в соответствии с рядом важных принципов.

Принципы организации безналичного денежного оборота:

-

Свободный выбор способа платежа.

Свободный выбор способа платежа. - Соблюдение установленных сроков исполнения транзакций.

- Все транзакции совершаются только на основании соглашений, подлежащих обязательному соблюдению.

- Обладатель банковского счета должен разрешить транзакцию, исполняемую с использованием его средств.

- Достаточность денег у плательщика для проведения транзакции.

- Строгое соблюдение общеобязательных норм актуального законодательства.

Порядок совершения денежного оборота

Реализация любых безналичных операций не представляется возможной без наличия банковского счета, открытого на основании соответствующего соглашения с обслуживающим финансовым учреждением.

Исключение – совершение платежа обычным физическим лицом, денежные переводы которого не имеют отношения к предпринимательской деятельности.

Счет может открываться субъектом безналичных транзакций в банке или ином финансовом учреждении, у которого имеется разрешение ЦБ РФ.

Допускается открытие счетов в рублях (RUB) или иностранной валюте.

Безналичные перечисления могут совершаться плательщиками с любого из перечисленных ниже счетов:

- текущие счета (для обычных физических лиц, выплаты и поступления которых не связаны с предпринимательством);

- расчетные счета (открывается любыми субъектами, кроме кредитных учреждений, для коммерческих поступлений/выплат);

- бюджетные счета (открывается юрлицами для транзакций с бюджетными деньгами);

- корреспондентские счета (исключительно для кредитно-финансовых учреждений);

- депозитные счета (доходные вложения граждан/организаций);

- особые счета (аккредитив, клиринговый, агентский, залоговый, прочие).

Бухгалтерский учет по счету 51

Чтобы учитывать безналичные транзакции, юрлица применяют 51 счет бухучета, по которому фиксируются все движения на р/с.

Аналитика на сч.51 формируется по каждому р/с, открытому хозяйствующим субъектом.

Любые транзакции, отражаемые по 51 счету, обязательно подтверждаются первичными документами.

Чтобы отражать безналичные операции по спецсчетам организации, используется 55 счет.

Аналитический учет по сч.55 выполняется в разрезе чековых книжек, депозитов, аккредитивов и иных безналичных форм.

Частные предприниматели, конечно, не применяют План бухсчетов, но безналичные транзакции (приходы/расходы) по банковским счетам они отражают в Книге учета доходов/затрат (для вычисления налоговой базы), также подтверждая учитываемые операции первичными документами.

Обычные физические лица контролируют безналичные средства по банковским выпискам.

Полезное видео

О формах безналичных расчетов, подробно рассказано в данном видео:

Выводы

Юридические лица, частные предприниматели, обычные граждане часто практикуют безналичные операции, подразумевающие достаточно быстрое перечисление денег адресату.

Безналичные формы платежа не предполагают существенных лимитов при получении/уплате средств и, что особенно важно, позволяют избежать ряда неудобств, связанных с повседневным использованием наличности.

Безналичная оплата часто оказывается более предпочтительной для хозяйствующих субъектов, в то время как объем наличных операций в деловой сфере характеризуется жесткими нормативными ограничениями и ощутимо сокращается.

Все темы: Банковское дело

Банковские расчеты. Аккредитив, инкассо, чек

В рыночной экономике большая часть денежных расчетов осуществляется в безналичной форме. Это позволяет достигнуть значительной экономии на издержках обращения.

Безналичные расчеты – это денежные расчеты путем записей по счетам в банках, в результате которых деньги списываются со счета плательщика и зачисляются на счет получателя.

Принципы организации безналичных расчетов:

1. Осуществление расчетов по банковским счетам, которые открываются клиентам.

2. Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете.

3. Свобода выбора субъектами рынка форм безналичных расчетов.

4. Срочность платежа.

5. Обеспеченность платежа.

Операции по безналичным расчетам открываются на расчетных, текущих и иных счетах, открываемых банками. Каждое предприятие может иметь несколько расчетных (текущих) счетов в разных банках.

ЦБ РФ издал Инструкцию от 14.09.2006г. №28-И, которая регламентирует порядок открытия и закрытия банковских счетов. Расчетные счета открываются всем предприятиям независимо от формы собственности, имеющим статус юридического лица. Текущие счета открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Владелец текущего счета может распоряжаться средствами на счете в соответствии со сметой, утвержденной вышестоящей организацией.Для открытия расчетного счета юридическому лицу в банк предоставляются следующие документы:

· заявление об открытии счета;

· свидетельство о государственной регистрации предприятия;

· учредительные документы (устав, учредительный договор);

· свидетельство о постановке на учет в качестве налогоплательщика;

· лицензии, если они имеют непосредственное отношение к правоспособности клиента;

· карточку с образцами подписей должностных лиц предприятия, имеющих право распоряжаться счетом, с оттиском печати, заверенные нотариально;

· документы, подтверждающие полномочия лиц, указанных в карточке (директора, главного бухгалтера). Например, протокол собрания учредителей, контракт;

· документы, подтверждающие полномочия единоличного исполнительного органа.

После экспертизы документов банк открывает предприятию расчетный счет с присвоением номера, а также заключает с клиентом договор о расчетно-кассовом обслуживании (договор банковского счета). Счет должен быть открыт не позднее рабочего дня, следующего за днем заключения договора с банком. Банк имеет право проверить фактический адрес предприятия.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В договоре предусматривается плата за открытие счета, комиссионные за операции по расчетному счету, за кассовое обслуживание клиентов.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие ограничения его права распоряжаться денежными средствами.

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета. Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом или договором. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность). При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, по выплате вознаграждений по авторскому договору;

в третью очередь – по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в фонды (ПФ, ФСС, ФОМС);

в четвертую очередь – по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

в пятую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований; в шестую очередь – по другим платежным документам в порядке календарной очередности. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Положением ЦБР от 03.10.2002г. № 2-П «О безналичных расчетах в РФ» установлены следующие формы расчетов:

1) расчеты платежными поручениями;

2) расчеты по аккредитивам;

3) расчеты чеками;

4) расчеты инкассовыми поручениями;

5) расчеты платежными требованиями.

Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Также они могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика платежные поручения помещаются в картотеку «Расчетные документы, не оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством. Допускается частичная оплата платежных поручений из картотеки.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета.

Расчеты по аккредитивам

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

— покрытые (депонированные) и непокрытые (гарантированные);

— отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Допускаются частичные платежи по аккредитиву.

Плательщик представляет обслуживающему банку аккредитив на бланке установленной формы, в котором, кроме обязательных реквизитов, плательщик обязан указать:

· вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным); · условие оплаты аккредитива (с акцептом или без акцепта);

· номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве; · срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

· полное и точное наименование документов, против которых производится платеж по аккредитиву;

· наименование товаров (работ, услуг) для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива. В случае отзыва (полного или частичного) или изменения условий аккредитива, плательщиком представляется в банк-эмитент соответствующее распоряжение, составленное в произвольной форме в 3-х экземплярах. На каждом экземпляре распоряжения ответственный исполнитель банка проставляет дату, штамп и подпись. Один экземпляр распоряжения помещается к соответствующему внебалансовому счету, на котором учитываются аккредитивы в банке-эмитенте. Два экземпляра распоряжения не позже рабочего дня, следующего за днем его получения, пересылаются в исполняющий банк. Один экземпляр распоряжения передается исполняющим банком получателю средств, другой служит основанием для возврата денежных средств либо изменения условий аккредитива.

При установлении несоответствия документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка по покрытому аккредитиву возмещения сумм, выплаченных получателю средств, а по непокрытому аккредитиву – восстановления сумм, списанных с его корреспондентского счета.

Для получения денежных средств по аккредитиву получатель средств представляет в исполняющий банк 4 экземпляра реестра счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Они должны быть представлены в пределах срока действия аккредитива.

Исполняющий банк обязан проверить соответствие документов, представленных получателем средств, документам, предусмотренным аккредитивом, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств образцам, заявленным в карточке с образцами подписей и оттиска печати. При установлении нарушений в части представления документов, а также правильности оформления реестров счетов платеж по аккредитиву не производится, документы возвращаются получателю средств. Получатель средств вправе повторно представить документы, предусмотренные аккредитивом, до истечения срока его действия.

Закрытие аккредитива производится (в сумме аккредитива или его остатка):

· по истечении срока аккредитива;

· на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если это предусмотрено условиями аккредитива;

· по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Взыскатель представляет в банк указанные расчетные документы при реестре переданных на инкассо расчетных документов составляемом в 2-х экземплярах. Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

При отсутствии или недостаточности денежных средств на счете плательщика акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения помещаются в картотеку по внебалансовому счету «Расчетные документы, не оплаченные в срок» с указанием даты помещения в картотеку. Исполняющий банк обязан известить банк-эмитент о помещении расчетных документов в картотеку. Банк-эмитент доводит извещение о постановке в картотеку до клиента. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления обслуживающему банку права на списание денежных средств со счета плательщика без его распоряжения.

В платежном требовании, оплачиваемом с акцептом плательщика, в поле «Условие оплаты» получатель средств проставляет «с акцептом». Срок для акцепта платежных требований определяется сторонами по основному договору (срок для акцепта должен быть не менее 5 рабочих дней).

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования.

Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта.

Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в договоре. Акцепт платежного требования либо отказ от акцепта (полный или частичный) оформляется заявлением об акцепте, отказе от акцепта. При акцепте платежных требований заявление составляется в 2-х экземплярах, первый из которых оформляется подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика. При полном или частичном отказе от акцепта заявление составляется в 3-х экземплярах. Первый и второй экземпляры заявления оформляются подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика. Акцептованное платежное требование не позже рабочего дня, следующего за днем приема заявления, оплачивается со счета плательщика. При полном отказе от акцепта платежное требование не позже рабочего дня, следующего за днем приема заявления, подлежит возврату в банк-эмитент вместе с экземпляром заявления для возврата получателю средств.

При неполучении в установленный срок заявления об акцепте, отказе от акцепта, платежное требование на следующий рабочий день после истечения срока акцепта возвращается в банк-эмитент с указанием на оборотной стороне первого экземпляра платежного требования причины возврата: «Не получено согласие на акцепт».

В платежном требовании на безакцептное списание на основании законодательства получатель средств указывает «без акцепта», а также делает ссылку на закон (номер, дата принятия и статья), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов.

В платежном требовании на безакцептное списание денежных средств на основании договора получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий такое право списания.

Безакцептное списание со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств. Плательщик обязан предоставить в банк сведения о кредиторе, который имеет право выставлять платежные требования на списание средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания). Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции (ФНС, ГТК, ЦБ);

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку плательщика, права на списание денежных средств со счета без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении должна быть сделана ссылка на закон (с указанием его номера, даты принятия и соответствующей статьи). При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чеки могут быть:

а) покрытыми. Средства по ним предварительно депонированы чекодателем на отдельном счете;

б) непокрытые. По ним платежи гарантируются банком.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека.

Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете «Бланки строгой отчетности».

С точки зрения способа легитимации чекодержателя, различают следующие виды чеков:

1) чек на предъявителя. Передается путем простого вручения;

2) ордерный чек – чек, передача которого возможна при помощи индоссамента (передаточная надпись на обороте чека). Ордерный чек содержит в тексте наименование первого приобретателя;

3) именной чек (не может передаваться по индоссаменту другим лицам, содержит имя чекодержателя). С точки зрения инкассации (получения денег) различают:

· кассовые чеки (оплата по ним наличными);

· расчетные чеки (оплата безналичным путем).

Межбанковские расчеты

Межбанковские расчеты возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках, а также при взаимном кредитовании банков.

Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов:

1) централизованный – расчеты между банками проводятся через их корреспондентские счета, открываемые в ЦБР;

2) децентрализованный – основан на корреспондентских отношениях банков друг с другом. Проведение расчетов через систему РКЦ.

В России преобладают централизованные межбанковские расчеты. Проведение расчетов между банками осуществляют подразделения ЦБР – расчетно-кассовые центры (РКЦ). Для проведения расчетных операций каждая кредитная организация открывает по месту своего нахождения один корреспондентский счет в РКЦ. Кредитная организация вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет. Отношения между ЦБ и обслуживаемой им кредитной организацией (филиалом) при осуществлении расчетных операций регулируются законодательством, договором корсчета (субсчета).

Договор счета заключается на согласованный сторонами срок и определяет порядок расчетного обслуживания, права и обязанности КБ и ЦБ при совершении расчетных операций по корсчету, способ обмена расчетными документами, порядок оплаты за расчетные услуги, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору.

Прием расчетных документов РКЦ осуществляется независимо от остатка средств на корсчете КБ на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов ЦБ (овердрафт).

Кредитная организация определяет вид платежа («почтой», «телеграфом», «электронно») и в зависимости от выбранного вида платежа представляет в РКЦ расчетные документы на бумажных носителях или в электронном виде (по каналам связи, на магнитных носителях).

Банками используется авизо – официальное извещение о выполнении расчетной операции. Расчетные документы клиентов, а также КБ по собственным операциям, на бумажных носителях представляются в РКЦ в составе сводного платежного поручения с приложением описи расчетных документов. Операции по списанию денежных средств с корсчета КБ или зачислению на этот счет подтверждаются выпиской на бумажном носителе или в виде электронного служебно-информационного документа. КБ (филиалам), открывшим корсчета (субсчета) в РКЦ, с целью их однозначной идентификации при проведении расчетных операций присваиваются БИКи (банковские идентификационные коды) участников расчетов. Деятельность РКЦ неразрывно связана с работой вычислительных центров (ВЦ).

Проведение расчетов через корреспондентские счета, открытые в других кредитных организациях. КБ (банк-респондент) заключает договор счета и открывает корсчет в другом КБ (банк-корреспондент). Банк-корреспондент открывает банку-респонденту корсчет при получении установленных документов и подписании договора счета. Корреспондентский счет, открытый данным КБ в другом банке, называется счет «НОСТРО». Корреспондентский счет, открытый другим банком в данном КБ, называется счет «ЛОРО».

Расчетные операции осуществляются при условии обеспечения ежедневного равенства остатков денежных средств по корсчету по балансу банка-респондента и по балансу банка-корреспондента. Отражение расчетных операций в балансах банка-респондента и банка-корреспондента, осуществляется одной календарной датой (число, месяц, год) – датой перечисления платежа (ДПП). ДПП устанавливается с учетом срока прохождения расчетного документа (документопробега).

В соответствии с порядком осуществления операций по корсчетам «ЛОРО», «НОСТРО» между банком-респондентом и банком-корреспондентом должна быть достигнута договоренность:

1) о порядке установления ДПП при проведении расчетных операций исходя из документопробега;

2) о правилах обмена документами (на бумажном носителе, в виде электронного документа) и форме реестра предстоящих платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции для ее отражения по корсчету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банков при поступлении расчетного документа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции, либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента по пополнению корсчета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета.

Операции по списанию денежных средств с корсчета «ЛОРО» осуществляются банком-корреспондентом по платежному поручению банка-респондента при условии достаточности средств на его счете. Списание денежных средств без согласия банка-респондента производится в случаях, предусмотренных законодательством или договором счета.

Проведение расчетов по счетам межфилиальных расчетов между подразделениями одной кредитной организации. Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов.

Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом КБ и должны содержать:

1) порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов;

2) процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов КБ (системе технических, телекоммуникационных средств и организационных мероприятий, обеспечивающих возможность проведения расчетных операций между подразделениями) при осуществлении расчетов (обмен карточками с образцами подписей и оттиском печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.п.);

3) описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями КБ;

4) порядок экспедирования расчетных документов;

5) порядок установления ДПП при проведении расчетных операций исходя из документооборота между подразделениями; 6) порядок проведения расчетных операций подразделениями при перераспределении денежных средств;

7) порядок ежедневной выверки расчетов между подразделениями по счетам межфилиальных расчетов и по перераспределению денежных средств;

8) порядок действий подразделений при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс-мажорных обстоятельств.

Клиринг. Клиринг представляет собой систему безналичных расчетов, основанную на зачете взаимных требований и обязательств. В банковской системе создаются клиринговые центры, через которые осуществляются расчеты. Также на базе крупных банков организуется сеть расчетов по клирингу. Клиринговый центр открывает банкам корсчета, через которые осуществляется зачет взаимных требований.

Источник — Т.А. Фролова Банковское дело: конспект лекций Таганрог: ТТИ ЮФУ, 2010.

Все теоретические статьи

Безналичные расчеты проводятся на основании расчетных документов установленной формы с соблюдением соответствующего документооборота. Они различаются в зависимости от вида расчетных документов, способа платежа и организации документооборота в банке. Безналичные платежи на территории РФ осуществляются в формах, установленных ГК РФ, к которым относятся расчеты платежными поручениями, расчеты по аккредитиву, расчеты по инкассо, расчеты чеками, а также в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота (стороны по договору вправе избрать любую из форм расчетов) (см. рисунок 1.4).

К формам безналичных расчетов, предусмотренных для осуществления перечислений денежных средств по инициативе плательщиков, относятся расчеты платежными поручениями, аккредитивами и чеками.

К формам безналичных расчетов, используемым для получения платежа посредством списания денежных средств со счета плательщика по инициативе получателя (взыскателя), относятся расчеты по инкассо с применением платежных требований и инкассовых поручений.

К платежным инструментам безналичных расчетов относятся платежные карты и векселя.

Рисунок 1.4 – Формы и инструменты безналичных расчётов

Рассмотрим особенности применения существующих в Российской Федерации форм безналичных расчетов подробнее.

1) Расчеты платежными поручениями – это самая распространенная в настоящее время в России форма безналичных расчетов.

Платежное поручение – это расчетный документ, представляющий собой распоряжение плательщика обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение исполняется банком в срок, предусмотренный законодательством, в течение 10 дней со дня его выписки, или в более короткий срок, установленный договором банковского счета, а также применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

— перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

— перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

— перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

— перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Последовательность операций и документооборот с использованием платежных поручений:

1 — поставка товара (оказание услуг);

2 — передача платежного поручения в банк и списание средств со счета покупателя;

3 — перевод средств в банк поставщика и зачисление средств на счет получателя;

4 — сообщение поставщику о зачислении средств на его банковский счет (см. рисунок 3).

Рисунок 1.5 — Расчеты платежными поручениями при последующей оплате товаров (услуг)

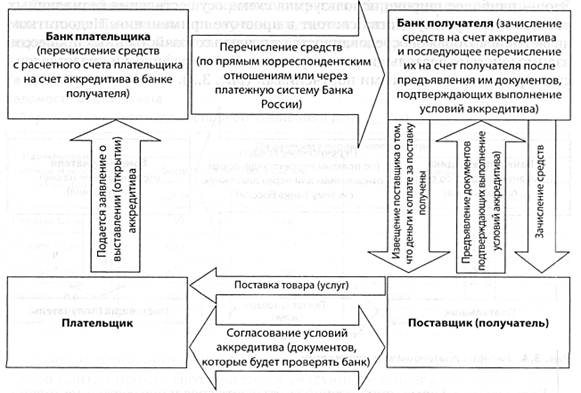

2) Аккредитивная форма расчетов.

Суть аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия исполняющему банку произвести такие платежи.

Существует несколько видов аккредитивов:

1) покрытые (депонированные) или непокрытые (гарантированные);

2) отзывные или безотзывные.

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. (см. рисунок 1.6)

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. При оформлении документов на открытие аккредитива должен быть указан вид аккредитива – отзывной или безотзывной. При отсутствии такого указания документ считается отзывным.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с получателем (при несоблюдении условий, предусмотренных договором).

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия получателя средств.

При аккредитивной форме расчетов полностью соблюдаются все основные правила осуществления расчетов:

— продукция оплачивается после ее отгрузки;

— оплата производится с согласия плательщика, выраженного в данном случае самим фактом открытия аккредитива;

— плательщику предоставляется право отказаться от оплаты, если обнаружены нарушения условий договора;

— аккредитив открывается за счет средств покупателя или кредита банка, если покупатель имеет право на его получение.

Рисунок 1.6 — Аккредитивная форма расчетов с предварительным депонированием средств

Положительной стороной аккредитивной формы расчетов является гарантия платежа. Вместе с тем этой форме расчетов присущ ряд недостатков, которые и предопределили ограниченную сферу ее применения: средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

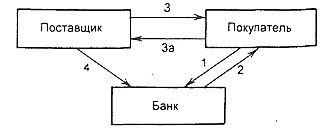

3) Расчеты чеками.

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законодательством РФ.

Чек удобен для расчетов в случаях:

— когда плательщик не хочет совершать платеж до получения товара, а поставщик передавать товар до получения гарантии платежа;

— когда продавец заранее не известен.

Расчетный чек, эмитированный российским банком, имеет хождение только на территории Российской Федерации.

Также чек служит ценной бумагой. Бланки чеков являются бланками строгой отчетности. Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств непосредственно в момент совершения хозяйственной операции (см. рисунок 1.7). В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские.

Чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи. Следует помнить, что при расчетах чеками из чековых книжек с депонированием средств гарантируется платеж поставщику, но средства отвлекаются из хозяйственного оборота плательщика на достаточно длительный срок.

Рисунок 1.7 — Расчеты чеками

1 — покупатель направляет в банк заявление на выдачу чековой книжки; 2 — банк выдает ему чековую книжку (или разовый чек); 3 — отгрузка товара или оказание услуг; 3а — оплата товара чеком; 4 — поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика

4) Расчеты по инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой исполняющий банк.

Расчеты по инкассо осуществляются на основании платежного требование/инкассовое поручения. Они представляют собой безусловное требование по списанию средств со счета плательщика в пользу получателя. Можно объединить вместе эти два платежных инструмента, так как по своей сути и порядку расчетов по ним они идентичны. Эта форма похожа на расчеты платежными поручениями, но в отличие от нее не плательщик, а получатель средств оформляет и представляет в банк документ (требование) о списании в его пользу определенной суммы.