Актуальные проблемы финансового право

- Понятие финансов и финансовой деятельности: дискуссионные вопросы.

Финансы – это обобщающий экономический термин, означающий как фонды денежных средств, находящихся в распоряжении государства и предприятий, так и систему их формирования, распределения и использования. Сами финансы не могут существовать отдельно от отношений, способствующих их формированию, поэтому в их понятие входит специально созданная государством система. По своему материальному содержанию финансы представляют собой фонды денежных средств.

Виды финансов: государственные и частные. Основные различия между ними обусловлены тем фактом, что состояние частных финансов и их динамика зависят от законов рыночной экономики. Состояние и динамика государственных финансов определяется решениями государства и действиями публичной власти.

Функции финансов:

1) распределительная (распределяется валовой доход, что позволяет государству обеспечивать развитие всех отраслей экономики; функция проявляется в виде планирования доходов и расходов);

2) контрольная (контроль производства и распределения материальных благ; регулируются рыночные отношения, в том числе вопросы спроса и предложения);

3) стимулирующая (стимулируется развитие государства и общества; вкладывая денежные средства в приоритетные направления государство получает дополнительные доходы);

4) информационная (состояние финансов позволяет определить финансовое положение предприятий и даже целых отраслей, а также основные направления государственной бюджетной и налоговой политики).

Финансовая деятельность – форма государственной деятельности; одно из её направлений по формированию, распределению и использованию централизованных и децентрализованных фондов денежных средств с целью финансового обеспечения государства и муниципальных образований. Централизованные денежные фонды – создаётся в пределах территории и расходуется на её нужды. Децентрализованные денежные фонды – создаются в организациях, на предприятиях и расходуются на их целях.

Финансовая система государства и ее элементы. Особенности российской системы.

Основным источником формирования финансовых ресурсов на общегосударственном уровне является национальный доход, а на уровне субъекта хозяйствования — валовой доход и амортизация как часть национального богатства, используемая на инвестиции. Формирование и использование финансовых ресурсов осуществляется на двух уровнях: в масштабах страны и на каждом предприятии.

Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности: расширенного воспроизводства народного хозяйства страны, повышения уровня жизни членов общества, роста доходов государственного бюджета.

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности: осуществления необходимых капитальных вложений; увеличения оборотных средств; выполнения всех финансовых обязательств; обеспечения потребностей социального характера и т. д.

аблица 1. Состав финансовой системы РФ

Элементы финансовой системы РФ

Бюджетная система, состоящая из государственных (федерального бюджета и бюджетов субъектов Федерации) и местных бюджетов муниципальных образований.

Внебюджетные целевые государственные и муниципальные (местные) фонды

Финансы предприятий, организаций, учреждений, отраслей экономики

Имущественное и личное страхование

Кредит (государственный, муниципальный и банковский)

Финансовая деятельность российского государства. Современное состояние.

Финансовая деятельность государства — особый вид деятельности по осуществлению государственной власти и государственного управления финансами, которая в целом регулируется нормами государственного и административного права.

В ходе финансовой деятельности производится образование, распределение и использование

государственных и муниципальных централизованных и децентрализованных денежных фондов.

Государство сталкивается с необходимостью воздействия на различные социально-экономические процессы, на конкретных хозяйствующих субъектов и территориальные образования при помощи регулирования и направления денежных потоков, т. е. путем осуществления финансовой деятельности.

Организационно-правовые особенности финансовой деятельности государства:

1) межотраслевой характер — в процессе финансовой деятельности государства и муниципальных образований контролируется деятельность и в других сферах;

2) осуществление финансовой деятельности — происходит в виде деятельности представительных и исполнительных органов власти;

3) сфера финансовой деятельности — относится к ведению федеральных органов власти, органов власти субъектов РФ и местных органов.

Методы финансовой деятельности государства — это способы теоретического исследования и практического выполнения органами государственной власти и государственного управления финансовой деятельности государства. Разнообразие методов осуществления финансовой деятельности зависит от многих факторов: от субъекта правоотношений, условий аккумуляции и использования денежных средств. Как правило, методы осуществления финансовой деятельности делят на три группы:

1) образование (собирание) — денежные средства образуются путем обязательных платежей, а также путем добровольных платежей. К методам собирания следует отнести следующие методы: налоговый метод — с помощью него государство изымает в той или иной форме в обязательном порядке, в установленные сроки и в установленном размере денежные средства для зачисления их в бюджеты определенного уровня; метод добровольных взносов является добровольным в отличие от налогового метода и может выражаться, например, в покупке ценных бумаг, пожертвовании, вкладах в банки и т. д.;

2) распределение — при распределении государственных денежных средств применяются два основных метода: финансирование (безвозвратное и безвозмездное предоставление этих средств) и кредитование (выделение средств на началах возмездности и возвратности);

3) использование денежных средств — поступление в процессе финансовой деятельности денежных средств в распоряжение государства, юридических и физических лиц, а также использование их

к настоящему времени потенциал наращивания государственных расходов в средне- и долгосрочной перспективе практически исчерпан. В результате единственным возможным решением является поиск и формирование предпосылок долгосрочного экономического роста, причем за счет как изменения структуры расходов, так и повышения их эффективности. Меры должны быть направлены на увеличение объемов и качества факторов производства (человеческого и физического капитала), на повышение совокупной факторной производительности, в том числе путем развития инфраструктуры, транспорта и связи, улучшения общественных институтов. Вложения средств в сферы образования, здравоохранения и инфраструктуры нельзя интерпретировать как расходы, необходимые из социальных соображений, или как дополнение к оказанию социальных услуг на рынке. Их следует рассматривать как вложения в долгосрочный экономический рост.

Особенностью экономики современной России в настоящее время является усиление тенденции роста государственного долга. Государственные заимствования сегодня оказывают весьма значительное влияние на экономическое развитие страны и регулирование ее долговых проблем. За последние годы произошли кардинальные изменения в объеме и структуре совокупного национального долга России (государственный внешний и внутренний, внутренний корпоративный и корпоративный долг перед нерезидентами).

4. Понятие предмета и метода финансового права: дискуссионные вопросы.

Финансовое право – отрасль российского права, включающая в себя систему норм и принципов, регулирующих определённые общественные отношения, складывающиеся в процессе финансовой деятельности государства и муниципальных образований.

Предмет: общественные отношения в сфере финансовой деятельности.

Метод: императивный (финансово-кредитные органы помимо различных властных предписаний используют в своей деятельности рекомендации и соглашения).

Принципы:

1) принцип приоритета законодательной власти над исполнительной (исполнительная власть не может вводить налоги без согласия законодательной; законодательная власть утверждает бюджет и контролирует его исполнение, а исполнительная власть – составляет проект бюджета и исполняет его);

2) принцип федерализма (есть федеральный бюджет и бюджеты субъектов, а также бюджеты муниципальных образований. С одной стороны, они самостоятельны, с другой, непосредственно зависят от бюджетов высших уровней);

3) принцип законности (финансовая деятельность должна осуществляться в строгом соответствии с действующим законодательством);

4) принцип плановости (например, при составлении проекта бюджета на очередной год, составляется план доходов и расходов);

5) принцип реальности (обязательства, принимаемые субъектами финансовых правоотношений должны быть реально выполнимы);

6) принцип гласности (любой орган и гражданин может получить любую информацию о финансовой деятельности, за исключением информации, составляющей охраняемую законом тайну).

– Конституция РФ

– Бюджетный Кодекс РФ

– Налоговый Кодекс РФ, ч.1,2

– Кодекс РФ об административных правонарушениях

– Уголовный Кодекс РФ

– Федеральные законы («О государственном бюджете на каждый год”, «О банковской деятельности”, «О Центральном Банке РФ”, «О валютном регулировании и валютном контроле”, «О бюджетной классификации”)

– Указы Президента и постановления Правительства

– Нормативные акты Министерства финансов

– Нормативные акты Центрального Банка РФ

– соглашения и договоры между финансово-кредитными органами

Финансы РФ – один из главных экономических рычагов в рыночных отношениях государства. Финансы РФ можно представить, как совокупность экономических отношений, которые возникают в период создания, распределения, а также применения капитала, необходимого государству для реализации основных функций и задач.

Финансы РФ – это не деньги в прямом понимании, а взаимоотношение людей, работающих с целью образования, перераспределения и применения денежных средств во благо страны. Финансы РФ являются мощным инструментом, предназначенным для распределения национальной прибыли и валового продукта государства, а также стимулирования экономики страны в целом.

Содержание

Сущность финансов РФ

Финансовое право в стране охватывает весьма широкий круг различных общественных отношений. Все это обусловлено тем, что государство использует финансы в качестве мощного рычага для осуществления экономической деятельности. Понятие «финансы» часто приравнивают к обычным «деньгам». Но по своей сути это лишь слова-синонимы.

К отличительным особенностям финансов РФ можно отнести:

1. Наличие взаимоотношений между различными субъектами. При этом денежные средства выступают в качестве материальной основы для дальнейшей деятельности, а также функционирования финансов РФ. Там где нет денег, как таковых, не может быть и самих финансов.

2. Субъекты взаимодействия могут иметь различные права при организации этих отношений. При этом государство, как основной орган, берет на себя особые полномочия.

3. Своевременное пополнение бюджета может быть обеспечено только благодаря сборам, налоговым и прочим платежам принудительного характера. Этого можно достичь только посредством создания мощного и главное – работоспособного финансового аппарата.

Указанные выше признаки позволяют определить финансы РФ, как отдельное звено в совокупности денежных взаимоотношений. К примеру, обычные финансовые взаимоотношения между людьми, потребителем и продавцом (даже в случае применения денег) нельзя назвать финансами.

Сущность финансов РФ можно рассматривать в двух основных аспектах:

1. В экономическом. То есть финансы РФ – это взаимоотношения в экономике, которые имеют непосредственную связь с процессами формирования, распределения и применения капитала. Основная цель при этом – решение функций и задач государства.

2. В денежном. Здесь финансы РФ представляют собой совокупность различных фондов, которые государство объединяет под общее управление для решения собственных задач.

Финансы РФ выражают денежное взаимоотношение между:

— различными компаниями в процессе покупки материальных ценностей, услуги или товаров;

— компаниями и вышестоящими структурами в процессе формирования централизованного капитала и его перераспределения;

— компаниями и страной при выплате налогов в бюджет, а также при осуществлении финансирования;

— гражданами и страной при внесении первыми платежей и налогов;

— элементами всей бюджетной системы страны;

— обращением денежных средств в различных компаниях и фондах;

— гражданами, компаниями и страховщиками при выплате страховых взносов и покрытии ущерба.

Основной материальный источник финансовых фондов — национальный доход государства, то есть стоимость ВВП минус расходы на инструменты и средства производства. При этом главное условие роста финансов РФ – повышение национального дохода.

Система финансов РФ

Финансовая система Российской Федерации – это сотрудничество (взаимосвязь) всех финансовых институтов, а также государственных структур, осуществляющих работу в финансовой сфере. Все звенья системы финансов РФ формирует одну общую сеть, в основе которой следующие ответвления:

1. Бюджетная система РФ. К ней можно отнести общий бюджет страны и местные бюджетные средства.

2. Целевые фонды (как правило, они внебюджетные). Такие структуры создаются на постоянной основе или на небольшой период времени. По целевой направленности можно выделить две группы внебюджетных фондов – межотраслевого (отраслевого) характера, а также фонды социального назначения. В последнее время все чаще образовываются фонды территориального назначения.

3. Имущественное и личное страхование.

4. Финансы различных отраслей хозяйствования страны, учреждений, фирм, компаний и прочих структур. Это звено финансовой системы РФ является независимым и формирует основную часть бюджетных средств страны. Налоги, отчисляемые компаниями, формируют единый доход страны, который перераспределяется в дальнейшем на все уровни. К финансам различных хозяйственных структур можно отнести – финансы некоммерческих и коммерческих компаний. При этом у каждой из групп есть своя специфика работы.

5. Банковский или государственный заем. Государственный кредит – это особая форма финансовых взаимоотношений между двумя сторонами. С одной стороны – юридические (физические) лица, а с другой – государство.

Также в государственную систему включены следующие фонды – банковской системы, региональных (общественных) организаций, страховых компаний, негосударственных, а также прочих юридических лиц.

Финансовый институт страны представляет собой отношения в экономической сфере, которые связаны по различным методам и формам сбора, а также дальнейших трат капитала. При этом основным принципом всей системы является соблюдение единства. Финансы РФ не должны выходит за пределы государственной финансовой политики, а также текущих правил сборов и налогообложения. Единство – это одно из основных условий Конституции РФ, которое гарантирует свободу экономического пространства и перемещения капитала.

Функции финансов РФ

По своей денежной составляющей финансы проявляются в нескольких основных функциях:

1. Распределительной функции. Здесь идет речь о полноценном распределении национального дохода страны путем создания различных видов прибыли – первичной и основной. Сумма этих двух видов доходов и формируют общенациональную прибыль. При этом основной доход формируется благодаря основным участникам производства. К таковым можно отнести:

— прибыли различных компаний, работающих в сфере материального производства;

— заработные платы всех граждан страны (фермеров, служащих, рабочих и так далее).

В дальнейшем происходит перераспределение полученной прибыли, в результате чего образуются производственные и вторичные доходы. Основная задача перераспределения средств – создание рыночной экономики, укрепление финансовой структуры РФ, улучшение качества жизни граждан и так далее.

2. Контрольной функции. Такая функция подразумевает осуществление контроля распределения ВВП по различным фондам и деление расходования средств по целевому назначению. При этом финансовый контроль должен охватывать все сферы деятельности страны (как производственную, так и непроизводственную). Основная цель – эффективное экономическое стимулирование всех процессов, рациональное расходование природных богатств, сокращение ресурсов непроизводственного характера и так далее.

Одна из главных задач контрольной функции финансов РФ – соблюдение действующего законодательства страны касательно всех финансовых вопросов, полноты и своевременности выполнения обязательств перед банковскими структурами, налоговой службой, а также обязательств компаний по совершению платежей и расчетов.

Реализация контрольной функции осуществляется благодаря эффективной деятельности финансовых органов.

3. Регулирующей функции. Ее суть заключается в деятельности государства, его вмешательство в сферу производства. При этом основные направления, которые интересуют государственные структуры – налоги, государственное кредитование и расходы бюджетных средств. Для регулирования экономики и социальных отношений может применяться бюджетное, государственное или финансовое планирование.

Контроль и учет финансов РФ

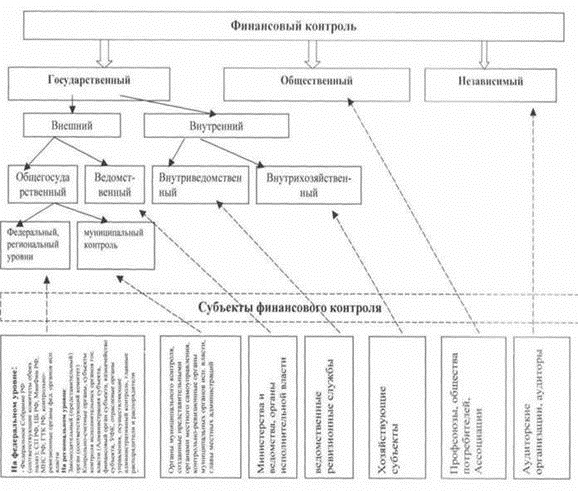

Одна из наиболее важных задач государства – осуществление контроля и учета финансов Российской Федерации. В зависимости от типа субъекта контроль финансов РФ может быть:

1. Внутриведомственным (общегосударственным). Такая задача возлагается на местные органы власти и управленческие структуры. При этом контролируются все объекты, вне зависимости от их подчиненности тому или иному ведомству. В случае с ведомственным контролем его проводят представители специальных отделов (как правило, контрольно-ревизионных). Задача данных органов – проверка всех субъектов (учреждений, компаний и прочих организаций, которые входят в ведомство структуры).

2. Внутрихозяйственным. Такая проверка возлагается на финансовые службы компаний или предприятий. Чаще всего работа поручается финансовым отделам организаций, бухгалтериям и прочим отделам. Основная задача – проверка качества ведения финансовой и производственной деятельности организации и всех его структурных отделов.

3. Общественно-финансовым. Здесь основные проверки осуществляются физические лица, которые возложили на свои плечи функции контроля. Вся работы при этом осуществляется на добровольных началах.

4. Независимым. К данной категории можно отнести проверки, которые выполняются специальными службами и отдельными физическими лицами.

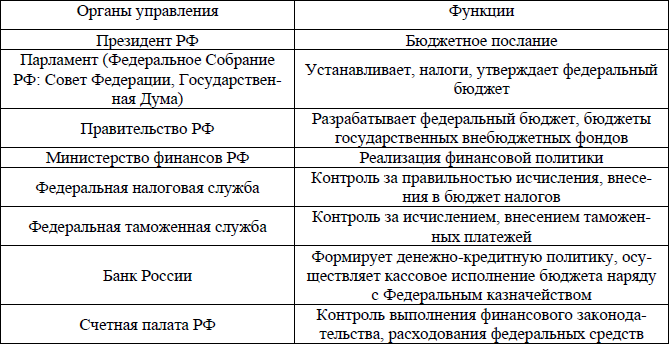

Основная задача таких организаций – проверка деятельности различных субъектов в экономической сфере. Основными проверяющими органами выступают Федеральное Собрание и его палаты – Совет Федерации и Государственная Дума.

Основная задача таких организаций – проверка деятельности различных субъектов в экономической сфере. Основными проверяющими органами выступают Федеральное Собрание и его палаты – Совет Федерации и Государственная Дума.

В свою очередь в структуре ФСРФ образована Счетная палата, которая выступает в качестве основного органа с функцией финансового контроля. Задача Счетной палаты – контроль своевременного исполнения всей прибыли и расходов государственного бюджета страны, определение эффективности, а также целесообразности расходования бюджета и использования собственности государства. Кроме этого, к функциям Счетной палаты можно отнести анализ отклонений от нормы расходования средств и подготовка предложений, который позволят решить существующую проблему.

Положения Счетной палаты РФ берутся за основу всеми государственными структурами Российской федерации, в том числе внебюджетными фондами.

На уровне регионов контроль финансов РФ осуществляется органами местной власти и специально созданными структурами. Контроль республиканского бюджета РФ берет на себя специальный Комитет по банкам, налогам и бюджетной сфере. Его задача – выполнение всей категории экспертно-аналитических работ, а также сбор и подготовка материалов для корректировки бюджета страны. Информация направляется на рассмотрение в Государственную Думу РФ.

Министерство финансов РФ и его подразделения в регионах также берут на себя контрольную функцию. В составе аппарата есть КРУ (контрольно-ревизионное управление), а в регионах — главный контроллер-ревизор. Основная задача — контроль деятельности компаний, рациональность использования средств и так далее.

Казначейство Минфина РФ контролирует поступление, а также правильность использования государственных средств. Кроме этого, к задаче Казначейства относится организация, контроль и выполнение заложенного бюджета страны и внебюджетных фондов. Также Казначейство собирает и анализирует информацию, показывающую состояние государственного бюджета, передает отчет высшим структурам страны для дальнейшей проверки состояния бюджета.

Государственная налоговая служба подчиняется Президенту РФ. Основная задача структуры – четкое соблюдение законодательства в отношении выплаты налогов, корректности их начисления, а также своевременности передачи средств в государственный бюджет страны.

Налоговые инспекции представляют собой один из главных органов контроля финансов РФ. Их задача – проверка бухгалтерских книг, финансовых документов, деклараций, а также бумаг, имеющих непосредственную связь с выплатой налогов в стране. При этом под их контролем находятся организации самых различных форм собственности. Должностные лица налоговых инспекций имеют право требовать пояснения, сведения и справки по вопросам, которые возникают в процессе проверок. Исключения составляет лишь та информация, которая относится к коммерческой тайне.

Если какая-либо структура отказывается передавать информацию о финансовой деятельности (расчеты, балансы, отсчеты, декларации) или прочие документы, которые связаны с уплатой налогов, то налоговая инспекция имеет полномочия блокировать всю финансовую деятельность компании-нарушителя, изымать необходимые бумаги для изучения, применять штрафные и финансовые санкции, а также передавать дела на рассмотрение в судебные инстанции. В суде могут решаться вопросы о признании операций недействительными или же полной ликвидации структуры.

Контроль финансов РФ может различаться по срокам проведения:

1. Предварительный контроль. Его суть заключается в проверке документации и финансовых планов компании, проектов бюджетов и смет еще на этапе создания и рассмотрения. Основная задача – не допустить неправильной траты бюджетных средств и своевременно устраненить погрешности в работе структуры.

2. Текущий контроль. Такой вид проверки производится в процессе выполнения финансовых планов, а также при выполнении хозяйственно-финансовых операций. Задача – контроль законности и правильности всех расходов и прибыли компании, а также своевременности перечисления средств в бюджет страны. В случае выявления нарушений ответственные лица могут привлекаться к различным видам ответственности (как правило, материальной или административной).

3. Последующий контроль. Это стандартные ревизии организаций на факт корректности и законности всех финансовых операций. Основная цель таких проверок – определение основных недостатков, а также «пробелов» в использовании ресурсов, как финансовых, так и трудовых.

Аудит – экспертиза и проверка финансовой отчетности компании, а также контроль и учет совершаемой ими деятельности. Основная цель – проверка достоверности отчетов организации, а также всех совершаемых внутри компании операций. Особенность аудитора в том, что он не является государственным служащим, а представляет собой независимого проверяющего, который прошел соответствующую проверку и получил лицензию.

Аудит может различаться по своим задачам и целям:

— внешний аудит проводится для проверки бухгалтерской отчетности, оценки платежеспособности компании, проведения финансовых экспертиз, а также предоставления рекомендаций по дальнейшему налоговому и финансовому планированию;

— внутренний аудит осуществляется собственными службами компании. Задача – проведение проверок по задаче руководителя структуры. При этом цели могут устанавливаться различные, в зависимости от потребностей руководителя. Как правило, такие проверки должны охватывать все сферы деятельности предприятия.

Тема №1: «Финансы, финансовая система, финансовая деятельность государства».

Вопросы к теме:

1. Понятие и признаки финансов

2. Финансовая система и ее элементы

3. Финансовая деятельность государства

«1»

Финансы – это денежное отношение, возникающее по поводу собирания, распределения, и использования фондов денежных средств.

Например: уплата налогов, взносов; выделение денег из бюджета; выплата субсидий.

Признаки финансов:

1. Денежный характер;

2. Распределительный характер;

3. Безэквивалентное движение денег;

4. Финансовые отношения направлены на образование финансовых ресурсов.

«2»

Финансовая система – это совокупность фондов денежных средств, в которых собираются денежные ресурсы и из которых расходуются.

Звенья финансовой системы:

-

Бюджетные фонды

1) Федеральный бюджет;

2) Региональные бюджеты;

3) Местные бюджеты .

-

Государственные внебюджетные фонды

1) Пенсионный фонд России;

2) Фонд социального страхования;

3) Федеральный фонд обязательного медицинского страхования;

4) Территориальные фонды обязательного медицинского страхования.

-

Государственный и муниципальный кредит- денежные суммы, полученные государством в долг.

-

Финансы организаций

Организации бывают с частной формой собственности (АО, ООО) и с государственной формой собственности (Унитарные предприятия, учреждения). Финансы первых формируются их участниками; финансы вторых-государством или муниципальным образованием на прямую.

-

Финансы домашних хозяйств

Между звеньями финансовой системы постоянно идут денежные потоки. Они соединяют все существующие фонды денежных средств в единую финансовую систему (налоги, пенсии, взносы и т.д.)

Не все звенья финансовой системы требуют правового регулирования со стороны отрасли финансового права, а только те, которые опосредуют финансовую деятельность государства.

«3»

Для того, чтобы государство могло выполнять свои публичные функции (оборона, бесплатная медицина), ему необходимы финансовые ресурсы, которые нужно сначала собрать, затем распределить и направить на выполнение этих функций.

Финансовая деятельность государства – это опосредованная нормами права деятельность государства по собиранию, распределению и использованию государственных и муниципальных фондов денежных средств.

Предмет Финансового права охватывает не все финансовые отношения, а только те, которые связаны с государственными интересами, т.е. «завязаны» на бюджет, государственные внебюджетные фонды, государственный и муниципальный кредит и финансы государственных и муниципальных предприятий.

Отношения, складывающиеся в процессе финансовой деятельности гос-ва, бывают имущественными и неимущественными, тесно связанные с имущественными и обслуживающими их.

Финансы охватывают две группы отношений:

1) денежные отношения, связанные с формированием и использованием централизованных денежных фондов;

2) денежные отношения, опосредующие формирование и использование децентрализованных денежных фондов организаций.

В первую группу включаются отношения по:

а) уплате налогов и неналоговых платежей в бюджет и государственные и муниципальные внебюджетные фонды;

б) выделению средств из бюджета и из государственных и муниципальных внебюджетных фондов;

в) распределению бюджетных средств между звеньями бюджетной системы и т.д.

Вторая группа охватывает отношения по формированию, распределению, а в ряде случаев и использованию доходов и прибыли предприятий и организаций и т.д.

Финансы — это экономические денежные отношения по формированию, распределению и использованию фондов денежных средств гос, его территориальных подразделений, а также предприятий, организаций и учреждений, необходимых для обеспечения расширенного воспроизводства и социальных нужд, в процессе осуществления которых происходит распределение и перераспределение общественного продукта и контроль за удовлетворением потребностей общества. Финансам свойственны распределительная и контрольная функции, в реализации которых и выражается их социально-экономическая роль в жизни общества и государства. При посредстве финансов происходит распределение совокупного общественного продукта и национального дохода, а также контроль за производством и распределением материальных и социальных благ в стране. В результате функционирования финансов создаются, распределяются и используются денежные фонды, обеспечивающие различные потребности общества и государства: расширенное воспроизводство, экологическую безопасность, удовлетворение социально-культурных и бытовых нужд (образование, здравоохранение, культура, содержание нетрудоспособных и т.п.), обеспечение обороны страны и др.

Распределительная функция финансов призвана способствовать организации сбалансированного и эффективного производства, развитие всех его отраслей соответственно потребностям общества в целях наиболее полного удовлетворения нужд людей

2.Финансовая система, ее структура и развитие на современном этапе.

Финансы как целостная экономическая категория, обладающая общими свойствами, имеют свою структуру, в которую входят несколько взаимосвязанных звеньев (институтов), совокупность этих звеньев (институтов) в их взаимосвязи образует финансовую систему. Центральное место в финансовой системе РФ занимает бюджетная система. Путем ее использования образуются денежные фонды в форме федерального бюджета, бюджетов субъектов РФ и муниципальных образований. Внебюджетные целевые государственные и муниципальные фонды — новое звено финансовой системы РФ, появившееся в начале 90-х гг. Внебюджетные целевые фонды создаются соответствующими представительными или исполнительными органами государственной власти и МСУ. К ним относятся, в частности, такие социальные фонды, как Пенсионный фонд, Фонд гос социального страхования, Фонд занятости населения, фонды обязательного мед страхования. Имущественное и личное страхование обеспечивает формирование страховых денежных фондов, направляемых на возмещение материального ущерба, причиненного ФЛ и ЮЛ стихийными бедствиями, несчастными случаями и различного рода другими неблагоприятными событиями. Средства таких фондов образуются в основном за счет взносов юридических лиц, вступивших в отношения по страхованию.

3.Понятие и методы финансовой деятельности государства.

Финансовая деятельность гос — это осуществление им функций по планомерному образованию (формированию), распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны, а также использования финансовых ресурсов для деятельности гос органов. Финансовая деятельность органов гос власти общей целенаправленностью на потребности общества, носит публичный характер, хотя и различается конкретными задачами. Для привлечения денежных средств в бюджетную систему, внебюджетные гос целевые фонды используются методы обязательных и добровольных платежей. Метод обязательных платежей применяется и при гос страховании. Наряду с этим используются и добровольные методы для формирования гос и муниципальных денежных фондов: лотереи, займы, пожертвования юридических и физических лиц, вклады в банки и т.д. При распределении гос денежных средств применяются два основных метода: финансирование, т.е. безвозвратное и безвозмездное их предоставление, и кредитование, означающее выделение средств на началах возмездности и возвратности. Поступление в процессе финансовой деятельности денежных средств в распоряжение гос, юридических и физических лиц, а также использование их осуществляется посредством расчетных операций. Они производятся методами безналичных денежных расчетов в разных формах и платежами наличными денежными средствами.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе