⇐ ПредыдущаяСтр 5 из 18

Понятие финансово-правовой ответственности.

Финансово-правовая ответственность есть применение к нарушителю финансово-правовых норм мер государственного принуждения уполномоченными на то государственными органами, возлагающими на правонарушителя дополнительные обременения имущественного характера (штраф, пеня).

Финансовое правонарушение — виновно совершенное деяние, нарушающее нормы финансового права за которое законодательством установлена финансово-правовая ответственность.

Признаки финансового правонарушения: антиобщественность, противоправность, виновность, наказуемость.

Состав финансового правонарушения: объект, объективная сторона, субъект, субъективная сторона.

Ответственность за нарушение финансового законодательства существует в зависимости от тяжести совершенного деяния или субъектного состава в финансовом праве и иных отраслях права. Учитывая эти обстоятельства, п. 3 и 4 ст. 108 НК РФ определяют соотношение налоговой ответственности с ответственностью, предусмотренной уголовным и административным законодательством. БК РФ устанавливает основания применения финансовой, административной или уголовной ответственности за нарушения бюджетного законодательства РФ (ст. 281—306).

Финансовое право имеет в своем составе охранительный институт финансово-правовой ответственности, отличающейся от общих мер ответственности наличием специальных, свойственных только финансовому праву мер и процедур государственного принуждения. Наиболее четко финансово-правовая ответственность стала оформляться после кодификации бюджетного и налогового законодательства.

Согласно ст. 71 Конституции РФ финансовое регулирование относится к предметам исключительного ведения Российской Федерации, поэтому меры государственного принуждения и ответственность за нарушения финансового законодательства могут устанавливаться только на федеральном уровне.

Финансовая ответственность не связывается только с неблагоприятными последствиями для правонарушителя, которые наступают в результате совершенного им нарушения финансового законодательства. Карательные механизмы в финансовой ответственности существуют параллельно с правовосстановительными поскольку государству важно не только наказать нарушителя финансовой дисциплины, но и восстановить публичные интересы, компенсировать возникший ущерб разом.

В НК РФ понятия «налоговая ответственность» и «ответственность за совершение налоговых правонарушений» используются как равнозначные.

БК РФ оперирует понятием «ответственность за нарушение бюджетного законодательства РФ» (п. 2 ст. 1). Закон РФ «О валютном регулировании и валютном контроле» устанавливает порядок привлечения к ответственности за нарушения валютного законодательства.

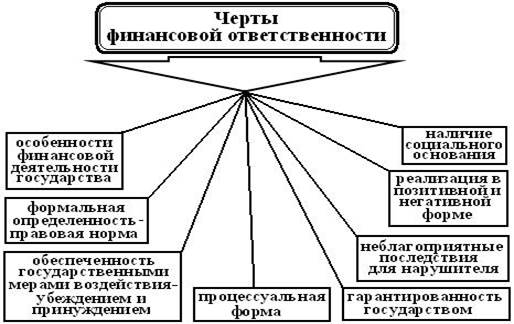

Черты и признакифинансовой ответственности

Финансовая ответственность включает в себя все признаки, характеризующие ее как правовую. Общеправовыми чертами финансовой ответственности являются:

= формальная определенность в виде фиксации в правовых нормах;

= гарантированность государством;

= реализация в двух формах — позитивной и негативной;

= обеспеченность государственными мерами воздействия — убеждением или принуждением;

= наступление для нарушителя определенных неблагоприятных последствий;

= осуществление в процессуальной форме.

Признаком финансовой ответственности является наличие социального основания, состоящего в необходимости охраны общественных отношений финансовой сферы. Нормы финансового права, как и другие нормы права, являются разновидностью социальных норм, поэтому финансовая ответственность реализуется в двух формах: позитивной (добровольной, активной) и негативной (государственно-принудительной, ретроспективной).

Позитивная финансово-правовая ответственностьсуществует в силу добровольного выполнения субъектами финансового права своих обязанностей, она возникает на основе формальных (нормативных) признаков. Финансовая деятельность государства основывается не только на установлении запретов относительно совершения каких-либо действий. Одним из важнейших условий реализации финансово-правовых норм выступает добросовестное соблюдение субъектами финансового права предоставленных им прав и выполнение возложенных обязанностей.

Некоторые субъекты финансового права выполняют возложенные на них обязанности в силу осознания своего общественного долга, другие — в силу возможности применения наказания за неправомерное поведение. Поэтому в целом позитивная ответственность носит добровольный характер, но вместе с тем возможна и некоторая степень государственного принуждения. Относительно позитивной финансовой ответственности принуждение в виде угрозы наступления негативных последствий является только средством предупреждения нарушений финансового законодательства. По времени реализации позитивная ответственность предшествует негативной.

Нарушение норм финансового права обусловливает необходимость негативной финансовой ответственности,которая имеет несколько аспектов.

Во-первых, она представляет собой реакцию государства на нарушение финансового законодательства, выражающуюся в наложении на виновное лицо за совершенное деяние дополнительной обязанности претерпевать карательные меры государственно-принудительного воздействия в форме имущественных лишений (взысканий).

Во-вторых, финансовая ответственность может определяться как исполнение юридической обязанности на основе государственного принуждения. Согласно постановлению Конституционного Суда РФ в целях обеспечения выполнения публичной обязанности по уплате налогов и сборов и «возмещения ущерба, понесенного казной в результате ее неисполнения, законодатель вправе устанавливать меры принуждения в связи с несоблюдением законных требований государства.

Негативная финансовая ответственность существует в двух формах: карательной (штрафной) и правовосстановительной (компенсационной).

Вопрос 2. Содержание и функции финансовой ответственности

Элементы финансово-правовой ответственности

1. субъекты (участники),

2. права и обязанности субъектов (участников),

3. их действия (поведение),

4. объект правоотношения.

Субъекты финансовой ответственности. как минимум две стороны: государство в лице компетентного органа, указанного в финансовом законодательстве, и правонарушитель. Между этими субъектами складываются охранительные финансовые правоотношения, в которых государство выступает в качестве управомоченной стороны, а правонарушитель — обязанной. Субъектом материального правоотношения финансовой ответственности является государство в целом, а не финансово-уполномоченные органы. Права и обязанности правонарушителя неразрывны и составляют правоотношения финансовой ответственности.

Право государства применять к нарушителю финансового законодательства меры государственно-правового принуждения (в том числе финансово-правовой ответственности) предполагает возникновение у правонарушителя обязанности претерпевать эти меры. Применение мер финансовой ответственности является одновременно правом и обязанностью государства, поскольку даже в тех случаях, когда правонарушитель добровольно прекращает совершение финансового правонарушения, государство не утрачивает права на применение соответствующих мер финансовой ответственности.

Объектомправоотношения финансовой ответственности является правовой статус нарушителя финансового законодательства. Возложение дополнительных лишений и ограничений имущественного характера, определенных мерой финансовой ответственности, приводит к изменению финансово-правового статуса правонарушителя.

Процессуальная форма финансовой ответственности как охранительного правоотношения имеет три стадии:

1) возникновение финансовой ответственности;

2) конкретизация финансовой ответственности посредством доказывания наличия элементов состава финансового правонарушения;

3) реализация финансовой ответственности.

Особенностью процессуальной формы финансовой ответственности выступает обязательный для государственного органа досудебный порядок разрешения отдельных категорий финансово-правовых споров. До обращения в суд за защитой нарушенных финансовых прав государства финансово-контрольный орган выносит правонарушителю предписание об устранении выявленных недостатков, приостанавливает финансирование в случае нецелевого использования бюджетных средств и т. д. Относительно налоговых органов НК РФ прямо предусмотрена обязанность предложить правонарушителю добровольно уплатить соответствующую сумму налоговой санкции. В случае отказа налогоплательщика добровольно уплатить сумму налоговой санкции или пропуска срока уплаты налоговый орган обращается в суд с исковым заявлением о принудительном взыскании налоговой санкции.

Наличие досудебного порядка рассмотрения дела о финансовом правонарушении вносит в механизм охранительного финансового правоотношения два вида процессуальных отношений: финансовые и гражданские (или арбитражные).

Первоначально реализация материального охранительного финансового правоотношения осуществляется в рамках финансового (налогового, бюджетного и т. д.) процесса, позволяющего обнаружить факт совершения финансового правонарушения и осуществить производство по делу о финансовом правонарушении.

Если правонарушитель добровольно не исполняет требование финансово-контрольного органа, то привлечение к финансовой ответственности осуществляется в рамках искового производства согласно правилам гражданского или арбитражного процесса. Например, согласно ст. 104 НК РФ до обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить причитающуюся сумму налоговой санкции.

Наступление негативной финансовой ответственности возможно только при наличии всех перечисленных оснований и в строго определенной последовательности: норма права — финансовое правонарушение — применение санкции.

Реализация финансовой ответственности состоит в применении к виновному лицу финансовых санкций. Финансовая ответственность, существуя изначально, с момента возникновения соответствующей финансовой обязанности, в тоже время может реализовываться только в ретроспективном порядке после того, как данная обязанность не будет исполнена или будет исполнена ненадлежащим образом. Реализация финансовой ответственности происходит в рамках особого охранительного правоотношения, которое возникает, осуществляется и прекращается в строго установленном финансовым законодательством порядке.

В настоящее время финансовая ответственность устанавливается в следующих законодательных актах: часть IV БК РФ (статьи с 281 по 306), ст. 75 НК РФ и др.

Вина как условие реализации финансовой ответственности выражается в негативном плане, т.е. ее отсутствие является основанием освобождения от финансовой ответственности. При этом применительно к финансовой ответственности субъект публичных финансов признается виновным в совершении финансового правонарушения, если будет установлено, что у него имелась возможность для исполнения возложенных на него финансовых обязанностей, но данным лицом не были приняты все зависящие от него меры для этого. При привлечении к финансовой ответственности форма вины юридического значения не имеет.

Санкция всегда является мерой ответственности. Соответственно финансово-правовая санкция является мерой финансовой ответственности. Финансово-правовая ответственность является самостоятельным видом ответственности. Она наступает в случае несоблюдения установленных предписаний и порядка образования, распределения и использования денежных фондов государства, субъектов местного самоуправления, предприятий, организаций, учреждений.

Характеризуя финансовые санкции как меры финансовой ответственности, необходимо выделить следующие их отличительные черты:

финансовая санкция является мерой финансовой ответственности. Ее применение предполагает оценку деяния как финансового правонарушения и его осуждение со стороны государства;

финансовые санкции имеют имущественно-организационный характер, поскольку связаны с принудительным воздействием не просто на денежные средства правонарушителя (его имущество), а на фонды денежных средств, принадлежащие правонарушителю. При этом финансовые санкции необязательно предполагают, изъятие денежных средств — правонарушителя. Они могут быть направлены, на ограничения возможности пополнять соответствующий денежный фонд или использовать его средства;

основанием применения финансовых санкций является совершение финансового правонарушения, которое состоит в неисполнении виновным лицом определенной денежной обязанности, носящей публично-правовой характер;

финансовые санкции могут применяться как к физическим лицам и организациям, так и к публично-правовым образованиям (субъектам Российской Федерации и муниципальным образованиям);

в основе применения финансовых санкций лежит метод бесспорного списания денежных средств со счетов правонарушителей в банках и иных кредитно-финансовых учреждениях;

денежные средства, изъятые у правонарушителя при применении финансовой санкции, подлежат зачислению в бюджет соответствующего уровня или в государственный или муниципальный внебюджетный фонд, и таким образом финансовые санкции являются источником их формирования;

финансовым санкциям присущ правовосстановительный характер, который реализуется при устранении негативных последствий для публичных финансов, вызванных правонарушением, как правило, путем пополнения государственных и муниципальных централизованных фондов за счет взыскания денежных средств с правонарушителя.

Хотелось бы уточнить, что не следует отождествлять санкцию и юридическую ответственность. Санкция, являясь элементом нормы права, существует независимо от ее применения, тогда как юридическая ответственность наступает лишь при совершении неправомерного деяния, при нарушении той нормы права, в которой содержится санкция.

Некоторые авторы, рассматривая финансовые санкции, по способу воздействия подразделяют их на правовосстановительные, штрафные и санкции, которые сочетают в себе все эти элементы. Но, представляется, что именно особенностью финансово-правовых санкций является соединение в них правовосстановительной и штрафной (карательной) функций. Следует согласиться с Н.И. Химичевой, отмечавшей, что, «пожалуй, трудно найти финансово-правовую санкцию, в которой эти элементы существовали бы отдельно, хотя степень их проявления в каждом конкретном случае неодинакова».

Совпадение правовосстановительной и штрафной функций объясняется имущественным характером финансовых правоотношений, с одной стороны, и обеспечением доходной части бюджета, если говорить о налоговой сфере как основной цели принуждения, с другой.

При применении правовосстановительных санкций существенным является определение уже существующих обязанностей нарушителя и их, в случае необходимости, принудительное осуществление. При применении штрафных санкций — правильная квалификация правонарушения, индивидуализация примененных к правонарушителю мер финансового принуждения.

Как уже отмечалось, финансово-правовая санкция имеет имущественный характер. Она либо устанавливается в каком-то количественном отношении к сумме доходов, выручки и т.п., подлежащих изъятию у нарушителей финансовой дисциплины, либо выражается в принудительных действиях, реализация которых ограничивает финансовую базу определенных субъектов или ужесточает режим ее использования.

Чаще всего в качестве финансово-правовых санкций применяются пени и штраф, которые являются одним из способов воздействия на субъектов в случае нарушения ими своих обязательств. Пеня, рассматриваемая в гражданских правоотношениях как один из видов неустойки, в финансовых правоотношениях служит способом принуждения к исполнению в срок финансового обязательства. В отличие от пени, штраф преследует цель гарантировать осуществление обязанными лицами установленного порядка и действующих правил в области государственных финансов.

Пеня обычно устанавливается в виде процента от суммы просроченного обязательства и начисляется за каждый день просрочки в течение определенного периода, после которого взыскивается разовый штраф. Установление ее размера в процентном соотношении призвано возместить убытки, которые претерпело государство вследствие просрочки платежа.

Целью взимания пени выступает компенсация потерь государственной казны в результате недополучения налоговых сумм в установленный срок.

Следует отметить, что пеня по сравнению с другими мерами ответственности наиболее результативна. Она принуждает виновное лицо претерпеть в полной мере имущественные лишения, чего можно было бы избежать посредством законопослушности. По уровню эффективности санкций в известной мере можно судить о качестве правового воздействия на общественные отношения и поступки людей. Тем самым появляется возможность совершенствовать нормотворческую и правоприменительную практику. Штраф как денежная санкция уплачивается в твердой сумме по шкале нарушений или в процентах, в доле от стоимости невыполненного обязательства.

Кроме того, для восстановление нарушенной сферы применяются также другие финансовые санкции — требования устранения выявленных правонарушений (ст. 74 ФЗ «О Центральном банке РФ (Банке России)»), сокращение или прекращение всех других форм финансовой помощи из соответствующего бюджета, взыскание процентов за пользование бюджетными средствами (ст. 290 БК РФ), выплата компенсаций получателям бюджетных средств в размере недофинансирования (ст. 293 БК РФ), аннулирование гарантий (ст. 300 БК РФ) и.т.д (приложение № 2).

Характерным признаком финансово-правовых санкций является то, что они не находят своего применения (кроме штрафа и пени) в какой-либо другой отрасли права. К специфическим видам финансово-правовых санкций можно отнести, например, прекращение финансирования, отказ в принятии к финансированию, досрочное взыскание ссуд, ограничение кредитования, повышение размера ставки за пользование кредитом, перевод на предварительный акцепт и др.

Финансово-правовые санкции применяются к субъектам финансовых правоотношений, которые являются реальными участниками конкретных правоотношений. В теории финансового права данный круг субъектов разделяется на три основные группы: общественно-территориальные образования, коллективные субъекты, индивидуальные субъекты.

Возможно подразделение субъектов финансового права и на две группы: организации, куда входят две первые из названных выше групп, и граждане в качестве индивидуальных субъектов.

Последняя классификация имеет значение при применении мер финансово-правовой ответственности.

Для финансово-правовых санкций характерен судебный и бесспорный порядок применения.

В юридической литературе предпринимались попытки отнести ряд финансовых санкций к административным на том основании, что они применяются в административном порядке (Д.Н. Бахрах, И.С. Гурвич). Но, как отмечал Хачатрян Р.В., «сущность финансовой санкции вовсе не меняется от того, в каком порядке — административном или судебном — она реализуется. Более того, содержание финансовых санкций существенно влияет на способ или форму ее применения. Поэтому отнесение санкций к той или иной отрасли права зависит не от их названия и порядка (способа) применения, а от того, использование норм какой отрасли права (уголовной, административной, гражданской, финансовой) они обеспечивают».

Денежные средства, изъятые у нарушителей финансового законодательства, зачисляются в соответствующие государственные денежные фонды.

На основании вышеизложенного можно выделить следующие основные признаки финансово-правовых санкций:

— они применяются в сфере финансовой деятельности государства за нарушение финансовой дисциплины;

— они являются мерой финансово-правовой ответственности;

— они предусмотрены нормами финансового права;

— для них характерно совпадение правовосстановительной и штрафной функций;

— они носят имущественный характер;

— они характеризуются наличием специфических видов принуждения;

— они применяются как к физическим, так и к юридическим лицам;

— для них характерен специальный порядок применения и круг органов, их применяющих;

— они зачисляются в государственные и местные (муниципальные) денежные фонды.

Таким образом, финансово-правовые санкции — это применяемые уполномоченными на то государственными органами к физическим и юридическим лицам за нарушение финансовой дисциплины меры экономической ответственности, выраженные в денежной форме и зачисляемые в государственные и местные (муниципальные) денежные фонды.

Финансовая деятельность государства и муниципальных образований по поводу образования, распределения и использования денежных фондов сопровождается многочисленными правонарушениями со стороны субъектов финансового права. Участники финансовых правоотношений имеют различные интересы: публично-правовые образования заинтересованы в максимальном собирании обязательных платежей в виде налогов и страховых взносов, а плательщики – в минимизации уплаты подобных платежей. Стремление наполнить казну вызывает тенденцию увеличения налогового бремени на физические лица и организации, со стороны последних наблюдается стремление укрыть часть доходов от налогообложения. Подобный конфликт интересов преодолевается установлением определенного баланса интересов личности, общества и государства, в том числе применением правовых средств, включающих уменьшение налогового бремени, установления определенных льгот и преимуществ, особых видов налогообложения и т.п.

В сфере финансовой деятельности возможны правонарушения финансовые, административные, уголовные.

Под финансовым правонарушением понимается противоправное деяние субъекта финансового права, за которое действующим финансовым законодательством установлена ответственность (к примеру налоговая, бюджетная). Административные проступки представляют из себя посягательства на управление в финансовой сфере. Уголовные преступления в финансовой сфере предствляют из себя общественно опасное деяния, посягающие на на отношения по формированию, распределению, перераспределению и использованию фондов денежных средств (финансовых ресурсов) субъектов экономических отношений.

Юридические признаки финансового правонарушения :

— противоправность деяния (нарушает финансовые нормы), совершается в форме действия и бездействия;

— виновность – психическое отношение лица к совершаемому деянию, совершается в форме умысла или по неосторожности;

— наказуемость деяния – применение санкций в нарушителю, выражающаяся в обязанности претерпеть неблагоприятные последсвтия. Санкции за нарушения финансово-правовых норм предусмотрены как самим финансовым законодательством, так и административным, уголовным.

Состав финансового правонарушения:

— объект преступления, под которым понимаются охраняемые законом общественные отношения, складывающиеся в сфере финансовой деятельности государства и муниципальных образований;

— объективная сторона, состоящая из совокупности признаков противоправных деяний, предусмотренных правовыми нормами, внешнее проявление финансового правонарушения. Признаки противоправных деяний делятся на обязательные и факультативные. Обязательыне признаки включают самое деяние, его результат, причинно-следственную связь между деянием и наступившим вредным последствием. Факультативные признаки включают место, способ, обстановку, время, повторность и систематичность совершения правонарушения;

— субъект правонарушения – это физическое лицо или организация (юридическое лицо), совершившее правонарушение. Для привлечения физического лица к финансовой ответственности требуется достижение 16-летнего возраста, его вменяемость, дееспособность.

— субъективная сторона правонарушения представляет совокупность признаков, характеризующих внутреннюю сторону деяния, отношение правонарушителя к совершаемому деянию.

В результате совершения финансового правонарушения наносится ущерб финансовым интересам публично-правовых образований, действующим в интересах государства и общества. В целях защиты интересов общества и государства федеральным законодательством предусмотрено привлечение виновных к финансово-правовой ответственности.

Установление ответственности за совершение финансовых правонарушений является прерогативой федерального государства и только федеральные нормативно-правовые акты могут устанавливать подобную ответственность.

Привлечение к финансовой ответственности является и правом, и обязанностью государства (муниципальных образований). Особенностью привлечения к финансовой ответственностия является невозможность отказа от наложения санкций на виновных по таким признакам как малозначительность содеянного, деятельное раскаяние и т.п. Невозможно и принятие решения об окончательном назначении наказания путем частичного сложения наказания: виновный привлекается к ответственности за каждый факт правонарушения, суммы ущерба (невыплаченных в полном объеме налогов, страховых взносов, пошлин, сборов) государству и муниципальным образованиям взыскиваются в полном объеме.

Целями финансово-правовой ответственности явлются:

— охранительная, ограждающая ощество от нарушения имущественных интересов публично-правовых образований;

— стимулирующая, поощряющая должное поведение субъектов финансового права.

Формы финансово-правовой ответственности:

– карательная (штрафная), предусматривающая возложение на нарушителей дополнительных выплат в качестве меры наказания;

— правоовостановительная (компенсационная), предусматривающая полное возмещение понесенных публично-правовыми образованиями финансовых потерь.

Наибольшую общественную опасность представляют преступления, посягающие на финансовую систему государства – налоговые, уклонение от уплаты таможенных платежей, нецелевое использование бюджетных средств, злоупотребления в сфере использования кредитных ресурсов, фальшивомонетничество, легализация (отмывание) полученных преступным путем доходов и др

Уголовные преступления. Существуют следующие классификации финансовых преступлений:

1) в зависимости от объекта посягательства преступления:

— посягающие на финансовую систему государства (государственные и муниципальные финансы);

— посягающие на финансы предприятий;

2) в зависимости от сферы посягательств различают преступления:

— в сфере налогообложения;

— на рынке ценных бумаг;

— в сфере страхового рынка;

— в сфере валютного рынка;

— в сфере кредитного рынка;

— на рынке товаров и услуг.

3) в зависимости от субъекта различают преступления:

— плательщиков обязательных платежей;

-менеджеров предприятий, учреждений;

— наемных работников коммерческих и некоммерческих предприятий;

— государственных и муниципальных служащих;

— лиц, являющихся сторонами в обязательственных отношениях (страхователей и страховщиков)

— иных лиц под прикрытием финансовых отношений или профессиональной деятельности (например, мошенников).

Административные правонарушения (проступки) отличаются меньшей степенью опасности и относятся к нарушениям правовымх норм, регулирующих сферу государственного и муниципального управления. Законодательство предусматривает привлечение к ответственности за совершение правонарушений в бюджетной, налоговой, валютной сферах.

В КоАП РФ имеются следующие статьи, устанавливающие административную ответственность за административные правонарушения в финансовой (бюджетной) сфере. Это глава 15 «АДМИНИСТРАТИВНЫЕ ПРАВОНАРУШЕНИЯ В ОБЛАСТИ ФИНАНСОВ, НАЛОГОВ И СБОРОВ, СТРАХОВАНИЯ, РЫНКА ЦЕННЫХ БУМАГ», содержащая более 30 статей (конкретных составов проступков). Среди них:

— Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций;

Статья 15.3. Нарушение срока постановки на учет в налоговом органе;

Статья 15.4. Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации;

Статья 15.5. Нарушение сроков представления налоговой декларации;

Статья 15.6. Непредставление сведений, необходимых для осуществления налогового контроля;

Статья 15.7. Нарушение порядка открытия счета налогоплательщику;

— Статья 15.8. Нарушение срока исполнения поручения о перечислении налога или сбора (взноса).В Бюджетном кодексе ей корреспондирует статья 304. Несвоевременное исполнение платежных документов на перечисление средств, подлежащих зачислению на счета бюджетов;

Статья 15.9. Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента;

Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности;

— Ст. 15.14. Нецелевое использование бюджетных средств и средств государственных внебюджетных фондов- ей соответствует Статья 289 БК РФ. Нецелевое использование бюджетных средств;

— Статья 15.15. Нарушение срока возврата бюджетных средств, полученных на возвратной основе- ей соответствует в БК Статья 290. Невозврат либо несвоевременный возврат бюджетных средств, полученных на возвратной основе;

— Статья 15.16. Нарушение сроков перечисления платы за пользование бюджетными средствами – в БК Статья 291. Неперечисление либо несвоевременное перечисление процентов (платы) за пользование бюджетными средствами, предоставленными на возмездной основе.

Статья 19.7.КоАП «Непредставление сведений (информации). В БК имеются статьи 292 и 294.

Бюджетно-правовая ответственность применяется к специфическим нарушителям: субъекту РФ, государственному органу, органу местного самоуправления. Фактически ответственность несут получатели и главные распорядители, а также распорядители бюджетных средств. Правом применения санкций наделены Министерство финансов РФ, казначейство, органы, исполняющие бюджеты субъектов РФ и местные бюджеты.

Существует следующаяклассификация бюджетных правонарушений:

1) В зависимости от стадии бюджетного процесса:

— на стадии составления проектов бюджетов;

— на стадии рассмотрения и утверждения бюджетов;

— на стадии исполнения бюджетов;

— на стадии подготовки, рассмотрения и утверждения отчетов об исполнении бюджетов.

2. В зависимости от объекта посягательства:

— нарушение порядка функционирования бюджетной системы: неисполнение закона о бюджете;

— нарушение законных прав и интересов получателей бюджетных средств: неперечисление, неисполнение или несвоевременное перечисление бюджетных средств получателям и т.п.;

— нарушение доходной части бюджетов: несоблюдение обязательности зачисления доходов бюджетов, несвоевременное исполнение платежных документов и т.п.;

— нарушение расходной части бюджетов: финансирование расходов, не включенных в бюджетную роспись, финансирование сверх предусмотренных бюджетом расходов и т.п.;

— нарушение гарантий выполнения бюджетных обязательств: отказ подтвердить принятые бюджетные обязательства; их несвоевременное подтверждение и т.п.;

— нарушение порядка составления проектов бюджетов, бюджетных росписей, ведения бюджетной отчетности и счетов.

Особенностью данного вида ответственности является то, что глава 28 БК РФ не требует установления вины правонарушителя. Федеральное казначейство в соответствии с Инструкцией Министерства финансов о порядке применения органами Федерального казначейства мер принуждени к нарушителям бюджетного законодательства привлекает к ответственности субъекта, не причастного к ее совершению. В случае, если нарушителем является бюджетное учреждение, субсидиарную ответственности по обязательствам, вытекающим из установленного факта нарушения, несет главный распорядитель средств федерального бюджета. К последнему применяется санкция в виде изменения (уменьшения) утвержденных на данный финансовый год бюджетных ассигнований на сумму средств, израсходованную не по целевому назначению. Тем самым главный распорядитель, «ни сном, ни духом» не ведающий о совершении нарушения подчиненными ему распорядителями бюджетных средств, привлекается к ответственности. Подобные действия характеризуются как пример объективного вменения при применении финансовых санкций в рамках бюджетного права. Фактически они противоречат выработанному теорией государства и права, мировой практикой мнению о невозможности возложения ответственности не невиновного. Отечественная юридическая наука утверждает, что в России нет объективного вменения.

Компенсаторная функция привлечени к финансовой ответственности обусловливает специфику мер принуждения в бюджетной сфере. Так, ст.284 БК РФ предусматривает:

— списание в бесспорном порядке суммы бюджетных средств, выданных ими на возвратной основе, срок возврата которых истек;

— списание в бесспорном порядке суммы процентов (плату) за пользование средствами федерального бюджета, предоставленными на возвратной основе, срок уплаты которых наступил;

— взыскивание в бесспорном порядке пени за несвоевременный возврат средств федерального бюджета, предоставленных на возвратной основе, просрочку уплаты процентов за пользование бюджетными средствами, предоставленными на возвратной основе, в размере одной трехсотой действующей ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки;

— списывание в бесспорном порядке суммы предоставленных ими субсидий, межбюджетных субсидий, субвенций, бюджетных инвестиций, использованных не по целевому назначению их получателями.

Руководители Федерального казначейства, его территориальных органов (в соответствии с их полномочиями) имеют право приостанавливать в предусмотренных бюджетным законодательством Российской Федерации случаях в порядке, установленном Правительством Российской Федерации, операции по лицевым счетам, открытым в органах Федерального казначейства главным распорядителям, распорядителям и получателям средств федерального бюджета, и счетам, открытым получателям средств федерального бюджета в кредитных организациях.

Ответственность за совершение налоговых правонарушенийпредусмотрена Налоговым кодексом РФ.

Налоговым правонарушениемпризнается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым Кодексом установлена ответственность.

Субъекты налоговых правонарушений подразделяются на общие и специальные. Общие определяются на основании положений НК. Специальный субъект должен быть назван в норме НК, описывающей конкретный состав налогового правонарушения. Например, субъектом правонарушения как уклонение от постановки на учет в налоговом органе, может быть только организация или индивидуальный предприниматель.

Физические лица могут быть привлечены к ответственности за нарушения налогового законодательства с 16 лет. Законный представитель налогоплательщика – физического лица может быть субъектом налогового правонарушения в случае несовершения тех действий, которые он должен был осуществить в силу приобретенного статуса предпринимателя.

Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу. Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора) и пени.

Обстоятельствами, исключающими привлечение лица к ответственности за совершение налогового правонарушения, являются:

— отсутствие события налогового правонарушения;

— отсутствие вины лица в совершении налогового правонарушения;

— совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

— истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признаются:

— совершение деяния вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания);

— совершение деяния налогоплательщиком — физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать себе отчета в своих действиях или руководить ими вследствие болезненного состояния (указанные обстоятельства доказываются предоставлением в налоговый орган документов, которые по смыслу, содержанию и дате относятся к тому налоговому периоду, в котором совершено налоговое правонарушение);

— выполнение налогоплательщиком письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа);

— иные обстоятельства, которые могут быть признаны судом или налоговым органом, рассматривающим дело, исключающими вину лица в совершении налогового правонарушения.

Санкции в налоговом праве направлены на:

— восстановление нарушенных фискальных прав государства;

— принудительное выполнение обязанностей;

— устранение противоправных состояний (статьи 116, 117, 118, 124-129 НК).

Размеры налоговых санкций предусматриваются специальными статьями НК РФ. Они устанавливаются и применяются только в виде денежных взысканий (штрафов) относительно лица, признанного виновным в совершении налогового правонарушения.

Санкция в виде штрафа имеет различные способы исчисления. В зависимости от этих способов штрафы группируются следующим образом:

— штрафы, исчисляемые в виде процентного отношения суммы санкций к неуплаченной сумме налога (статьи 122 и 123 НК РФ);

— штрафы, установленные в твердой денежной сумме (ст.135-1 НК РФ);

— штрафы, исчисляемые в виде процентного отношения суммы санкций к определенному объекту расчета (статья 117 НК).

Штрафы как санкция за нарушение финансового законодательства могут взыскиваться только в судебном порядке, что вызвано принципом неприкосновенности собственности (ст.35 Конституции РФ).

Механизм реализации налоговых санкций не допускает поглощения менее строгой санкции более строгой в случае совершения налогоплательщиком двух и более налоговых правонарушений. Налоговые санкции взыскиваются за каждое правонарушение в отдельности. Допускается иногда предоставление виновному рассрочки или отсрочки от уплаты штрафа.

Недоимка — сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок. К недоимке в В качестве мер государственно-властного воздействия на нарушителей налогового законодательства НК РФ установлена пеня.

Пеней признается установленная в НК денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Недоимки и пеня взыскиваются с налогоплательщиков-организаций принудительно путем принятия соответствующего решения начальником налогового органа, с физических лиц — путем судебного обращения после принятия соответствующего решения суда.

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика. В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

Финансово-правовая ответственность — это применение к правонарушителю мер государственного принуждения — санкций, установленных финансово-правовыми нормами.

Государство регулирует финансовые отношения посредством издания правовых норм, содержащих права и обязанности соответствующих субъектов. Предоставляя физическим и юридическим лицам экономические свободы, позволяя осуществлять операции с финансовыми средствами, государство требует от субъектов финансового права надлежащей реализации установленных правовых предписаний. Неисполнение финансово-правовых предписаний либо уклонение от их надлежащего исполнения влечет неблагоприятные имущественные последствия для правонарушителей.

Финансово-правовая ответственность осуществляется не по субъективному желанию должностного лица, органа, а имеет определенные основания. Таких оснований три, и они имеют место последовательно, одно за другим.

Норма права, запрещающая деяние и предусматривающая ответственность за него, — нормативное основание.

Правонарушение (состав правонарушения) как юридический факт — фактическое основание.

Правоприменительный акт, определяющий конкретную меру государственного принуждения, — конкретное основание.

Функции финансово-правовой ответственности обусловлены целями, ради которых она осуществляется. Как социальное явление, финансово-правовая ответственность носит характер самозащиты общества от посягательств на его устои. Эта цель определяет и основные функции ответственности.

Карательная (штрафная) имеет цель воздать должное за содеянное, наказать правонарушителя.

Правовосстановительная (компенсационная) имеет цель восстановить нарушенное право, компенсировать материальный и моральный ущерб, причиненный правонарушением.

Предупредительная (превентивная) имеет цель предупреждения совершения новых правонарушений как со стороны самого правонарушителя (частная превенция), так и со стороны окружения (общая превенция).

Воспитательная функция. Финансово-правовая ответственность имеет цель не только наказать правонарушителя, но перевоспитать его.

Охранительная функция. Финансово-правовая ответственность применяется в целях охраны прав, свобод и иных законных интересов граждан, охраны собственности..

Регулятивная функция. Поскольку финансово-правовая ответственность органически входит в процесс правового регулирования финансовых отношений, является частью его механизма, можно сказать, что через нее осуществляется регулятивная функция права.

Для того чтобы указанные функции осуществлялись более эффективно и были достигнуты цели ответственности, она должна осуществляться на основе определенных принципов.

Принцип законности проявляется в том, что ответственность осуществляется компетентными органами, на определенных финансовым законодательством основаниях, в определенном законом порядке и в соответствии с санкцией финансово-правовых норм.

Принцип гуманизма. Процесс применения наказания и его меры должны быть гуманными. Они не должны унижать человеческое достоинство, носить характер истязания, повлечь физические муки наказуемого.

Принцип ответственности за вину. К ответственности за нарушение финансового законодательства может быть привлечено только лицо, виновное в совершении правонарушения.

Принцип равенства перед законом. Данный принцип означает, что лица, совершившие правонарушение равны перед законом независимо от пола, возраста, должностного положения и других особенностей.

Принцип неотвратимости наказания предполагает, что совершение правонарушения неизбежно должно повлечь за собой наказание.

Признаки финансово-правовой ответственности.

Первый признак. Финансово-правовая ответственность — это всегда государственное принуждение. Никакие иные меры общественного, партийного и т. д. принуждения (например, общественное осуждение и др.), даже если они осуществляются в связи с правонарушением, не являются финансово-правовой ответственностью. Причем финансово-правовая ответственность — не само по себе принуждение, а «мера» этого принуждения, она имеет количественные показатели (штраф — в рублях, лишение свободы — в годах и т. д.).

Второй признак. Ответственность наступает только за совершенное финансовое правонарушение. Именно нарушение финансового законодательства является единственным основанием для финансово-правовой ответственности. По своей природе юридическая ответственность является негативной реакцией общества и государства на правонарушение, своеобразной формой защиты общества от нарушений. Государственное принуждение может применяться к субъектам и вне связи с правонарушением, но это не будут меры ответственности.

Третий признак. Финансово-правовая ответственность всегда предполагает определенные лишения, неприятности для правонарушителя. Это мера его наказания. Лишения могут быть личного, организационного или имущественного характера. Личный характер лишений предполагает, что правонарушитель испытывает неприятности лично ( лишение права занимать определенную должность, наложение штрафа на определенное лицо, лишение свободы). Организационный характер лишений проявляется в том, что человек чувствует дискомфорт в связи с изменением своего статуса (запрет заниматься определенной деятельностью). Лишения имущественного порядка связаны с лишением определенных имущественных, материальных средств (штраф, возмещение имущественного вреда, взыскание неуплаченных налогов).

Четвертый признак. Финансово-правовая ответственность осуществляется государством (его органами) в рамках правоприменительного процесса и включает все его особенности и стадии.

Пятый признак. Вид и мера государственного принуждения к правонарушителю — не результат субъективистского решения правоприменителя, они определяются исходя из санкции финансово-правовой нормы. Следует заметить, что государственно-принудительные меры могут осуществляться и на основе диспозиции правовой нормы. Однако юридическая ответственность — всегда реализация санкций.

Финансово-правовая ответственность является разновидностью юридической ответственности, содержит все её признаки, т. е. наступает за правонарушение, устанавливается государством, связана с применением к правонарушителю санкций правовых норм, уполномоченными на это субъектами, связана с применением к правонарушителю неблагоприятных последствий и реализуется в процессуальной форме.

Особенности финансово-правовой ответственности:

1. Она наступает за финансовые правонарушения – это виновное совершенное деяние нарушающее нормы финансового права, за которое законодательством установлена финансово-правовая ответственность, которое также характеризуется противоправностью, виновностью и наказуемостью.

2. Финансово-правовая ответственность установлена в финансово-правовых нормах, которые содержат в своей структуре финансово-правовые санкции. Финансово-правовая санкция – это мера государственного принуждения, которая возлагает на правонарушителя обременение в виде пеней, штрафов, приостановления операций по счетам и др. Выделяют бюджетные, налоговые, кредитно-денежные и валютные санкции.

3. Финансово-правовая ответственность появляется в особой процессуальной форме. В БК РФ применение финансово-правовой санкции предусмотрено в рамках бюджетного процесса. Производство по делу о налоговых правонарушений устанавливается НК РФ разнообразном порядке в отношении налогоплательщиков и лиц, не являющихся таковыми; привлечение к налоговой ответственности возможно на основании решения налогового либо судебного органа.

Целью финансово-правовой ответственности является обеспечение гарантированности реализации финансово-правовых норм. К принципам финансово-правовой ответственности относят:

- законность;

- соразмерность;

- индивидуализация наказания;

- однократность;

- полное возмещение вреда.

Таким образов можно выделить четыре вида правонарушения в области финансовой деятельности: бюджетные, налоговые, кредитно-денежные и валютные.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое законодательством установлена ответственность.

Ответственность за совершение налоговых правонарушений несут организации и физические лица. Физическое лицо может быть привлечено к налоговой ответственности с шестнадцатилетнего возраста.

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности.

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.

Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции).

В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи искового заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

Остальные виды правонарушений будут освящены в других вопросах.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе