СТ 158 БК РФ

1. Главный распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

1) обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств;

2) формирует перечень подведомственных ему распорядителей и получателей бюджетных средств;

3) ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований;

4) осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований;

5) составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета;

6) вносит предложения по формированию и изменению лимитов бюджетных обязательств;

7) вносит предложения по формированию и изменению сводной бюджетной росписи;

8) определяет порядок утверждения бюджетных смет подведомственных получателей бюджетных средств, являющихся казенными учреждениями;

9) формирует и утверждает государственные (муниципальные) задания;

10) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций, определенных настоящим Кодексом, условий, целей и порядка, установленных при их предоставлении;

11) утратил силу;

12) формирует бюджетную отчетность главного распорядителя бюджетных средств;

12.1) отвечает соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования по денежным обязательствам подведомственных ему получателей бюджетных средств;

13) осуществляет иные бюджетные полномочия, установленные настоящим Кодексом и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

2. Согласно статье 158 БК РФ распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

1) осуществляет планирование соответствующих расходов бюджета;

2) распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета;

3) вносит предложения главному распорядителю бюджетных средств, в ведении которого находится, по формированию и изменению бюджетной росписи;

3.1) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций, определенных настоящим Кодексом, условий, целей и порядка, установленных при их предоставлении;

4) в случае и порядке, установленных соответствующим главным распорядителем бюджетных средств, осуществляет отдельные бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится.

3. Главный распорядитель средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования выступает в суде соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в качестве представителя ответчика по искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию:

1) о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, органов местного самоуправления, не соответствующих закону или иному правовому акту;

2) предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

3) по иным искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию, по которым в соответствии с федеральным законом интересы соответствующего публично-правового образования представляет орган, осуществляющий в соответствии с бюджетным законодательством Российской Федерации полномочия главного распорядителя средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования.

3.1. Главный распорядитель (распорядитель) бюджетных средств в случаях, установленных Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией), в порядке, установленном финансовым органом, в соответствии с общими требованиями, установленными Министерством финансов Российской Федерации, вправе принять решение о передаче:

1) своих бюджетных полномочий получателя бюджетных средств находящимся в его ведении получателям бюджетных средств или Федеральному казначейству (финансовому органу субъекта Российской Федерации, муниципального образования);

2) полномочий получателей бюджетных средств, находящихся в ведении главного распорядителя бюджетных средств, другим получателям бюджетных средств, находящимся в его ведении.

3.2. Главный распорядитель средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования выступает в суде соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в качестве представителя истца по искам о взыскании денежных средств в порядке регресса в соответствии с пунктом 3.1 статьи 1081 Гражданского кодекса Российской Федерации к лицам, чьи действия (бездействие) повлекли возмещение вреда за счет соответственно казны Российской Федерации, казны субъекта Российской Федерации, казны муниципального образования.

4 — 11. Утратили силу с 1 января 2008 года. — Федеральный закон от 26.04.2007 N 63-ФЗ.

Содержание

Комментарий к Ст. 158 Бюджетного кодекса РФ

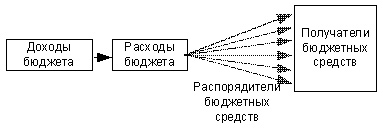

По расходам бюджет исполняется участниками бюджетных правоотношений, которые называются:

— главный распорядитель бюджетных средств;

— распорядители бюджетных средств;

— получатели бюджетных средств.

Комментируемая статья 158 Бюджетного кодекса РФ содержит определение главного распорядителя бюджетных средств, а также устанавливает статус данного участника бюджетных правоотношений.

Законодатель определяет главного распорядителя в зависимости от того, средствами каких бюджетов он распоряжается.

Главный распорядитель средств федерального бюджета — орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета.

Главный распорядитель средств бюджета субъекта Российской Федерации, средств местного бюджета — орган государственной власти субъекта Российской Федерации, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта Российской Федерации, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета.

Перечень главных распорядителей средств федерального бюджета утверждается федеральным законом (ст. 24 Бюджетного кодекса РФ). Перечень главных распорядителей средств бюджетов субъектов Российской Федерации, распорядителей средств местных бюджетов утверждается соответственно органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления (ст. 25 Бюджетного кодекса РФ). Основными полномочиями главного распорядителя бюджетных средств являются:

1) право представлять сторону государства в договорах о представлении бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций (это право предоставляется главному распорядителю бюджетных средств Правительством РФ);

2) право определять задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат;

3) право утверждать сметы доходов и расходов подведомственных бюджетных учреждений;

4) право составлять бюджетную роспись, распределять лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и право исполнять соответствующую часть бюджета;

5) право вносить изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями. Это право может быть реализовано при условии соблюдения двух основных требований:

а) наличие мотивированного представления бюджетного учреждения;

б) уведомление об этом исполняющего бюджет;

6) право контролировать получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг;

7) право контролировать использование бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями бюджетных средств, государственными и муниципальными унитарными предприятиями;

8) полномочия по подготовке и предоставлению органу, ответственному за контроль исполнения соответствующего бюджета, сводного отчета об исполнении бюджета по выделенным средствам, сводной сметы доходов и расходов, а также отчета о выполнении заданий по предоставлению государственных и муниципальных услуг;

9) право выступать в суде от имени казны Российской Федерации. Это право установлено законодателем в отношении главного распорядителя средств федерального бюджета по двум видам исков:

а) по искам о возмещении вреда, причиненного незаконными решениями действиями (бездействиями) соответствующих должностных лиц и органов, по ведомственной принадлежности;

б) по искам подведомственных предприятий и учреждений, предъявленным в порядке субсидиарной ответственности.

В качестве главного распорядителя бюджетных средств выступает руководитель государственной или муниципальной организации, который наделен правом дистрибьютировать выделяемые ему государством деньги между подконтрольными организациями либо использовать их по целевому назначению. Последнее право доступно управляющим тех организаций, которые не имеют под-элементов и выступают заключительным звеном в цепочке распределения. То есть само распределение можно представить в следующей примитивной форме:

Перечень главных распорядителей бюджетных средств (будем сокращать как ГРБС) определен министерством финансов (ознакомиться можно по ссылке http://info.minfin.ru/fbrashgrbs.php). Каждому из главных распорядителей присвоен код – например, Росалкогольрегулирование – 160, а Антимонопольная служба – 161.

Чем главный распорядитель отличается от простого?

Любой попытавшийся найти отличия заметит, что описания Бюджетным кодексом (БК) обоих понятий практически идентичные. Поэтому к БК обращаться бессмысленно – лучше прислушаться к мнению экспертов экономики, которые все же нашли ряд отличий:

- Источник. Главный распорядитель получает деньги от государства (то бишь из бюджета), тогда как рядовой распорядитель – от другого распорядителя. При этом источник рядового распорядителя вовсе не обязательно является главным распорядителем – он тоже может быть рядовым звеном в цепочке дистрибьюции.

- Классификация. Перечень главных распорядителей определен государством и сведен в единую классификацию, тогда как список рядовых распорядителей не контролируется так строго. Такой порядок установлен законом «О бюджетной классификации РФ».

Упрощенный вывод можно сформулировать так: главные распорядители – это те, над которыми нет никого, кроме финансового органа.

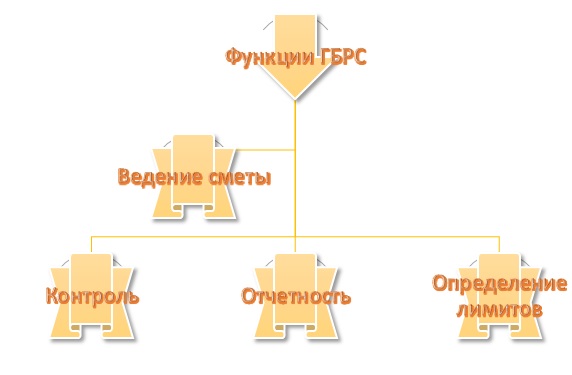

Функции главного распорядителя

Основные функции ГРБС можно свести в такую схему:

- Ведение сметы. ГРБС составляет роспись по статьям расходов, вносит коррективы в текущую смету (при необходимости) и распределяет задания между подконтрольными органами в соответствии с выделенным финансированием.

- Контроль. ГРБС должен следить за тем, чтобы выделенные им деньги расходовались по целевому назначению. Также ГРБС контролирует эффективность использования муниципального имущества.

- Отчетность. По контролю и распределению ГРБС отчитывается финансовому органу. К отчету прикрепляется смета.

Главными распорядителями средств бюджетов, как местных, так и областных (ГРБС), выступает государственный институт высшей власти, который занимается распределением бюджетированных средств всех уровней непосредственно по получателям, которыми являются учреждения и организации, финансируемые из бюджетных источников.

Кто может быть наделён полномочиями главных распорядителей?

На практике возглавлять процесс распоряжения областными, местными, а так же бюджетами на уровне федерации имеют право наиболее весомые по своей значимости учреждения науки, организации здравоохранения и социальной защиты, казённые организации, осуществляющие образовательную деятельность и проведение культурных мероприятий.

Каждый ГРБС имеет свой уникальный код, который несёт в себе наименование министерства или ведомства. Код состоит из трёх цифр.

Бюджетные полномочия ГРБС

Учреждение, выступающее в качестве ГРБС, наделено рядом законных полномочных обязанностей:

- Занимается обеспечением сто процентной реализации, и целенаправленного предназначения при использовании средств бюджета, согласно с выделенными размерами инвестиций бюджета;

- Занимается формирование сводного списка подчинённых ему организаций, которые получают от него денежные средства;

- Наделено обязанностью по сопровождению и организации ведения в электронном виде реестра по расходной части обязательств, которые подлежат выполнению в границах, выделенных для него ЛБО;

- Занимается планированием предстоящих расходных операций;

- Доказывает необходимость в выделении направленных на определённые цели объёмов и лимитов финансовых средств;

- Уполномочено собирать воедино, вести учёт расходов и доходов получателей определённой территории путём составления на определённый период сводной бюджетной росписи;

- Исполняет расходную и доходную части годового бюджета путём обоснованного разассигнования причитающихся средств, а так же ЛБО по подотчётным ему распорядителям и организациям -получателям;

- Занимается внесением, при помощи составления Представлений-обращений с обоснованными расчётами, предложений на изменения объёмов лимитированных средств;

- Выносит положительные или отрицательные заключения о целесообразности или же невозможности вноса изменений в утверждённую первоначально роспись средств бюджета;

- Разрабатывает последовательность мероприятий заключающихся в порядке регламентирующем утверждение сметных плановых документов непосредственно в подотчётных организациях , которые могут являться казёнными и государственными организациями;

- Занимается формированием и выдачей муниципальных заданий в казённых учреждениях;

- Контролирует строгое соблюдение со стороны получателей субсидий, которые имеют целевую направленность ,порядок выделения и расходования;

- Занимается формированием форм отчетности.

Основные функции, выполняемые ГРБС

- Проводит мероприятия по предварительному закладыванию предстоящих расходных и доходных операций, влияющих на ход исполнения бюджета территории;

- Занимается доведением выделенных на период лимитов и бюджетных обязательств в отдельности по каждому подотчётному учреждению и тем самым выполняет определённые приоритетные задачи;

- Участвует в мероприятиях способствующих своевременному и полному доведения объёма лимитных средств согласно статьям и классификационной предназначенности пользователям трансфертов, обладающих целевым предназначение;

- Занимается исполнением специальных финансовых задач вышестоящих ГРБС, в особых, оговоренных на законодательном уровне ситуациях.

Что из себя представляет бюджетная роспись ГРБС?

Роспись лимитов бюджетных обязательств- это документ табличной формы, в котором можно увидеть каким образом распределяется каждая из частей бюджета территории в разрезе получателей ЛБО по кодам утверждённым в классификаторе видов и статей бюджета.

Роспись лимитов бюджетных обязательств- это документ табличной формы, в котором можно увидеть каким образом распределяется каждая из частей бюджета территории в разрезе получателей ЛБО по кодам утверждённым в классификаторе видов и статей бюджета.

Если ранее бюджетная роспись имела вид поквартального доведения лимитов, то на настоящий момент времени в настоящее время она разрабатывается целиком на год.

Сводная роспись ГРБС должна состоять из следующих показателей:

- Постатейной росписи расходов бюджета определённой территории по ГРБС с соответствующей разбивкой и классификации расходных операций бюджетов ;

- Подробного распределения источников возникновения внутреннего дефицита финансовых средств, в отношении главного администратора доходов , осуществляющего покрытие недостатка бюджетных средств по кодами классификации согласно источникам возникновения дефицита территориального бюджета.

Сводную роспись бюджетных средств составляет и ведёт территориальный орган, отвечающий за бюджетное финансирование следующим образом:

- Доходы и расходы предстоящего финансового года, включённые в роспись ГРБС, утверждаются за шестьдесят календарных суток до наступления следующего финансового периода. Это происходит обычно в конце октября месяца;

- Каждая из подотчётных ГРБС организаций в срок равный четырём календарным дням, прошедшим с дня утверждения депутатами местной Думы бюджета данной территории на грядущий год и плановые два последующих года ,направляют в отдел по бюджетному секвестрование органа финансовой власти, курирующего соответствующее подведомственное, постатейную разбивку согласованных бюджетных ассигнований в соответствии с бюджетной классификацией разрезе отдельных кодов;

- Осуществляется тесное взаимодействие всех заинтересованных лиц бюджетного процесса при работе с электронными нормативными документами путём размещения всех приказов и постановлений в программе «Электронный бюджет»;

- Отдел по бюджетной политике отдел территориального органа финансовой власти в двухдневный срок формирует в электронном виде роспись расходов бюджета по состоянию на первое января грядущего финансового года в разбивке по каждому ГРБС с соблюдением кодов классификации расходов и доходов;

- По бюджетным средствам, которые передаются высшей государственной властью непосредственно в пользование территориальным органам на местном уровне в виде межбюджетных трансфертов (федеральных и областных средств), бюджетная территориальная роспись сводится в соответствии бюджетного кодекса в электронном виде и на бумаге;

- Формирование сводной росписи по источникам внутреннего финансирования недостатка средств и профицита бюджета территории выполняется сотрудниками управления доходов финансового органа по согласованной с Министерством финансов форме, и доставляется в отдел экономического планирования и контроля за исполнением консолидированного бюджета ;

- Плановый отдел, территориального финансового органа, контролирующий исполнение бюджетных показателей сводит расходную роспись территориального бюджета по определённой форме в разрезе ведомственной принадлежности и направляет сводную бюджетную роспись на подписание руководителю;

- В утверждённом и закреплённом подписями виде главный финансовый документ предоставляется для ознакомления и нормального функционирования комитета по бюджету непосредственно Главе города- Председателю Думы и Председателю КСП.

Внутренний бюджетный контроль

Аудиторские мероприятия внутри ГРБС производятся по отношению непосредственно к деятельности самого главного распорядителя средств.

Аудит имеет неразрывную связь с важными задачами, которые выполняет каждый из сторон бюджетного взаимодействия , и является показателем эффективности работы всех сторон, осуществляющих планирование и распределение средств.

Введение понятия внутреннего финансового аудита появилось в связи с с реформированием в сфере государственного управления закупок и торгов.

В современных условиях, в период недостатка финансовых вливаний и тщательного бюджетного планирования всех расходов в стране, которое ориентировано на окончательный достигнутый результат, строгий аудит за каждым из сторон бюджетного процесса, не может заключаться лишь в аудите законности и выявлении нецелевого использования выделенных средств.

Функции аудита должны заключаться во всестороннем изучении эффективности применения выделенных ЛБО, по отношению к достигнутым целям и результатам.

К обязанностям ГРБС можно отнести:

- Согласование и окончательное подписание бюджетной сметы доходов и расходов с разассигнованием по подчинённым организациям, которые в свою очередь являются получательными органами бюджетных средств;

- Создание сводной бюджетной росписи по ГРБС работа над внесением изменений по определённым её позициям;

- Разассигнование по подведомственным органам ЛБО посредством выписки и передачи им справок-уведомлений;

- Исполнениеплана доходов территориального бюджета.

Комментарий к статье 158 БК РФ

1 — 2. Пункт 1 комментируемой статьи определяет бюджетные полномочия главного распорядителя бюджетных средств (главного распорядителя средств соответствующего бюджета), под которым согласно ст. 6 Кодекса понимается ОГВ (государственный орган), орган управления ГВБФ, ОМСУ, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

В соответствии с п. 2 ст. 21 Кодекса перечни главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов ГВБФ, местного бюджета должны устанавливаться в составе ведомственной структуры расходов законом (решением) о соответствующем бюджете, т.е. федеральными законами о федеральном бюджете, о бюджетах федеральных ГВБФ, законами субъектов РФ о бюджетах субъектов РФ, о бюджетах территориальных ГВБФ, муниципальными правовыми актами представительных органов муниципальных образований о местных бюджетах.

Следует отметить, что наиболее значимые учреждения науки, образования, культуры и здравоохранения, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, включены в число главных распорядителей бюджетных средств в соответствии с изменениями, внесенными Законом 2003 г. N 158-ФЗ.

Как отмечалось в пояснительной записке к проекту указанного Закона, практика финансирования указанных учреждений как главных распорядителей федерального бюджета имеет многолетнюю традицию, позволяет развивать их автономию и проводить самостоятельную научно-образовательную и культурную политику, привлекать, наряду с бюджетным финансированием, значительные внебюджетные средства для развития. Сохранение таких государственных бюджетных учреждений, как Российская академия наук, Московский государственный университет имени М.В. Ломоносова, Государственный Эрмитаж, Государственный академический Большой театр, в качестве главных распорядителей средств федерального бюджета позволит сохранить за ними статус объектов федерального значения, послужит основой для создания эффективного управления, позволит сохранить и приумножить уникальную научную, образовательную и культурную школы этих учреждений, без чего невозможно функционирование их как признанных международных научных, образовательных и культурных центров.

В Бюджетном послании Президента РФ на 2007 г. в качестве одной из задач бюджетной политики на 2007 г., а также в среднесрочной перспективе указывалось на необходимость дальнейшего расширения самостоятельности и ответственности главных распорядителей бюджетных средств прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины. По мнению авторов проекта Закона 2007 г. N 63-ФЗ, изложившего комментируемую статью в новой редакции, законодательное закрепление бюджетных полномочий главных распорядителей бюджетных средств в полной мере отвечает данной поставленной задаче, а также создает необходимые предпосылки для развития бюджетирования, ориентированного на результаты (БОР).

Перечень бюджетных полномочий главного распорядителя бюджетных средств, установленный в п. 1 комментируемой статьи, не является исчерпывающим. Согласно подп. 13 п. 1 комментируемой статьи главный распорядитель бюджетных средств осуществляет и иные бюджетные полномочия, установленные Кодексом и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

В пункте 2 комментируемой статьи определены бюджетные полномочия распорядителя бюджетных средств (распорядителя средств соответствующего бюджета), которым согласно определению, данному в ст. 6 Кодекса, является ОГВ (государственный орган), орган управления ГВБФ, ОМСУ, орган местной администрации, бюджетное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

В отличие от перечня бюджетных полномочий главного распорядителя бюджетных средств, установленного в п. 1 комментируемой статьи, перечень бюджетных полномочий распорядителя бюджетных средств сформулирован как закрытый. Однако при этом в подп. 4 п. 2 комментируемой статьи установлено, что распорядитель бюджетных средств в случае и порядке, установленных соответствующим главным распорядителем бюджетных средств, осуществляет отдельные бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится.

Как говорилось выше (см. комментарий к ст. 152 Кодекса), особенности бюджетных полномочий главных распорядителей бюджетных средств и распорядителей бюджетных средств наряду с Кодексом устанавливаются:

для федеральных ОГВ и государственных органов — принятыми в соответствии с Кодексом нормативными правовыми актами Президента РФ и Правительства РФ;

для ОГВ субъектов РФ — принятыми в соответствии с Кодексом законами субъектов РФ. В установленных Кодексом и указанными законами субъектов РФ случаях особенности бюджетных полномочий таких участников бюджетного процесса могут быть установлены нормативными правовыми актами высших исполнительных ОГВ субъектов РФ;

для ОМСУ — принятыми в соответствии с Кодексом муниципальными правовыми актами представительных ОМСУ. В установленных Кодексом и указанными муниципальными правовыми актами случаях особенности бюджетных полномочий таких участников бюджетного процесса могут быть установлены муниципальными правовыми актами местных администраций.

3. Согласно ст. 1071 части второй ГК РФ в случаях, когда в соответствии с ГК РФ или другими законами причиненный вред подлежит возмещению за счет казны России, казны субъекта РФ или казны муниципального образования, от имени казны выступают соответствующие финансовые органы, если в соответствии с п. 3 ст. 125 части первой ГК РФ эта обязанность не возложена на другой орган, юридическое лицо или гражданина. В указанной норме предусмотрено, что в случаях и в порядке, предусмотренных федеральными законами, указами Президента РФ и постановлениями Правительства РФ, нормативными актами субъектов РФ и муниципальных образований, по их специальному поручению от их имени могут выступать государственные органы, ОМСУ, а также юридические лица и граждане.

Пункт 3 комментируемой статьи наделяет полномочиями на выступление в суде от имени России, субъекта РФ, муниципального образования в качестве представителя ответчика по искам к соответствующему публично-правовому образованию главных распорядителей средств соответственно федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования. Обязанности главных распорядителей средств соответствующего бюджета, представлявших в суде интересы соответствующих публично-правовых образований, установлены в п. п. 2 — 4 ст. 242.2 Кодекса.

Пленум ВАС России в п. 1 Постановления от 22 июня 2006 г. N 23 предписал арбитражным судам при принятии исковых заявлений, указанных в п. 3 комментируемой статьи (до внесения изменений Законом 2007 г. N 63-ФЗ соответствующая норма содержалась в п. 10 комментируемой статьи), исходить из того, что указание истцом в исковом заявлении органа, не являющегося главным распорядителем бюджетных средств, не препятствует рассмотрению спора по существу. В данном случае суд при подготовке дела к судебному разбирательству должен выяснить, какой орган на основании комментируемой статьи как главный распорядитель бюджетных средств должен выступить в суде от имени публично-правового образования, и надлежащим образом известить его о времени и месте судебного разбирательства. Если государственный (муниципальный) орган, бывший главным распорядителем бюджетных средств в момент возникновения спорных правоотношений, утратил соответствующий статус (в связи с передачей своих полномочий иному органу или в связи с ликвидацией), то в качестве представителя публично-правового образования надлежит привлекать орган, обладавший необходимыми полномочиями в момент рассмотрения дела в суде, а при отсутствии такового (если полномочия не переданы иному органу) — соответствующий финансовый орган публично-правового образования.

В соответствии с п. 5 ст. 161 Кодекса бюджетное учреждение самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам. Однако там же установлено, что бюджетное учреждение обеспечивает исполнение своих денежных обязательств, указанных в исполнительном документе, в пределах доведенных ему лимитов бюджетных обязательств. Данное положение основано на общей норме п. 2 ст. 120 части первой ГК РФ (в ред. от 3 ноября 2006 г.), согласно которой бюджетное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных денежных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник его имущества (о субсидиарной ответственности см. комментарий к ст. 115 Кодекса).

Соответственно, п. 3 комментируемой статьи наделяет полномочиями на выступление в суде от имени России, субъекта РФ, муниципального образования в качестве представителя ответчика по искам к соответствующему публично-правовому образованию, предъявляемым в порядке субсидиарной ответственности по денежным обязательствам подведомственных бюджетных учреждений, главных распорядителей средств соответствующего бюджета. Процедура исполнения судебных актов в случае удовлетворения судом заявления о взыскании средств с главного распорядителя средств федерального бюджета, бюджета субъекта РФ, местного бюджета в порядке субсидиарной ответственности по денежным обязательствам находящегося в его ведении получателя средств соответствующего бюджета регламентирована положениями ст. ст. 242.3, 242.4 и 242.5 Кодекса.

Другой комментарий к статье 158 Бюджетного Кодекса РФ

Главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Распорядитель бюджетных средств — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, бюджетное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Главный распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

— обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств;

— формирует перечень подведомственных ему распорядителей и получателей бюджетных средств;

— ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований;

— осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований;

— составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета;

— вносит предложения по формированию и изменению лимитов бюджетных обязательств;

— вносит предложения по формированию и изменению сводной бюджетной росписи;

— определяет порядок утверждения бюджетных смет подведомственных бюджетных учреждений;

— формирует государственные (муниципальные) задания;

— обеспечивает контроль за соблюдением получателями субвенций, межбюджетных субсидий и иных субсидий, определенных БК РФ, условий, установленных при их предоставлении;

— организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности;

— формирует бюджетную отчетность главного распорядителя бюджетных средств;

— осуществляет иные бюджетные полномочия, установленные БК РФ и принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

Распорядитель бюджетных средств имеет право:

— осуществлять планирование соответствующих расходов бюджета;

— распределять бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета;

— вносить предложения главному распорядителю бюджетных средств, в ведении которого находится, по формированию и изменению бюджетной росписи;

— в случае и порядке, установленных соответствующим главным распорядителем бюджетных средств, осуществляет отдельные бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится.

В п. 3 ст. 158 БК РФ предусмотрено, что главный распорядитель средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования выступает в суде соответственно от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в качестве представителя ответчика по искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию:

— о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, органов местного самоуправления, не соответствующих закону или иному правовому акту;

— предъявляемым в порядке субсидиарной ответственности по денежным обязательствам подведомственных бюджетных учреждений.

Пункты 4 — 11 данной статьи утратили силу. Новеллой БК РФ являются ст. 160.1 и 160.2, которые регламентируют бюджетные полномочия главного администратора (администратора) доходов бюджета и главного администратора (администратора) источников финансирования дефицита бюджета.

Статьи 159 — 160. Утратили силу с 1 января 2008 года. — Федеральный закон от 26.04.2007 N 63-ФЗ.

1. Учреждения ГРБС

2. Роль ГРБС в закупках

3. Пример нормирования ГРБС

Главные распорядители бюджетных средств (ГРБС) управляют движением денежных средств бюджета и несут ответственность за их полноценное и корректное освоение. Здесь мы расскажем о роли ГРБС в области государственных закупок.

1. Учреждения ГРБС

Учреждения, отвечающие за распределение бюджетных средств, — главные игроки финансовых рынков на всех государственных уровнях, от муниципального до федерального.

ГРБС строго регламентированы в своих действиях статьей 158 БК о бюджетном законодательстве, выполняя следующие стратегические задачи: 1) правильное и своевременное освоение бюджетных средств подведомственными организациями;

2) целевое расходование государственных денег;

3) мониторинг и контролирование выполнения государственных заданий подведомственными учреждениями;

4) соблюдение постоянного финансового контроля;

5) аудит и консолидация поэтапной и итоговой отчетности.

Хотите выиграть в запросе котировок?

Воспользуйтесь нашими наработками! Мы поможем вам выиграть не менее трети котировок!

Выиграть котировку

2. Роль ГРБС в закупках

ГРБС в сфере государственных закупок выполняют следующие функции::

1) организуют торги как крупные государственные заказчики;

2) согласовывают планы закупок;

3) участвуют в формировании сводных планов закупок ТРУ на стадии формирования государственного заказа;

4) осуществляют нормирование государственных закупок.

Главная роль ГРБС в финансовой жизни страны – это, конечно, планирование государственных расходов и аккумуляция информации о движении финансовых бюджетных средств и их общем объеме.

Распорядители, обработав полученную информацию, спланировав график расходов бюджетных денег, распределяют денежные средства по организациям на осуществление государственных закупок и тендеров. После распределения ГРБС в десятидневный срок после уведомления о лимитах бюджетных обязательств, согласно статье 17 44-ФЗ, формируют план закупок. Подведомственные организации, сформировав собственные планы финансово-хозяйственной деятельности (для казенных учреждений — бюджетные сметы), посылают их вышестоящим учреждениям для согласования и утверждения с указанием кода контролирующего ГРБС. Также распорядители, в соответствии со статьей 19 44-ФЗ, нормируют закупки, утверждая единый перечень требований к ТРУ, максимальные цены, типовые регламенты контрактов и пр.

Хотите гарантированно побеждать в тендерах?

Отправьте запрос и получите в распоряжение целый штат экспертов с оплатой за результат!

Выиграть в тендере

3. Пример нормирования ГРБС

Формула расчета затрат на оплату услуг подвижной связи, разработанная главным распорядителем:

Зсот = i = 1nQ

i сот × Pi сот × Ni сот, где:

Qi сот — количество абонентских номеров пользовательского оборудования, подключенного к данной сети по i-й должности;

Рi сот — ежемесячная цена услуги;

Ni сот — количество месяцев предоставления услуги.

Нормирование производится с учетом специфики отрасли, а цены контрактов ориентированы на средние цены ранее заключенных ранее аналогичных сделок.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе