Бюджетное право – основная подотрасли финансового права, представляющая собой совокупность финансово-правовых норм, регулирующих общественные отношения, возникающие в процессе формирования и исполнения бюджета и разработки и утверждения бюджетной отчетности. Предметом бюджетного права, соответственно, являются отношения, возникающие в бюджетной сфере, а метод правового регулирования бюджетное право использует императивный, как и все финансовое право.

Бюджетное право отличается от других подразделений финансового права своим предметом, т.е. содержанием отношений, которые оно регулирует. Специфика состоит в том, что:

1. бюджетное право регулирует отношения Российской Федерации, ее субъектов, муниципальных образований и соответствующих органов представительной и исполнительной власти;

2. эти отношения возникают в связи с образованием, распределением и использованием денежных фондов государства (в том числе субъектов Федерации) и муниципальных образований, имеющих общее значение для соответствующей территории.

С этой целью в бюджетном праве можно выделить следующие блоки норм, которые закрепляют и регулируют:

• бюджетное устройство в РФ, т.е. виды бюджетов, входящих в бюджетную систему РФ, принципы их взаимной связи, роль каждого из видов бюджетов;

• структуру доходов и расходов бюджетной системы в целом и входящих в нее бюджетов, порядок распределения их между бюджетами;

• компетенцию (права) Российской Федерации, ее субъектов, муниципальных образований в области бюджета;

• бюджетный процесс, т.е. порядок формирования и реализации бюджета, а также отчетности об исполнении бюджета.

Источниками бюджетного права являются:

-

Конституция РФ;

-

Бюджетный кодекс РФ;

-

Принятые в соответствии с БК РФ федеральные законы о федеральном бюджете, о бюджете государственных внебюджетных фондов;

-

Законы субъектов РФ о бюджете субъекта РФ, о бюджетах территориальных государственных внебюджетных фондов;

-

Муниципальные правовые акты представительных органов муниципального образования о местном бюджете.

-

Иных федеральных законов, законов субъекта РФ, актов органов муниципального образования, регулирующих бюджетные правоотношения.

-

Постановления Правительства, например «О формировании, предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов РФ».

-

Акты Минфина, например утвержденный порядок составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году, указания по применению бюджетной классификации.

Правовое регулирование составления бюджета.

Вопрос 21

24. Стадия исполнения бюджета. Ее участники.

Вопрос 21

25. Правовое положение государственных внебюджетных фондов.

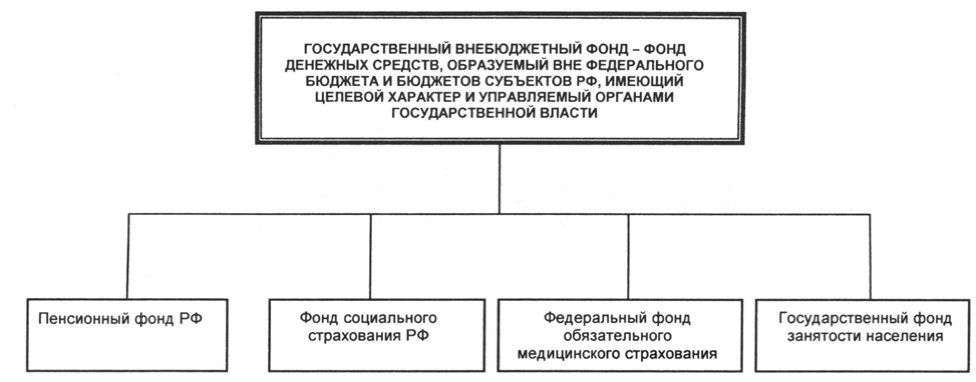

Общие принципы и правовой статус государственных внебюджетных фондов, а также их состав закреплены в ст. 143 и 144 БК РФ.

Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь. Государственные социальные внебюджетные фонды включают: Пенсионный фонд РФ; Фонд социального страхования РФ; Федеральный фонд обязательного медицинского страхования РФ; Государственный фонд занятости населения РФ.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления — на федеральные, региональные и местные. Наиболее значимые и крупные — такие федеральные внебюджетные фонды, как Пенсионный фонд, Государственный фонд занятости населения, Фонд обязательного медицинского страхования, Фонд социального страхования РФ.

Правовой режим Пенсионного фонда РФ определен Положением о Пенсионном фонде РФ,утвержденным постановлением Верховного Совета РФ от 27 декабря 1991 г. (с изм. и доп.). Пенсионный фонд РФ подчиняется Правительству РФ, перед которым ежегодно отчитывается о результатах своей деятельности. Бюджет Пенсионного фонда ежегодно утверждается высшим законодательным органом страны. Средства фонда- государственная собственность. Фонд формируется на федеральном уровне и в субъектах РФ, что позволяет осуществлять выплаты всем пенсионерам независимо от места их прежней работы и места жительства.

Фонд социального страхования РФ создан для финансирования расходов по социальному страхованию. Его источниками служат страховые взносы работодателей; страховые взносы граждан, занимающихся предпринимательской деятельностью; страховые взносы ряда категорий граждан и иные доходы. Аккумулированные таким образом средства направляются на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком и иные цели социального страхования.

Фонд обязательного медицинского страхования. В соответствии с Законом РФ «О медицинском страховании граждан в Российской Федерации» созданы федеральный и территориальные фонды обязательного медицинского страхования, правовой базой функционирования которых являются соответствующие положения, утвержденные постановлениями Верховного Совета РФ от 24 февраля 1993 г.

К экономическим внебюджетным фондам относятся Федеральный и территориальные дорожные фонды. Существуют также внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства (Федеральный фонд поддержки малого предпринимательства, Фонд содействия научно-техническому прогрессу и др.).

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Федеральным Собранием и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете, а бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение органов власти субъектов РФ.

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона.

Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.

Структурные взаимосвязи в системе источников бюджетного права

Николашвили Картлос Ираклиевич,

аспирант, Московский государственный университет имени М.В. Ломоносова, libra-92@mail.ru

Статья посвящены исследованию структурно-функционального соотношения источников российского бюджетного права на основе такой категории как бюджетная деятельность и особенностей ее организации и правового регулирования на современном этапе. Выделены несколько классификаций источников бюджетного право, выражающих их структурно-функциональные взаимосвязи, по виду источников, периоду их действия, соотношению с бюджетной деятельностью и исходя из характера территориальной организации публичной власти. Сделан вывод, что факторами, определяющими структурные взаимосвязи в системе источников бюджетного права являются сочетание статичных и динамичных (плановых) форм правового регулирования; обусловленность нормативных правовых актов, закрепляющих бюджетные обязательства, нормативными правовыми актами, закрепляющими расходные обязательства; принцип результативности бюджетных расходов; предельно широкий круг субъектов правотворческой деятельности, охватывающий все органы публичной власти на всех уровнях ее организации.

Ключевые слова: бюджетное право, бюджетная деятельность, источники бюджетного права.

о

о см

О!

Определение понятия источника бюджетного права — первый шаг к раскрытию всего многообразия обозначаемых им форм бюджетно-правового регулирования, их системы, иерархии, внутренних структурно-функциональных взаимосвязей. Само по себе понятие представляет собой идеальную сущность, которая в известной мере абстрагируется от объединяемых им предметов и явлений. Поэтому переход от общего (понятия) к частному (конкретным разновидностям обозначаемых им объектов) может приводить исследователей, придерживающих одной точки зрения относительно определения понятия, к различным взглядам на стадии предметного рассмотрения.

В полной мере сказанное проявляется в юридической науке — как общей теории права, так и в отраслевых дисциплинах. Принимая как исходную данность, что источниками (формами) права являются способы объективации, внешнего выражения правовых норм1, ученые вместе с тем по-разному определяют их видовой состав применительно к правовой системе одного и того же государства.

Целью настоящей статьи не является глубокое погружение в общетеоретическую дискуссию, детальное обоснование (опровержение) той или иной позиции либо выработка собственной концепции относительно видов источников российского права вообще. Однако несколько предварительных замечаний сделать необходимо.

Не вызывает сомнений отнесение к источникам права таких форм выражения правовых норм, как нормативный правовой акт, нормативный правовой договор (соглашение) и юридический обычай. Данная позиция имеет под собой официальное (законодательное) подтверждение и, за редкими исключениями, не встречает возражений в доктрине.

Дискуссионным является вопрос об отнесении к числу источников российского права актов органов судебной власти. Многие авторы в качестве таких источников рассматривают решения Конституционного суда Российской Федерации, постановления Пленума Верховного суда Российской Феде-

1 Следует отметить, что в правовой науке существует и другой подход, в рамках которого источники понимаются не только формально-юридическом смысле, как форма права, но также в материальном и идеологическом смысле. Подробнее см, напр.: Васильева Т.А. Понятие и значение источника права // Вестник Волжского университета им. В.Н. Татищева. 2010. № 73. С. 37-44; Кузнецова М.В. Понятие и сущность источников права // История государства и права. 2014. № 12. С. 15-18.

рации и даже «судебную доктрину» 2. С этой точкой зрения сложно согласиться. Представляется, что в данном случае понятия «толкование норм права» и «правоприменение» подменяются понятием «правотворчество». Так, Конституционный суд Российской Федерации, принимая решение о признании неконституционным нормативного правового акта, договора либо отдельных их положений не создает новую норму права3, а лишь оценивает действующие нормы. Такое решение не отменяет неконституционную норму, а устанавливает факт ее несоответствия Конституции Российской Федерации и, следовательно, невозможность применения, что следует из самой Конституции России, в которой содержатся соответствующие коллизионные нормы о юридическом приоритете конституционных положений. Выявив пробел в правовом регулировании, суды, в том числе высшие судебные инстанции, не создают и не утверждают недостающие правовые нормы, а применяют действующие нормы, используя аналогию закона или аналогию права. В этой связи отсутствуют достаточные основания для признания судебных актов источниками российского права вообще и бюджетного права — в частности.

Несколько слов необходимо сказать и о юридическом обычае. Как уже отмечалось, в отраслях российского публичного права (в отличие от частного) этот источник права встречается крайне редко, также как и упоминания о нем в науке финансового права. Единичные ссылки на обычай делового оборота содержатся в Налоговом кодексе Российской Федерации. По мнению С.Г. Пепеляе-ва, в налоговом праве правовой обычай применяется, но «чрезвычайно редко, в основном в сферах, не имеющих прямого отношения к исчислению и уплате налогов»4. Бюджетное законодательство не содержит ссылок на какие-либо традиционно сложившиеся правила поведения, поэтому основания для признания юридического обычая источником российского бюджетного права отсутствуют.

Таким образом, с достоверностью в качестве источников бюджетного права Российской Федерации можно рассматривать два их вида — нормативные правовые акты и нормативные правовые договоры. Вместе с тем, оба эти понятия охватывают широкий круг разнообразных разновидностей форм выражения правовых норм, который невозможно и методологически неверно исследовать в отрыве от их первоосновы — бюджетных правоотношений, которые лежат в основе предметной определенности бюджетно-правовых норм и, соответственно, форм их выражения. Наукой финансо-

3 Это признают даже некоторые сторонники отнесения решений Конституционного суда Российской Федерации к источникам бюджетного права. См.: Голубев А.В. Решение Конституционного суда Российской Федерации как источник бюджетного права // Финансовое право. 2016. № 5. С. 32 — 37.

4 Основы налогового права: Учебно-методическое пособие / Под ред. С.Г. Пепеляева. М.: Инвест Фонд, 2000.

вого права выработано понятие, которое позволяет максимально полно отразить специфику, границы и все существенные аспекты предмета и содержания финансово-правового регулирования. Это понятие — финансовая деятельность. Ее разновидность — бюджетная деятельность, понятие которой впервые было введено в научный оборот и исследовано Ю.А. Крохиной в монографии «Бюджетное право и российский федерализм» (М., 2001).

Бюджетную деятельность можно определить как деятельность государства, его органов и должностных лиц по формированию доходов бюджета, установлению расходных обязательств, планированию и осуществлению расходов бюджета, обеспечению поступлений из источников финансирования дефицита бюджета, погашению государственного и муниципального долга, осуществлению бюджетного контроля.

Исходя из изложенного, можно выделить несколько классификаций источников бюджетного право, выражающих их структурно-функциональные взаимосвязи.

1. В зависимости от соотношения с бюджетной деятельностью: нормативные правовые акты, нормативные договоры (соглашения) (далее — акты), регулирующие бюджетную деятельность, и акты, являющиеся нормативно-правовой формой этой деятельности. Основополагающим нормативным правовым актом, регулирующим бюджетную деятельность, является Бюджетный кодекс Российской Федерации. В то же время в кодексе содержатся нормы, которые непосредственно выражают бюджетную деятельность: к ним относятся положения главы 9, устанавливающей нормативы распределения доходов между бюджетами различных уровней бюджетной системы Российской Федерации.

Ко второй группе источников относятся акты, устанавливающие расходные обязательства, акты о бюджетах, государственные и муниципальные программы и т.п.

2. В зависимости от периода действия: акты, закрепляющие постоянные, статичные положения, и акты, определяющие переменные, динамичные показатели. К первой группе относятся, например, акты, устанавливающие расходные обязательства, а ко второй — акты бюджетного планирования, фиксирующие порядок и условия осуществления бюджетных расходов в пределах определенного планового периода. В рамках второй группы особо необходимо выделить программно-целевые акты, определяющие качественные целевые показатели и критерии результативности бюджетных расходов; их неотъемлемым атрибутом также является определение мероприятий, необходимых для достижения целевых показателей, механизмов их реализации и исполнителей.

3. Исходя из характера территориальной организации публичной власти: источники федерального уровня, источники регионального уровня, источники муниципального уровня. Их взаимосвязь определяется не только требованием формально-

5′

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

-С

о

а

Н

А У

т; А

го соответствия по принципу юридического приоритета, но и необходимостью объединения бюджетных ресурсов и организационно-правовых механизмов для достижения целей и задач развития страны и ее территорий. В наибольшей мере это проявляется в бюджетных программно-целевых актах, где необходима подобная многоуровневая консолидации целей и ресурсов.

4. По видам источников бюджетного права: нормативные правовые акты и нормативные правовые договоры (соглашения). Нормативные правовые договоры (соглашения), как правило, опосредуют отношения между органами власти различного территориального уровня при предоставлении межбюджетных трансфертов. Такая форма бюджетно-правового регулирования необходима для конкретизации положений нормативных правовых актов, устанавливающих порядок и основания предоставления межбюджетных трансфертов, применительно к условиям конкретного публично-территориального образования — получателя бюджетных средств. Соглашения заключаются с получателями как целевых (субсидии), так и нецелевых (дотации) бюджетных трансфертов.

Подводя итог вышеизложенному, можно отметить следующее. Структурные взаимосвязи в системе источников бюджетного права определяются границами, содержанием и структурой бюджетной деятельности государства и муниципальных образований, ее сложным и многоуровневым характером. Основными факторами, определяющими указанные структурные взаимосвязи, являются: федеративная организация российского государства, производность бюджета от расходных обязательств и программно-целевая модель бюджетного планирования.

Факторами, определяющими структурные взаимосвязи в системе источников бюджетного права являются:

— сочетание статичных и динамичных (плановых) форм правового регулирования;

— обусловленность нормативных правовых актов, закрепляющих бюджетные обязательства, нормативными правовыми актами, закрепляющими расходные обязательства;

— принцип результативности бюджетных расходов, определяющий взаимосвязь финансовых и целевых показателей, выражающих достижение социально-экономического эффекта реализации публичных задач и функций;

— предельно широкий круг субъектов правотворческой деятельности, охватывающий все органы публичной власти на всех уровнях ее организации, что обусловлено наличием у любого государственного или муниципального органа полномочий, как минимум, распорядителя бюджетных средств.

Литература

1. Васильева Т.А. Понятие и значение источника права // Вестник Волжского университета им. В.Н. Татищева. 2010. № 73. С. 37-44;.

3. Крохина Ю.А. Бюджетное право и российский федерализм. М. 2001.

4. Кузнецова М.В. Понятие и сущность источников права // История государства и права. 2014. № 12. С. 15-18

5. Основы налогового права: Учебно-методическое пособие / Под ред. С.Г. Пепеляева. М.: Инвест Фонд, 2000.

The structural relationships in the system of sources of budget law

Nikolashvili K.I.

Lomonosov Moscow state University

1. Vasilyeva T.A. The concept and value of the source of law //

Bulletin of the Volga University. V.N. Tatishcheva. 2010. No. 73. P. 37-44;

2. Golubev A.V. Decision of the Constitutional Court of the Russian

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Federation as a source of budget law // Financial Law. 2016. No. 5. P. 32 — 37.

3. Krokhina Yu.A. Budget Law and Russian Federalism. M. 2001.

4. Kuznetsova M.V. The concept and essence of the sources of law

// History of State and Law. 2014. No. 12. P. 15-18

Страница 2 из 3

1.3. Источники бюджетного права

Источник бюджетного права — это внешняя форма выражения нормы бюджетного права или, другими словами, нормативный правовой акт, содержащий нормы бюджетного права.

Систематизировать источники бюджетного права можно в зависимости от юридической силы нормативных правовых актов, начиная с Конституции РФ как правового акта, обладающего высшей юридической силой в Российской Федерации.

Источники бюджетного права состоят из нормативных правовых актов, принятых на:

а) федеральном уровне (федеральная составляющая источников бюджетного права);

б) уровне субъектов РФ (региональная составляющая источников бюджетного права);

в) уровне муниципальных образований (муниципальная составляющая источников бюджетного права).

Рассмотрим их подробнее.

Федеральная составляющая источников бюджетного права.

Первая группа источников. В Конституции РФ содержится ряд положений, регулирующих отношения в бюджетной сфере. Во-первых, это положения, которые, разграничивая предметы ведения Российской Федерации, ее субъектов и муниципальных образований в бюджетной сфере, устанавливают основы бюджетного устройства и бюджетной системы в Российской Федерации. Согласно п. «з» ст. 71 Конституции РФ, в исключительном ведении Российской Федерации находится федеральный бюджет. В соответствии со ст. 73 Конституции РФ, устанавливающей «презумпцию компетентности» субъектов РФ, региональные бюджеты — это исключительный предмет ведения субъектов РФ. Органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет (ст. 132 Конституции РФ).

Во-вторых, это конституционные положения, закрепляющие полномочия государственных органов в бюджетной сфере. Так, для осуществления контроля над исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату; Председателя Счетной палаты и половину состава ее аудиторов назначает Государственная Дума, а заместителя Председателя Счетной палаты и вторую половину состава ее аудиторов назначает Совет Федерации (ст. 101-103 Конституции РФ).

В статье 114 Конституции РФ определяются основные полномочия Правительства РФ в бюджетной сфере. Правительство разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчет об исполнении федерального бюджета.

Вторая группа источников — федеральные конституционные законы. Среди таких законов в качестве источника бюджетного права можно выделить только Федеральный конституционный закон от 17 декабря 1997 г. N 2-ФКЗ «О Правительстве Российской Федерации»*(13), в котором, кроме полномочий Правительства РФ в сфере бюджетной, финансовой, кредитной и денежной политики, называются следующие: Правительство РФ разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчет об исполнении федерального бюджета; обеспечивает совершенствование бюджетной системы.

Третья группа источников — федеральные законы, являющиеся составной частью структуры бюджетного законодательства. Основным федеральным законом, регулирующим бюджетные отношения, является Бюджетный кодекс РФ. Это прямо закреплено в ст. 2 БК РФ. Бюджетный кодекс возглавляет бюджетное законодательство РФ*(14).

Четвертая группа источников — подзаконные акты. Это — одна из разновидностей правовых актов, издаваемых в соответствии с законом, на основе закона, во исполнение его, для конкретизации законодательных предписаний, их толкования или установления первичных норм*(15). Подзаконные акты тоже имеют свою иерархию в соответствии с юридической силой. Так, возглавляют систему подзаконных актов федерального уровня -источников бюджетного права — Указы Президента РФ. Вообще, указов Президента РФ, издаваемых в бюджетной сфере, незначительное количество по сравнению с постановлениями Правительства или приказами Минфина России. Указами Президента РФ регулируется главным образом порядок финансирования государственной поддержки за счет средств федерального бюджета той или иной категории лиц. Например, Указом Президента РФ от 6 апреля 2006 г. N 325 «О мерах государственной поддержки талантливой молодежи»*(16) установлено, что Правительство РФ должно обеспечить в 2006 г. выделение средств из федерального бюджета для выплаты премий талантливой молодежи, а также предусматривать при формировании проектов федерального бюджета на 2007-2010 гг. средства для выплаты премий.

Далее идут нормативные правовые акты Правительства РФ. В соответствии со ст. 23 Федерального конституционного закона «О Правительстве Российской Федерации» акты Правительства РФ, имеющие нормативный характер, издаются в форме постановлений. Правительство РФ регулирует различные бюджетные отношения. Так, среди постановлений Правительства можно выделить те, что определяют основы правового статуса федеральных органов исполнительной власти, наделенных полномочиями в бюджетной сфере, например: от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации»*(17), от 15 июня 2004 г. N 278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора «*(18). Другие постановления Правительство РФ принимает во исполнение требований бюджетного законодательства РФ. Так, в соответствии со ст. 96.11 и 96.12 БК РФ принято постановление Правительства РФ от 19 января 2008 г. N 18 «О порядке управления средствами Фонда национального благосостояния»*(19); в силу требования ст. 138.1 БК РФ Правительство приняло постановление от 13 октября 2008 г. N 752 «Об утверждении Правил заключения соглашений между федеральными органами исполнительной власти и высшим исполнительным органом государственной власти субъекта РФ о предоставлении субсидий федеральному бюджету из бюджета субъекта Российской Федерации»*(20).

Замыкают систему подзаконных актов федерального уровня акты, принимаемые федеральными органами исполнительной власти, регулирующие бюджетные правоотношения. В соответствии с Указом Президента РФ от 9 марта 2004 г. N 314 «О системе и структуре федеральных органов исполнительной власти» все федеральные органы исполнительной власти делятся на федеральные министерства, федеральные службы и федеральные агентства, и только федеральные министерства вправе осуществлять нормативное правовое регулирование в пределах своей компетенции. Так, Министерство финансов РФ — это федеральный орган исполнительной власти, вырабатывающий единую государственную финансовую, кредитную, денежную политику, ведущий нормативно-правовое регулирование на основании и во исполнение Конституции Российской Федерации, федеральных конституционных, федеральных законов, актов Президента и Правительства Российской Федерации в финансовой сфере, включая бюджетную и иные сферы.

Следовательно, источниками бюджетного права являются приказы Министерства финансов РФ. Они составляют довольно многочисленную группу подзаконных актов, таких, например, как приказы Минфина России: от 19 сентября 2008 г. N 98н «О порядке учета бюджетных обязательств получателей средств федерального бюджета», от 22 ноября 2007 г. N 114н «Об утверждении порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета»*(21).

Региональная составляющая источников бюджетного права.

Нормативные правовые акты, регулирующие бюджетные отношения, принятые на уровне субъектов РФ, можно систематизировать аналогично федеральным нормативным правовым актам — по юридической силе.

Во-первых, это основные законы субъектов РФ — уставы и конституции данных субъектов, в которых, как правило, содержатся общие нормы о бюджетной системе субъекта РФ и о бюджетных полномочиях государственных органов власти субъекта РФ. Например, ст. 29 Устава Курской области*(22) устанавливает, что Курская областная Дума образует Контрольно-счетную палату Курской области, которая является постоянно действующим органом государственного финансового контроля области и подотчетна Курской областной Думе; полномочия, структура, порядок формирования и деятельности Контрольно-счетной палаты Курской области определяются законом области; Контрольно-счетная палата Курской области обладает правами юридического лица; финансирование Контрольно-счетной палаты Курской области осуществляется за счет средств бюджета области, предусмотренных в областном бюджете отдельной строкой.

Во-вторых, источниками бюджетного права на региональном уровне являются законы субъектов РФ, регулирующие бюджетные отношения*(23). В соответствии со ст. 2 БК РФ они также входят в структуру бюджетного законодательства РФ.

В-третьих, в систему региональных нормативных правовых актов в бюджетной сфере входят подзаконные акты — акты исполнительных органов власти субъектов РФ, например, постановление Правительства Республики Тыва от 15 мая 2007 г. «Об утверждении Положения о Службе по финансово-бюджетному надзору Республики Тыва и ее структуры»*(24).

Муниципальная составляющая источников бюджетного права.

Акты органов местного самоуправления также можно систематизировать по юридической силе и разделить на нормативные правовые акты:

а) принятые представительными органами местного самоуправления;

б) принимаемые исполнительно-распорядительными органами местного самоуправления.

К актам, регулирующим бюджетные отношения, принятым представительными органами местного самоуправления, относятся, во-первых, уставы муниципальных образований. Например, Устав внутригородского муниципального образования «Преображенское» в г. Москве*(25) устанавливает, что к вопросам местного значения муниципального образования относится:

а) формирование, утверждение, исполнение местного бюджета и контроль над его исполнением, утверждение отчета об исполнении местного бюджета в соответствии с федеральным законодательством и законами города Москвы;

б) утверждение положения о бюджетном процессе в муниципальном образовании.

Во-вторых, к названным выше актам относятся акты представительных органов местного самоуправления, регулирующие бюджетные отношения. Эти акты входят в структуру бюджетного законодательства РФ*(26).

В-третьих, акты исполнительно-распорядительных органов местного самоуправления. Например, постановление Администрации г. Белгорода от 16 октября 2002 г. N 1515 «Об утверждении правил учета комитетом финансов и бюджетной политики обязательств, подлежащих исполнению за счет средств бюджета г. Белгорода».

Следует иметь в виду, что все нормативные правовые акты регионального и местного уровня не могут противоречить Бюджетному кодексу РФ, который возглавляет структуру бюджетного законодательства РФ, определенную в ст. 2 БК РФ.

1.4. Бюджетное законодательство РФ

Бюджетное законодательство РФ состоит из нормативных правовых актов, принимаемых законодательными (представительными) органами власти Российской Федерации, ее субъектов, муниципальных образований, регулирующих бюджетные отношения. Бюджетное законодательство РФ с источниками бюджетного права соотносятся как часть и целое. Другими словами, акты бюджетного законодательства являются одновременно источниками бюджетного права; но понятие источников права более широкое по сравнению с бюджетным законодательством, так как помимо законодательных актов в систему источников включаются подзаконные акты.

Возглавляет систему бюджетного законодательства РФ Бюджетный кодекс; это прямо закреплено в ч. 2 ст. 2 БК РФ: федеральные законы, законы субъектов Российской Федерации, муниципальные правовые акты представительных органов муниципальных образований, регулирующие бюджетные отношения, не могут противоречить Бюджетному кодексу РФ.

Структурно бюджетное законодательство РФ включает в себя три уровня -федеральный, региональный и муниципальный.

Федеральный уровень бюджетного законодательства РФ.

Бюджетное законодательство РФ, принятое на федеральном уровне, состоит из следующих федеральных законов:

1) Бюджетного кодекса РФ, принятого 31 июля 1998 г. и вступившего в силу 1 января 2000 г., — первого кодифицированного акта бюджетного законодательства. До принятия данного Кодекса бюджетно-правовые нормы не были систематизированы и рассредоточивались в большом количестве законов РФ и федеральных законов. Вводным законом*(27) были признаны утратившими силу следующие законы:

а) Закон РСФСР от 10 октября 1991 г. N 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР»*(28);

б) Закон РФ от 15 июля 1992 г. N 3303-1 «О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, городам Москве и Санкт-Петербургу»*(29);

в) Закон РФ от 13 ноября 1992 г. N 3877-1 «О государственном внутреннем долге Российской Федерации»*(30);

г) Закон РФ от 15 апреля 1993 г. N 4807-1 «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления»*(31);

д) Федеральный закон от 26 декабря 1994 г. N 76-ФЗ «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерацией иностранным государствам, их юридическим лицам и международным орган изациям»*(32).

Как сказано в преамбуле к Бюджетному кодексу, Бюджетный кодекс РФ устанавливает общие принципы бюджетного законодательства, организации и функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

Бюджетный кодекс РФ состоит из преамбулы и пяти частей, включающих 28 глав, 307 статей.

В последние годы проводились и продолжают проводиться бюджетные реформы, в связи с чем в Бюджетный кодекс РФ постоянно вносятся изменения и дополнения. Например, при проведении реформы бюджетного процесса существенной переработке подверглась ч. 3 БК РФ «Бюджетный процесс в Российской Федерации», при реформировании межбюджетных отношений была переработана гл. 16 «Межбюджетные трансферты»; с 1999 г. было принято более 50 федеральных законов, внесших изменения и дополнения в Бюджетный кодекс РФ.

Конституционным Судом РФ одно положение Бюджетного кодекса РФ было признано противоречащим Конституции РФ. Так, в резолютивной части Постановления Конституционного Суда РФ от 17 июня 2004 г. N 12-П*(33) «По делу о проверке конституционности пункта 2 статьи 155, пункта 2 и пункта 3 статьи 156 и абзаца 22 статьи 283 Бюджетного кодекса РФ в связи с запросами Администрации Санкт-Петербурга, Законодательного Собрания Красноярского края, Красноярского краевого суда и Арбитражного суда Республики Хакассия» сказано: «Признать не соответствующим Конституции Российской Федерации, ее статьям 1, 15 (части 1 и 2) и 19 (часть 1), положение абзаца двадцать второго статьи 283 Бюджетного кодекса Российской Федерации*(34), поскольку в системе действующего правового регулирования оно не отвечает требованиям определенности нормативного содержания»;

2) федеральных законов о федеральном бюджете, которые начиная с 2008 г. принимаются не на один год, как раньше, а на три года — на соответствующий финансовый год и плановый период, состоящий из двух последующих лет (например, Федеральный закон от 24 июля 2007 г. N 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»*(35)). По окончании очередного финансового года утверждается отчет об исполнении федерального бюджета в форме федерального закона;

3) федеральных законов о бюджетах государственных внебюджетных фондов РФ:

а) Федерального закона от 21 июля 2007 г. N 182-ФЗ «О бюджете Пенсионного фонда РФ на 2008 год и плановый период 2009 и 2010 годов»*(36);

б) Федерального закона от 21 июля 2007 г. N 183-ФЗ «О бюджете Фонда социального страхования РФ на 2008 год и плановый период 2009 и 2010 годов»*(37);

в) Федерального закона от 21 июля 2007 г. N 184-ФЗ «О бюджете Пенсионного фонда РФ на 2008 год и плановый период 2009 и 2010 годов»*(38).

По окончании очередного финансового года утверждаются отчеты об исполнении государственных внебюджетных фондов РФ в форме федерального закона;

4) иных федеральных законов, регулирующих бюджетные отношения, например: Федеральных законов от 13 октября 2008 г. N 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации»*(41), от 11 января 1995 г. N 4-ФЗ «О Счетной палате Российской Федерации»*(40).

Региональный уровень бюджетного законодательства РФ.

Бюджетное законодательство РФ, принятое на региональном уровне, состоит из законов субъектов РФ:

2) о бюджетах территориальных государственных внебюджетных фондов, например Закона г. Москвы от 3 октября 2007 г. N 37 «О бюджете Московского городского фонда обязательного медицинского страхования на 2008 год»*(43);

3) регулирующих бюджетные отношения, таких, как, например, законодательные акты общего действия, регулирующие бюджетное устройство и бюджетный процесс в субъекте РФ: Закона Республики Калмыкия «О бюджетном процессе Республики Калмыкия»*(44), Закона г. Москвы «О бюджетном устройстве и бюджетном процессе в городе Москве»*(45). В некоторых субъектах РФ принимаются законодательные акты об отдельных вопросах в бюджетной сфере, например в сфере бюджетного контроля: Закон Республики Северная Осетия-Алания от 5 марта 2005 г. N 21-РЗ «О Контрольно-счетной палате Республики Северная Осетия-Алания»*(46). Закон Республики Саха (Якутия) от 22 марта 2006 г. 320-3 N 653-III «О государственном финансовом контроле в Республике Саха (Якутия)»*(47).

Муниципальный уровень бюджетного законодательства РФ

Несмотря на то что на муниципальном уровне представительными органами местного самоуправления принимаются не законы, а нормативные правовые акты в иных формах, Бюджетный кодекс РФ установил, что муниципальные правовые акты представительных органов муниципальных образований, регулирующие бюджетные отношения, включены в структуру бюджетного законодательства РФ (ст. 2 БК РФ).

Муниципальный уровень бюджетного законодательства РФ состоит из следующих муниципальных правовых актов представительных органов муниципальных образований:

1) муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах, например: Решение Казанской городской Думы от 22 ноября 2007 г. N 12-24 «О бюджете муниципального образования города Казани на 2008 год»*(48), Решение Совета муниципального образования «Большекачкинское сельское поселение» Елабужского муниципального района от 29 декабря 2007 г. N 32 «О бюджете Большекачкиского сельского поселения на 2008 год»*(49);

2) иных муниципальных правовых актов представительных органов муниципальных образований, регулирующих бюджетные отношения, например: Решение Думы г. Костромы от 27 марта 2003 г. N 22 «О Положении «О бюджетном процессе г.Костромы»*(50), Решение Совета депутатов г. Белгорода от 26 февраля 2008 г. N 629 «Об утверждении Положения о Контрольно-Счетной палате города Белгорода»*(51).

<< Первая < Предыдущая 1 2 3 Следующая > Последняя >>

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе