Источник бюджетного права — это внешняя форма выражения нормы бюджетного права или, другими словами, нормативный правовой акт, содержащий нормы бюджетного права.

Систематизировать источники бюджетного права можно в зависимости от юридической силы нормативных правовых актов, начиная с Конституции РФ как правового акта, обладающего высшей юридической силой в Российской Федерации.

Альтернативная классификация

Источники бюджетного права можно разделить по уровню правового регулирования на:

- международные договоры;

- Конституцию Российской Федерации, бюджетное законодательство;

- подзаконные нормативные правовые акты:

- указы Президента Российской Федерации,

- постановления и распоряжения Правительства Российской Федерации,

- нормативные правовые акты, издаваемые в пределах компетенции финансовым органом, Федеральным казначейством;

- нормативные правовые акты, издаваемые главными администраторами и главными распорядителями бюджетных средств в связи с осуществлением ими своих бюджетных полномочий.

Впрочем, если рассматривать бюджетное право как подотрасль финансового права и совокупность финансово-правовых норм, регулирующих общественные отношения в бюджетной сфере, то включение международных договоров в перечень его источников вряд ли целесообразно.

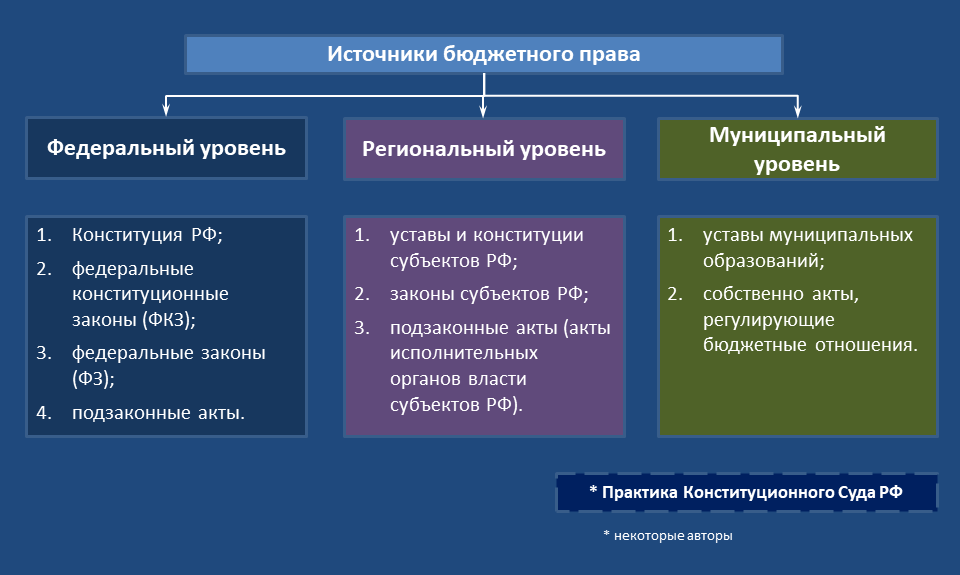

Схема

Источники бюджетного права состоят из нормативных правовых актов, принятых на:

- федеральном уровне (федеральная составляющая источников бюджетного права);

- уровне субъектов РФ (региональная составляющая источников бюджетного права);

- уровне муниципальных образований (муниципальная составляющая источников бюджетного права).

Федеральная составляющая источников бюджетного права

- Конституция РФ;

- федеральные конституционные законы;

- федеральные законы;

- подзаконные акты.

В Конституции РФ содержится ряд положений, регулирующих отношения в бюджетной сфере:

- положения, которые, разграничивая предметы ведения Российской Федерации, ее субъектов и муниципальных образований в бюджетной сфере, устанавливают основы бюджетного устройства и бюджетной системы в Российской Федерации (ст. 71, ст. 73, ст. 132);

- конституционные положения, закрепляющие полномочия государственных органов в бюджетной сфере (ст. 101-103);

- в статье 114 Конституции РФ определяются основные полномочия Правительства РФ в бюджетной сфере.

Среди федеральных конституционных законов в качестве источника бюджетного права можно выделить только Федеральный конституционный закон от 17 декабря 1997 г. N 2-ФКЗ «О Правительстве Российской Федерации», в котором, кроме полномочий Правительства РФ в сфере бюджетной, финансовой, кредитной и денежной политики, называются следующие:

- Правительство РФ разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение;

- представляет Государственной Думе отчет об исполнении федерального бюджета;

- обеспечивает совершенствование бюджетной системы.

Основным федеральным законом, регулирующим бюджетные отношения, является Бюджетный кодекс РФ. Это прямо закреплено в ст. 2 БК РФ. Бюджетный кодекс возглавляет бюджетное законодательство РФ.

Подзаконные акты — одна из разновидностей правовых актов, издаваемых в соответствии с законом, на основе закона, во исполнение его, для конкретизации законодательных предписаний, их толкования или установления первичных норм. Подзаконные акты тоже имеют свою иерархию в соответствии с юридической силой (Указы Президента РФ; нормативные правовые акты Правительства РФ; акты, принимаемые федеральными органами исполнительной власти, регулирующие бюджетные правоотношения).

Министерство финансов РФ — это федеральный орган исполнительной власти, вырабатывающий единую государственную финансовую, кредитную, денежную политику, ведущий нормативно-правовое регулирование на основании и во исполнение Конституции Российской Федерации, федеральных конституционных, федеральных законов, актов Президента и Правительства Российской Федерации в финансовой сфере, включая бюджетную и иные сферы.

Следовательно, источниками бюджетного права являются приказы Министерства финансов РФ. Они составляют довольно многочисленную группу подзаконных актов, таких, например, как приказы Минфина России.

Региональная составляющая источников бюджетного права

Нормативные правовые акты, регулирующие бюджетные отношения, принятые на уровне субъектов РФ, можно систематизировать аналогично федеральным нормативным правовым актам — по юридической силе:

- уставы и конституции субъектов РФ;

- законы субъектов РФ;

- подзаконные акты (акты исполнительных органов власти субъектов РФ).

Основные законы субъектов РФ — уставы и конституции данных субъектов, как правило, содержат общие нормы о бюджетной системе субъекта РФ и о бюджетных полномочиях государственных органов власти субъекта РФ.

Источниками бюджетного права на региональном уровне являются законы субъектов РФ, регулирующие бюджетные отношения. В соответствии со ст. 2 БК РФ они также входят в структуру бюджетного законодательства РФ.

В систему региональных нормативных правовых актов в бюджетной сфере входят и подзаконные акты — акты исполнительных органов власти субъектов РФ (например, постановление Правительства субъекта).

Муниципальная составляющая источников бюджетного права

Акты органов местного самоуправления также можно систематизировать по юридической силе и разделить на нормативные правовые акты:

- принятые представительными органами местного самоуправления;

- принимаемые исполнительно-распорядительными органами местного самоуправления.

К актам, регулирующим бюджетные отношения, принятым представительными органами местного самоуправления, относятся:

- уставы муниципальных образований;

- собственно акты, регулирующие бюджетные отношения.

Следует иметь в виду, что все нормативные правовые акты регионального и местного уровня не могут противоречить Бюджетному кодексу РФ, который возглавляет структуру бюджетного законодательства РФ, определенную в ст. 2 БК РФ.

2.4. Система и источники бюджетного права

Любая система как явление представляет собой совокупность множества однородных элементов, находящихся в отношениях и связях друг с другом и образующих определенную целостность, единство <1>. Развитие бюджетного права на современных условиях позволяет говорить о структурировании норм бюджетного права, что обусловлено наличием обширного законодательства, регулирующего бюджетную деятельность, в основе которого лежат нормы Конституции РФ.

———————————

<1> См.: Система от греч. — целое, составленное из частей; соединение // Советский энциклопедический словарь. М., 1980. С. 1225; система: 1) определенный порядок в расположении и связи действий; 2) форма организации чего-либо; 3) нечто целое, представляющее собой единство закономерно расположенных и находящихся во взаимной связи частей и др. // Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. М., 1999. С. 719.

Совокупность правовых норм, регулирующих бюджетную деятельность государства (муниципальных образований), группируется в определенную систему — систему бюджетного права.

Система бюджетного права как подотрасли финансового права представляет собой ее внутреннее строение с группировкой и расположением бюджетно-правовых норм в определенной логической последовательности.

Бюджетно-правовые нормы могут быть объединены по признаку регулирования однородных общественных отношений в бюджетно-правовые институты, которые еще больше позволяют структурировать бюджетные отношения.

Специфичность бюджетных отношений обусловливает особенность бюджетного права как подотрасли финансового права. В бюджетном праве выделяют целый ряд норм, закрепляющих общие положения бюджетного права, которые одновременно относятся к его материальным и процессуальным частям, что дает основание говорить о выделении в бюджетном праве Общей и Особенной части.

Вместе с тем стоит отметить, что до настоящего времени в теории бюджетного права нет единого подхода, какие институты включаются в Общую часть, а какие в Особенную часть. Это обусловлено тем, что деление бюджетного права на институты стало возможным только с принятием БК РФ. «Ранее было принято считать, что бюджетное право как подотрасль внутренне едина и неделима. Значительное количество бюджетно-правовых нормативных положений, введенных в «обиход» бюджетно-правового регулирования, потребовало градации бюджетного права, выделения в нем обособленных правовых институтов» <1>.

———————————

<1> См.: Запольский С.В. Дискуссионные вопросы теории финансового права. М., 2008. С. 87. Цит. по: Пешкова Х.В. Бюджетное право России: Учебник. М., 2011. С. 10.

Правовой институт — это сравнительно небольшая, устойчивая группа правовых норм, регулирующих определенную разновидность общественных отношений. Они призваны регламентировать отдельные участки, фрагменты, стороны общественной жизни <1>.

———————————

<1> Теория государства и права: Курс лекций / Под ред. Н.И. Матузова, А.В. Малько. М., 2001. С. 397.

Под бюджетно-правовым институтом следует понимать обособленную внутри бюджетного права (подотрасли финансового права) группу юридических норм, определенных общностью признаков регулируемого ими вида однородных общественных отношений, связанных с формированием бюджета или государственного внебюджетного фонда <1>.

———————————

<1> Конюхова Т.В. Институты бюджетного права Российской Федерации: Науч.-практ. пособие. М., 2009. С. 24.

Ученые-юристы в настоящее время выделяют больший или меньший набор институтов в структуре Общей и Особенной частей бюджетного права. Как представляется, наиболее интересным являются следующие точки зрения. Так, например, А.И. Худяков обосновывает выделение следующих институтов в системе бюджетного права. Общая часть бюджетного права включает институты: 1) бюджетное устройство; 2) управление в области бюджета; 3) бюджетное планирование; 4) бюджетный контроль. Особенная часть включает институты: 1) правовое регулирование доходов бюджетов; 2) правовое регулирование расходов бюджетов; 3) правовое регулирование государственных займов <1>.

———————————

<1> См.: Худяков А.И. Избранные труды по финансовому праву / Сост. М.К. Сулейманов, Е.В. Прохоров, М.В. Карасева, А.Т. Шаукенов. СПб., 2010. С. 261 — 273.

Т.В. Конюхова выделяет в Общей части бюджетного права институт бюджетных полномочий РФ, субъектов РФ и муниципальных образований и институт бюджетного устройства РФ. В особенную часть бюджетного права она предлагает включить институты: доходов бюджетов РФ; расходов бюджетов РФ; сбалансированности бюджетов; государственного муниципального долга; межбюджетных трансфертов; государственных внебюджетных фондов; бюджетного процесса; бюджетного учета и отчетности; государственного и муниципального финансового контроля; ответственности за нарушение бюджетного законодательства <1>. Структурируя таким образом систему бюджетного права, Т.В. Конюхова исходит из структуры бюджетного законодательства.

———————————

<1> Конюхова Т.В. Указ. соч. С. 36 — 139.

Таким образом, в общую часть бюджетного права включаются нормы и институты, которые отражают обобщающие признаки и правила деятельности государства и муниципальных образований в бюджетной сфере.

Особенная часть состоит из институтов, регулирующих однородные бюджетные отношения, имеющих специфику, отражающую их экономическую сущность и юридические свойства, конкретизирующие формирование и использование централизованного денежного фонда — бюджета, а также нормы, предусматривающие ответственность за нарушение финансовой дисциплины в сфере бюджетной деятельности государства и муниципального образования.

При характеристике источников бюджетного права необходимо иметь в виду представления науки теории государства и права о понятии источников права и учитывать эти суждения применительно к сфере формирования и использования централизованного фонда денежных средств — бюджета. Понятие «источник права» рассматривается как источник правовых норм, т.е. с точки зрения содержания права. В этом значении «источник права» выражает материальные условия жизни общества, определяющие содержание права, регулирующего конкретную сферу общественных отношений.

Также «источник права» может употребляться в качестве способа или формы выражения содержания соответствующей правовой нормы, другими словами, формы выражения права. В теории права под юридическими источниками или формами права понимаются официальные формы выражения и закрепления и, соответственно, изменения или отмены действующих правовых норм. Именно с этой точки зрения и будем рассматривать источники бюджетного права.

Источники бюджетного права должны отвечать следующим признакам: 1) выражать волю государства и обеспечиваться им; 2) иметь общеобязательный характер; 3) быть письменно изложены и опубликованы; 4) быть адресованными неопределенному кругу лиц; 5) быть обязательными для исполнения всеми субъектами правоотношений.

Источником бюджетного права являются правовые акты, принятые органом государственной власти или органом местного самоуправления в пределах установленной для них компетенции, которые вводят, изменяют или отменяют бюджетно-правовые нормы — юридически обязательные модели поведения участников бюджетных правоотношений.

Нормативные правовые акты, регулирующие бюджетные правоотношения, по горизонтали подразделяются на законы и иные нормативные правовые акты (подзаконные акты). Юридическая сила нормативных актов определяется в зависимости от компетенции издавшего его органа власти и роли нормативного акта в системе бюджетного законодательства.

Нормативный правовой акт как источник бюджетного права содержит бюджетно-правовые нормы, т.е. нормы, целью регулирования которых выступают общественные отношения, складывающиеся, изменяющиеся и прекращающиеся в бюджетной деятельности государства (муниципального образования).

В систему источников бюджетного права включены: Конституция Российской Федерации, бюджетное законодательство, подзаконные нормативные правовые акты, регулирующие бюджетную сферу (сферу бюджетной деятельности), международные договоры, договоры между органами государственной власти по вопросам бюджетной сферы.

Отдельным источником бюджетного права можно считать решения Конституционного Суда РФ.

Источники бюджетного права имеют трехзвенную структуру, что обусловлено государственным (бюджетным) устройством Российской Федерации.

Рассмотрим источники бюджетного права более подробно.

Конституция РФ как источник бюджетного права. Конституция РФ, обладая высшей юридической силой по отношению ко всем иным законодательным актам, занимает главное место среди источников бюджетного права. Конституция Российской Федерации предопределила бюджетное устройство РФ (глава 3; глава 8); установила предметы ведения, в том числе и в области бюджетной деятельности Российской Федерации (ст. 71), предметы совместного ведения Российской Федерации и ее субъектов (ст. 72), компетенцию органов местного самоуправления (ст. 132). Данными нормами предусмотрены пределы финансового обеспечения вопросов за счет соответствующего бюджета бюджетной системы. Так, вопросы, находящиеся в исключительном ведении РФ, финансируются за счет федерального бюджета (также согласно ст. 124 финансирование судов осуществляется только из федерального бюджета), вопросы, находящиеся в совместном ведении РФ и ее субъектов, за счет федерального бюджета и бюджетов субъектов РФ, вопросы местного значения обеспечиваются за счет средств местного бюджета. Кроме того, нормы Конституции РФ имеют важное значение при проведении бюджетной политики государства (п. 3 ст. 80, ст. 114 и др.); закреплении компетенции за органами государственной власти и местного самоуправления в бюджетной деятельности (ст. ст. 10, 84, 85, 90, ч. 5 ст. 101, ст. ст. 104, 105, 106, 114, 132 и др.); установлении налоговых и неналоговых доходов бюджетов бюджетной системы (ст. ст. 15, 34, 46, 57, п. 3 ст. 104, ст. 106 и др.).

Бюджетное законодательство как источник бюджетного права. Термин «законодательство» можно рассматривать в широком и узком значении. В широком значении термин «законодательство» используется для обозначения всего массива нормативных правовых актов. Такая трактовка вытекает из анализа положений Конституции РФ, конституций и уставов большинства субъектов РФ, многих федеральных законов и законов регионального уровня. В широком смысле термин «законодательство», как правило, используется и в отраслевой литературе <1>.

———————————

<1> Поленина С.В. Теоретические проблемы системы советского законодательства. М.: Наука, 1979. С. 5.

В узком значении понимание законодательства, как правило, сводится к его отождествлению с законами. Так, Ю.А. Тихомиров под законодательством понимает упорядоченную совокупность законов <1>.

———————————

<1> Тихомиров Ю.А. Юридическая коллизия. М.: Манускрипт, 1994. С. 33.

Но основной задачей любого законодательства при всех вариантах его понимания является правовое регулирование общественных отношений, т.е. управление ими в полном соответствии с принятым документом, имеющим категорический, обязательный характер, создающим правоотношения (возложение обязанностей на одних и предоставление прав другим) <1>.

———————————

<1> Боголюбов С.А. Задачи и система экологического законодательства // Государство и право на рубеже веков. М., 2001. С. 10.

В узком значении законодатель понимает и бюджетное законодательство.

Бюджетное законодательство исходя из федеративных отношений включает: федеральное бюджетное законодательство; законодательство субъектов РФ; нормативные правовые акты представительных органов местного самоуправления.

Ядро бюджетного законодательства составляет Бюджетный кодекс РФ, который устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации. Бюджетный кодекс РФ был принят 31 июля 1998 г. и вступил в действие с 1 января 2000 г.

Бюджетный кодекс РФ состоит из пяти частей.

Часть 1 «Общие положения» включает две главы и девять статей, которые содержат понятия и термины, применяемые бюджетным законодательством, виды бюджетных правоотношений, структуру бюджетного законодательства и его действие во времени; закрепляет полномочия Российской Федерации, ее субъектов, муниципальных образований в бюджетной сфере. Часть вторая — «Бюджетная система Российской Федерации»; часть третья — «Бюджетный процесс в Российской Федерации»; часть четвертая — «Бюджетные нарушения и бюджетные меры принуждения»; часть пятая — «Заключительные положения»; тридцать глав; триста семь статей.

Как уже было отмечено Министерством финансов РФ, подготовлен проект нового Бюджетного кодекса РФ, который активно обсуждается в рамках открытого Правительства РФ на сайте Министерства финансов РФ. Решение о принятии нового Бюджетного кодекса РФ было продиктовано новыми бюджетными реалиями как внутри страны, так и геополитическими преобразованиями извне. «Главной идеей для принятия полностью обновленного кодекса является консолидация в единую систему всех федеральных законов, принятых за последние годы. В настоящее время законы, регулирующие бюджетные правоотношения, представляют собой разрозненный и зачастую несогласованный ряд поправок в действующий Бюджетный кодекс РФ. Новый проект направлен на создание более системного и удобного для правоприменения кодифицированного акта. Основными направлениями в проекте нового бюджетного кодекса являются: обеспечение большей стабильности норм бюджетного законодательства; развитие открытости бюджетного процесса; совершенствование методологии формирования и исполнения расходных обязательств и планирования финансовых ресурсов на их реализацию. Для приведения Бюджетного кодекса РФ в соответствие с современными требованиями будет выполнена актуализация его структуры. В частности, разработчики документа отказались от деления его на части. В новой структуре кодекса будет 9 разделов, 33 главы и 313 статей» <1>.

———————————

<1> В России появится новый Бюджетный кодекс // Петербургский правовой портал http://ppt.ru/news/132695 (дата доступа: 15 мая 2016 г.).

Также в состав бюджетного законодательства согласно ст. 2 БК РФ включены: федеральные законы о федеральном бюджете, о бюджетах государственных внебюджетных фондов Российской Федерации; законы субъектов Российской Федерации об их бюджетах, о бюджетах территориальных государственных внебюджетных фондов; муниципальные правовые акты представительных органов муниципальных образований о местных бюджетах; иные федеральные законы, законы субъектов Российской Федерации и муниципальные правовые акты представительных органов муниципальных образований. К иным федеральным законам, содержащим нормы бюджетного права, относятся Федеральные законы от 6 октября 2003 г. N 131-ФЗ «Об общих принципах местного самоуправления в РФ», Федеральный закон от 6 октября 1999 г. N 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и др.; к иным законам субъектов РФ относится, например, Закон г. Москвы от 10 сентября 2008 г. N 39 «О бюджетном устройстве и бюджетном процессе в городе Москве» <1> и др.; к иным правовым актам представительных органов местного самоуправления — решение Думы городского округа Кинель Самарской области от 28 мая 2015 г. N 554 «Об утверждении Положения о бюджетном процессе в городском округе Кинель Самарской области (в новой редакции)» <2>.

———————————

<1> Ведомости Московской городской Думы. 2008. N 10. Ст. 183.

<2> Кинельская жизнь. 2015. 4 июня (решение); Неделя Кинеля. 2015. 11 июня (Положение).

Все вышеперечисленные нормативные правовые акты не могут противоречить БК РФ, но в том случае, если такие противоречия все же возникнут, применяются нормы БК РФ.

Кроме того, БК РФ и другие нормативные правовые акты бюджетного законодательства не могут противоречить Конституции РФ. «Соответствие бюджетного законодательства Конституции РФ должно быть не только по формальному признаку на предмет отсутствия противоречий, но и по сущностному признаку. Дело в том, что Конституция РФ как документ долговременного действия не является сугубо юридическим актом, ибо, несомненно, несет определенную программно-целевую политическую нагрузку, тем самым регулируя общественные отношения, дает им импульс развития. Это тот правовой источник, к которому должны сводиться по своему содержанию все нормы бюджетного законодательства» <1>.

———————————

<1> Горбунова О.Н., Селюков А.Д., Другова Ю.В. Бюджетное право России: Учеб. пособие. М., 2002. С. 16.

Внесение изменений в Бюджетный кодекс Российской Федерации, а также приостановление, отмена и признание утратившими силу положений Бюджетного кодекса Российской Федерации осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

Подзаконные нормативные правовые акты как источники бюджетного права. В соответствии со ст. 3 БК РФ определен порядок принятия подзаконных нормативных актов, которые могут быть приняты как на федеральном, региональном, так и местном уровнях. Принимают такие нормативные правовые акты органы исполнительной власти. На федеральном уровне подзаконные нормативные правовые акты издают Президент РФ, Правительство РФ, на региональном уровне — органы исполнительной власти субъектов Российской Федерации, на местном уровне — исполнительно-распорядительные органы местного самоуправления в установленных бюджетным законодательством случаях, в пределах своей компетенции. Важное значение в регулировании бюджетных отношений принадлежит правовым актам, издаваемым Министерством финансов.

Такие нормативные правовые акты также должны соответствовать Бюджетному кодексу РФ.

Международные договоры как источник бюджетного права. В соответствии с ч. 4 ст. 15 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы.

Верховный Суд РФ в целях обеспечения правильного и единообразного применения судами международного права в Постановлении Пленума Верховного Суда РФ от 10 октября 2003 г. N 5 «О применении судами общей юрисдикции общепризнанных принципов и норм международного права и международных договоров Российской Федерации» разъяснил, что понимается под общепризнанными принципами международного права и общепризнанной нормой международного права.

Так, согласно разъяснениям Верховного Суда РФ под общепризнанными принципами международного права следует понимать основополагающие императивные нормы международного права, принимаемые и признаваемые международным сообществом государств в целом, отклонение от которых недопустимо.

К общепризнанным принципам международного права, в частности, относятся принцип всеобщего уважения прав человека и принцип добросовестного выполнения международных обязательств.

Под общепризнанной нормой международного права следует понимать правило поведения, принимаемое и признаваемое международным сообществом государств в целом в качестве юридически обязательного.

Порядок заключения, выполнения и прекращения международных договоров установлен Федеральным законом от 15 июля 1995 г. N 101-ФЗ «О международных договорах Российской Федерации».

Международным договором Российской Федерации согласно п. «а» ст. 2 Федерального закона «О международных договорах Российской Федерации» признается международное соглашение, заключенное Российской Федерацией с иностранным государством (или государствами), с международной организацией либо с иным образованием, обладающим правом заключать международные договоры, в письменной форме и регулируемое международным правом независимо от того, содержится такое соглашение в одном документе или в нескольких, связанных между собой документах, а также независимо от его конкретного наименования.

Конституцией РФ также установлено, что если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора. Например, нормы бюджетного права содержатся в Договоре между Российской Федерацией и Республикой Беларусь от 8 декабря 1999 г. «О создании Союзного государства».

Субъекты Российской Федерации в пределах полномочий, предоставленных им Конституцией Российской Федерации, федеральным законодательством и договорами между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации о разграничении предметов ведения и полномочий, обладают правом на осуществление международных и внешнеэкономических связей с субъектами иностранных федеративных государств, административно-территориальными образованиями иностранных государств, а также на участие в деятельности международных организаций в рамках органов, созданных специально для этой цели. Субъекты Российской Федерации с согласия Правительства Российской Федерации могут осуществлять такие связи и с органами государственной власти иностранных государств <1>, в том числе и в бюджетной сфере.

———————————

<1> См.: Федеральный закон от 4 января 1999 N 4-ФЗ (ред. от 13.07.2015) «О координации международных и внешнеэкономических связей субъектов Российской Федерации».

Решения Конституционного Суда РФ. Относительно решений Конституционного Суда РФ в теории государства и права нет однозначного ответа, являются или не являются его решения источником права. Но в условиях развития российского права все больше и больше ученых приходят к выводу, что решения Высших судов являются источником, защищаются научные диссертации <1>.

———————————

<1> См., например: Захаров В.В. Решения Конституционного Суда Российской Федерации как источник конституционного права: Дис. … канд. юрид. наук. Пенза, 2004; Романов М.Л. Решения Конституционного Суда Российской Федерации как источник административного права: Дис. … канд. юрид. наук. Саратов, 2011; Ображиев К.В. Система формальных (юридических) источников российского уголовного права: Дис. … д-ра юрид. наук. М., 2014; и др.

Решения Конституционного Суда РФ можно рассматривать в качестве особого источника бюджетного права, поскольку Конституционный Суд, выступая в качестве «негативного» или «отрицательного» законодателя <1>, формулирует общие принципы права, а иногда и нормы права, воспринимаемые потом законодателем, т.е. его акты оказывают существенное влияние на развитие бюджетного права.

———————————

<1> См., например: Авакьян С.А. Нормативное значение решений Конституционных Судов // Вестн. Моск. ун-та. Сер. 11. Право. 2004. N 4. С. 28; Белкин А.А. Вопросы юридической силы решений Конституционного Суда Российской Федерации // ВКС РФ. 1997. N 2. С. 21; Бирюкова Л.Г. Правовые позиции Конституционного Суда Российской Федерации как источник права: вопросы теории и практики: Дис.. канд. юрид. наук. Казань, 2004. С. 76; Смирнов Л.В. Правотворчество судов Российской Федерации: сущность, виды, проблемы // Судебное правоприменение: проблемы теории и практики. М., 2007. С. 146; и др.

В соответствии с п. «а» ч. 2 ст. 125 Конституции России Конституционный Суд Российской Федерации разрешает дела о соответствии Конституции Российской Федерации федеральных законов (в том числе и бюджетного); нормативные правовые акты или их отдельные положения, признанные неконституционными, утрачивают силу (ч. 7 ст. 125 Конституции Российской Федерации). Цитируемые конституционные предписания не оставляют сомнений в том, что постановление Конституционного Суда Российской Федерации о признании нормативного правового акта либо его отдельного положения не соответствующим Конституции России имеет выраженную нормативную природу, так как, «отменяя правовую норму, суд фактически создает новую норму» <1>. Следовательно, если Конституционным Судом РФ нормативный акт признается не соответствующим Конституции РФ, тем самым он лишает его юридической силы, что «равнозначно принятию другого нормативного акта, которым отменяется первый» <2>. Аналогичную позицию относительно юридической природы своих решений занимает и сам Конституционный Суд Российской Федерации, указывая, что «решения Конституционного Суда Российской Федерации, в результате которых неконституционные нормативные акты утрачивают юридическую силу, имеют такую же сферу действия во времени, пространстве и по кругу лиц, как решения нормотворческого органа» <3>.

———————————

<1> Лившиц Р.З. Судебная практика как источник права // Судебная практика как источник права. М., 1997. С. 7, 8. Цит. по: Ображиев К.В. Система формальных (юридических) источников российского уголовного права: Дис. … д-ра юрид. наук. М., 2014. С. 261.

<2> Жуйков В.М. К вопросу о судебной практике как источнике права // Судебная практика как источник права. М., 1997. С. 19.

<3> Пункт 4 Постановления Конституционного Суда Российской Федерации от 16 июня 1998 г. N 19-П.

Решения Конституционного Суда, согласно ФКЗ «О Конституционном Суде Российской Федерации», выражают соответствующую Конституции Российской Федерации правовую позицию судей, свободную от политических пристрастий (ч. 3 ст. 29).

«Решения Конституционного Суда могут иметь различное наименование в зависимости от их предназначения, значимости и процедуры принятия. Наиболее важные — итоговые решения Конституционного Суда по существу любого из вопросов, перечисленных в п. п. 1 — 4 ч. 1 ст. 3 указанного Закона (в том числе о соответствии федерального закона Конституции Российской Федерации о ее толковании и т.п.), именуются постановлениями. Все иные решения называются определениями, за исключением итогового решения по существу запроса о соблюдении установленного порядка выдвижения обвинения Президента Российской Федерации в государственной измене или совершении иного тяжкого преступления, именуемого заключением (ст. 71). Конституционный Суд принимает решение по делу, оценивая как буквальный смысл рассматриваемого акта, так и смысл, придаваемый ему официальным и иным толкованием и сложившейся правоприменительной практикой, а также исходя из его места в системе правовых актов (ч. 2 ст. 74 указанного Закона)» <1>.

———————————

<1> Шадрин В.С. Решения Конституционного Суда Российской Федерации в теории и практике уголовно-процессуального регулирования // Криминалист. 2013. N 2 (13). С. 58.

В ст. 6 Закона установлена общеобязательность решений КС РФ для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений на всей территории Российской Федерации.

Юридической силе решений КС РФ посвящена ст. 79 (ч. ч. 1, 2), которая устанавливает, что «решение Конституционного Суда Российской Федерации окончательно и не подлежит обжалованию… вступает в силу немедленно после его провозглашения… действует непосредственно и не требует подтверждения другими органами и должностными лицами». Кроме того, в п. 6 Постановления Конституционного Суда РФ от 27 февраля 2003 г. N 1-П «По делу о проверке конституционности положения части первой статьи 130 Уголовно-исполнительного кодекса Российской Федерации в связи с жалобами граждан П.Л. Верещака, В.М. Гладкова, И.В. Голышева и К.П. Данилова» указано, что «оценка проверяемой правовой нормы как не соответствующей или, напротив, как соответствующей Конституции Российской Федерации, а также выявленный им конституционно-правовой смысл правовой нормы являются обязательными как для законодателя, так и для правоприменителя и не могут быть отвергнуты или преодолены в законодательной и правоприменительной практике». Таким образом, решения Конституционного Суда РФ отвечают признаку нормативности.

В качестве примеров можно назвать Определение Конституционного Суда РФ от 4 декабря 2003 г. N 415-О «По запросу группы депутатов Государственной Думы о проверке конституционности части первой статьи 128 Федерального закона «О федеральном бюджете на 2003 год» и подпункта 16 пункта 1 приложения 20 к данному Федеральному закону»; Постановление Конституционного Суда РФ от 23 апреля 2004 г. N 9-П «По делу о проверке конституционности отдельных положений Федеральных законов «О федеральном бюджете на 2002 год», «О федеральном бюджете на 2003 год», «О федеральном бюджете на 2004 год» и приложений к ним в связи с запросом группы членов Совета Федерации и жалобой гражданина А.В. Жмаковского»; Постановление Конституционного Суда РФ от 22 июня 2009 г. N 10-П «По делу о проверке конституционности пункта 4 части второй статьи 250, статьи 321.1 Налогового кодекса Российской Федерации и абзаца второго пункта 3 статьи 41 Бюджетного кодекса Российской Федерации в связи с жалобами Российского химико-технологического университета им. Д.И. Менделеева и Московского авиационного института (государственного технического университета)» и многие другие.

Лекция 3. Основы бюджетного права РФ

1. Определение и источники бюджетного права РФ. Бюджетная система РФ.

2. Бюджетный процесс РФ и его стадии.

Бюджет — это закрепленная законом форма образования и расходования денежных средств для обеспечения функций органов государственной власти.

Бюджетное право РФ — это совокупность финансово-правовых норм, регулирующих общественные (финансовые) отношения, возникающие в связи с образованием, распределением и использованием государственных и местных бюджетов на территории России.

Источники бюджетного права — Конституция РФ и бюджетное законодательство, основу которого составляют Бюджетный кодекс РФ и принятые в соответствии с ним федеральные законы о федеральном бюджете на соответствующий год; законы субъектов РФ о своих бюджетах на соответствующий год.

Совокупность бюджетов разных уровней образует бюджетную систему, состоящую из: федерального бюджета; бюджетов субъектов Федерации; местных бюджетов административно-территориальных образований.

Федеративное бюджетное устройство РФ определяет всю организацию и принципы построения бюджетной системы, взаимосвязь между отдельными бюджетами и порядок распределения доходов и расходов между ними. Принципами построения бюджетной системы являются единство, полнота, реальность, гласность, самостоятельность всех бюджетов, входящих в систему.

Бюджеты РФ делятся на группы:

Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения. Большое практическое значение имеет классификация по порядку и условиям зачисления доходов. По этому признаку доходы бюджета делятся на закрепленные, регулирующие, дотации, субвенции и ссуды.

Закрепленными являются доходы, которые в полном объеме или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке зачисляются в соответствующие бюджеты. По закону такие доходы должны составлять не менее 70% доходной части минимальных бюджетов субъектов РФ и муниципальных образований.

Регулирующие доходы распределяются ежегодно с целью сбалансированности доходов и расходов в виде процентных отчислений от налогов или других платежей. Они поступают в нижестоящие бюджеты на основе решений вышестоящих органов государственной или местной власти.

Дотации — денежные суммы, выделяемые из бюджета вышестоящего уровня тогда, когда закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Они носят безвозмездный и безвозвратный характер и предназначены для нецелевого использования.

Субвенции — денежные суммы, которые выделяются на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего субъекта РФ или муниципального образования.

Ссуды — денежные суммы, которые предоставляются из бюджета любого уровня бюджету другого уровня на возвратной (а иногда на возмездной) основе.

Расходы бюджетов любого уровня в соответствии с экономической классификацией подразделяются на:

Бюджет развития состоит из расходов, направляемых на финансирование инвестиционной и инновационной деятельности, капитальные вложения, т.е.

на расширенное воспроизводство.

Бюджет текущих расходов включает расходы на текущее содержание и капитальный ремонт жилищно-коммунального хозяйства, учреждений здравоохранения, образования и т.п.

Важным показателем финансового благополучия в стране является сбалансированность бюджета, т.е. равенство доходной и расходной частей бюджета. При превышении расходов над доходами возникает дефицит бюджета. Если бюджет находится в дефиците, то первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

2. Бюджеты разных уровней проходят все стадии бюджетного процесса. Бюджетный процесс — это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета. Составной частью бюджетного процесса является бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около 3 лет, это время называется бюджетным периодом. Финансовый (бюджетный) год длится 12 месяцев (с 1 января по 31 декабря).

Бюджетный процесс состоит из 5 стадий.

На 1-й стадии осуществляется составление проекта бюджета. Решение о начале работы над составлением проекта федерального бюджета принимает Президент РФ. Правительство РФ организует поэтапную работу по составлению проекта федерального бюджета. Территориальные органы исполнительной власти ведут детальную проработку и согласование показателей социально-экономического развития и контрольных цифр федерального бюджета.

На 2-й стадии происходит рассмотрение проекта бюджета представительным органом власти соответствующего субъекта бюджетного права. Рассмотрение бюджета предшествует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований.

Утверждение бюджета, принятие закона о бюджете осуществляются на 3-й стадии. Стадия начинается с рассмотрения уточненного проекта бюджета соответствующим представительным органом власти и заканчивается утверждением бюджета в форме закона или решения.

4-я стадия бюджетного процесса — исполнение бюджета. Она равна бюджетному году и длится с 1 января до 31 декабря. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных бюджетом доходов и в финансировании соответствующих мероприятий. Исполнение бюджета возложено на соответствующие исполнительные органы власти.

Рассмотрение и утверждение отчета об исполнении бюджета является 5-й стадией бюджетного процесса. Отчет об исполнении бюджета составляют исполнительные органы управления и представляют его на утверждение соответствующим органам представительной власти.

Вопросы для самопроверки

1. Дайте определение «бюджета».

2. Дайте определение «бюджетного права».

3. Назовите источники бюджетного права РФ.

4. Из каких компонентов состоит бюджетная система РФ?

5. Назовите виды доходов.

6. Назовите виды расходов.

7. Дайте определение бюджетного процесса и бюджетного периода.

8. Назовите стадии бюджетного процесса.

Предисловие

Государство на любом этапе своего развития уделяло и уделяет особое внимание своим финансовым ресурсам. Обладая значительными денежными средствами, оно может успешно решать экономические, социальные и иные задачи. К тому же за всю свою историю человечество не придумало более эффективного средства управления в государстве как с помощью денег.

Наибольшее значение и роль финансы приобретают в условиях развития рыночных отношений. Основой этих отношений являются денежные средства, которые выполняют перераспределительные и стимулирующие функции. Для обеспечения своих интересов и интересов граждан государство формирует денежный фонд, называемый бюджетом, благодаря которому под государственным обеспечением находятся все общественные отношения. Однако среди их многообразия выделяется определенная группа отношений, позволяющая формировать и распределять такие денежные фонды. Эти отношения регулируются нормами относительно молодой отрасли права — финансового права.

Как известно, с развитием экономических отношений развивается и законодательство. Устанавливая законом порядок формирования, распределения и использования денежных фондов, публичная власть охватывает не только сферу собственных интересов (бюджет, внебюджетные фонды), но и сферу интересов организаций и индивидуальных предпринимателей. Это связано с тем, что, стимулируя и поддерживая частные предприятия и организации, государство одновременно решает сразу целый ряд проблем (безработица, нехватка товаров, низкий уровень доходов граждан и др.). Именно поэтому в структуру финансовой системы наряду с бюджетом входят финансы предприятий (организаций).

Нормами финансового права регулируются и отношения, возникающие в области государственного и муниципального кредита, как одного из специфических финансовых институтов. Вопросы внутреннего и внешнего долга по-прежнему являются, с одной стороны, «живительным процессом» за счет поступления дополнительных денежных средств, с другой — процессом «торможения» экономического развития.

К элементам финансовой системы, формирующим денежные фонды, относится страхование. Обладая широкими инвестиционными возможностями, страхование стимулирует различные сферы деятельности государства, в частности банковскую систему. В банковской системе формируется и перераспределяется вся реальная денежная масса, осуществляются все расчеты с бюджетной системой, между предприятиями, организациями и гражданами.

В состав норм финансового права входят и нормы, регулирующие структуру и организацию денежной системы государства, порядок денежного обращения, а также систему расчетов, роль которой в современных условиях развития экономики резко возросла. Тесно переплетается с денежной системой валютное регулирование. Развитие внешнеэкономических связей побудило государство законодательно обеспечить защиту национальной валюты, четко урегулировать осуществление валютных операций, установить порядок расчетов в иностранной валюте и сформировать систему валютного контроля. Поэтому в финансовом праве все чаще встречаются отношения, связанные с сотрудничеством в сфере финансовой деятельности с другими государствами и международными организациями.

В учебнике рассматриваются наиболее актуальные вопросы правового регулирования одной из самых широких и важнейших областей деятельности государства. В конституциях многих стран (США, Япония, Швейцария и др.) финансовое обеспечение государства ставится на первое место среди их основных положений. Финансовое право — одна из сложнейших правовых дисциплин, поскольку ее изучение невозможно без рассмотрения экономических и финансовых аспектов регулируемых отношений. Однако целью учебника является в первую очередь раскрыть элементы финансовой системы, их взаимодействие, а также правовые аспекты финансовой деятельности государства.

Данный учебник поможет студентам средне-специальных образовательных учреждений уяснить понятия и функции финансов, изучить основные подотрасли и институты финансового права, получить знания в сфере финансового законодательства и умело применять их в своей будущей практической деятельности.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе