Содержание

Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96. Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

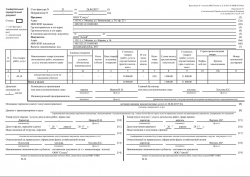

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

образец подписания УПД

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.

>Если со стороны покупателя нет подписи в графе 18

Тема: Ответственный за правильность оформления факта хозяйственной жизни?

Поиск по теме Ответственный за правильность оформления факта хозяйственной жизни?

В случаях совпадения лица, совершившего отгрузку, передачу (сдачу) либо ответственного за правильность оформления факта хозяйственной жизни со стороны продавца (строки 10, 13), с лицом, уполномоченным подписывать счет-фактуру за руководителя или главного бухгалтера (статус УПД — «1») и подписавшим ее, в строках 10, 13 подпись может отсутствовать. Т.е расписывается человек который принимает товар? а не бухгалтер или директор или какое то ответственное лицо, не участвующее в приемки товара? Я вот о чем. Вот представьте, Вы, бухгалтер, порасписываетесь за товар на несколько миллионов, а потом придет директор, и будет с Вас требовать предъявить этот товар. А не предъявите — запишет в недостачу и будет требовать возмещение. Вот представьте, Вы, бухгалтер, порасписываетесь за товар на несколько миллионов, а потом придет директор, и будет с Вас требовать предъявить этот товар.

А не предъявите — запишет в недостачу и будет требовать возмещение. от 21 октября 2013 г.

Обновление: 29 июня 2019 г.

Образец подписания УПД Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД: Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96 .

Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Департамент общего аудита по вопросу заполнение строки 18 УПД

У мастера склада отсутствует доверенность на подписание в стр.18.

Доведенные рекомендации можно обобщить в следующие несколько правил. Для продавца (исполнителя, подрядчика): Для покупателя (заказчика): Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать. Возможность применения УПД установлена Письмом ФНС России от 21.10.13 № ММВ-20-3/»: «Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера). Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона N 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Организация является покупателем, но грузополучатель — другая организация

Таким образом, при подписании со стороны продавца, исполнителя, подрядчика (далее – Продавца) обязательные подписи в УПД включают: лиц, уполномоченных на подписание счета-фактуры; лиц, уполномоченных на отгрузку (передачу) товара, работ, услуг (строка 10); лиц, отвечающих за оформление операции (строка 13).

От поставщика товар получает водитель грузополучателя по доверенностям, выданным покупателем, а также грузополучателем.

Как должны быть заполнены строки 15 и 18 универсального передаточного документа со статусом «1»?

Должен ли строку 18 подписывать главный бухгалтер?

Основные правила заполнения данной формы сводятся к следующему (смотрите Приложение 4 к Письму ФНС): — при использовании УПД со статусом «1» в качестве основания для применения права на вычет по НДС необходимо заполнение обязательных реквизитов, установленных п. 5 и п. 6 ст. 169 НК РФ с учетом положения абзаца 2 п. 2 ст. 169 НК РФ (смотрите также письмо Минфина России от 28.08.2013 N 03-07-15/35322); — при использовании УПД со статусом «1» в качестве первичного документа необходимо наличие обязательных реквизитов, перечисленных в части 2 ст.

Кто имеет право ставить подписи в УПД?

Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным.

Кто и как ставит подписи в УПД, расскажет этот материал.

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются.

Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные. Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи: Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус: Кем и как подписывается УПД Подписи в УПД являются обязательными реквизитами.

Кто подписывает УПД

В УПД ставят свои подписи:

- руководитель и главный бухгалтер организации – продавца или исполнителя;

- сотрудники, ответственные за передачу или приемку товаров, работ или имущественных прав;

- сотрудники, ответственные за правильность оформления сделки, – как со стороны продавца, так и со стороны покупателя.

Подписи продавца и покупателя в УПД

|

Строка УПД |

Что указать |

|

Заполняет продавец |

|

|

«Товар (груз) передал/услуги, результаты работ, права сдал» |

Должность сотрудника, ответственного за отгрузку или уполномоченного действовать по сделке от имени экономического субъекта. Нужна его подпись с фамилией и инициалами. Если этот сотрудник одновременно подписывает счет-фактуру от имени руководителя или главного бухгалтера, в этой строке можно указать только сведения о его должности и фамилии, имени и отчестве без повторения подписи |

|

«Ответственный за правильность оформления факта хозяйственной жизни» |

Должность сотрудника, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с фамилией и инициалами. Подпись можно не повторять, если это сотрудник, который уже расписался за руководителя или главбуха или по строке «Товар (груз) передал/услуги, результаты работ, права сдал». В этом случае можно указать только сведения о должности, фамилию и инициалы. Если за правильность оформления операции отвечают одновременно несколько лиц, введите в УПД дополнительную строку для должности, Ф. И. О. и подписи второго ответственного лица |

|

Заполняет покупатель |

|

|

«Товар (груз) получил/услуги, результаты работ, права принял» |

Должность сотрудника, который получил товар или уполномочен принимать услуги, результаты работ либо имущественные права от имени покупателя или заказчика. Нужна подпись, фамилия и инициалы |

Передача права подписи УПД

Вместо руководителя и главбуха УПД могут подписать другие лица, уполномоченные на это приказом руководителя или доверенностью от имени организации.

Типовых образцов для приказов (распоряжений) нет. Приказ можно составить в произвольной форме. В нем руководитель или главбух должны передать право подписи, и должны быть образцы подписей этих сотрудников. В приказе можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать документы. Можно предусмотреть, кто имеет право подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по другим причинам.

Уполномоченные сотрудники заверяют счета-фактуры своими подписями двумя вариантами:

- В реквизитах «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» уполномоченные лица ставят личные подписи, а в расшифровке Ф. И. О. указывают свои фамилии и инициалы.

- Путем внесения в УПД дополнительных строк с указанием в них реальных должностей уполномоченных лиц и расшифровку их фамилий и инициалов.

Бывает, что первый и второй экземпляры одного и того же документа подписали разные уполномоченные лица. Право на вычет сохраняется у покупателя и в этом случае (Письмо Минфина 03.07.2013 № 03-07-15/25437). Данное письмо о счетах-фактурах, но такие же выводы можно применять и к УПД.

Комплекс полномочий по подписи УПД

Подписывать документы с обеих сторон вправе как разные лица, так и лица, наделенные комплексом полномочий (Письмо ФНС от 23.09.2016 № ЕД-4-15/17910). Можно предоставить право расписываться в УПД двум лицам: бухгалтеру, который совмещает полномочия руководителя, главбуха, лица, ответственного за правильность оформления факта хозяйственной жизни и другой сотрудник, который выполняет функцию фактического приемщика-сдатчика и подтверждает принятие или сдачу товаров, услуг.

Не будет нарушением если руководитель возложит весь комплекс полномочий по подписанию УПД на одного сотрудника.

Копии документов о полномочиях для покупателей

Продавец не обязан представлять покупателю копии документов о полномочиях сотрудников подписывать УПД. Налоговая инспекция может затребовать у продавца документы о сотрудниках, уполномоченных подписывать УПД, проверяя вычеты по НДС у покупателя.

При проверке инспекторы применяют к УПД такие же правила, как и к счетам-фактурам. Если окажется, что документов о передаче права подписи нет, инспекторы могут поставить под сомнение законность вычетов по НДС. Если в дополнение к этому они найдут другие доказательства фиктивности сделки, то вычеты снимут. Поэтому копии документов о праве сотрудников подписывать счета-фактуры контрагентам по их запросу лучше представлять (п. 8 ст. 88, п. 12 ст. 89, ст. 93.1 НК РФ, Письмо ФНС от 09.08.2010 № ШС-37-3/8664).

Сам по себе факт подписи УПД неустановленными или неуполномоченными лицами не повод для отказа в вычетах. Но он может служить одним из доказательств, при наличии других признаков (ст. 54.1 НК РФ). Раньше инспекторы руководствовались понятием необоснованной налоговой выгоды из Постановления Пленума ВАС от 12.10.2006 № 53 и были случаи, когда суды признавали незаконность вычетов по НДС, если не было документов о полномочиях сотрудников подписывать счета-фактуры (Постановление Президиума ВАС от 11.11.2008 № 9299/08).

Расшифровки подписей

Подписи руководителя и главбуха организации-поставщика должны быть расшифрованы. Достаточно указать полностью только фамилии должностных лиц, а имена и отчества можно обозначить инициалами (Порядок оформления счетов-фактур Приложение 1 к Постановлению Правительства от 26.12.2011 № 1137).

Если расшифровок нет, возможны такие же проблемы, что и при отсутствии подписей в УПД и счетах-фактурах. Инспекторы могут посчитать, что документы подписаны неустановленными лицами, а это один из признаков того, что сделка фиктивная, а вычеты по НДС незаконные.

Подписи в электронных УПД

Электронные УПД подписывают усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. Реквизит «Главный бухгалтер (подпись) (Ф. И. О.)» не нужен (п. 6 ст. 169 НК РФ, п. 8 Приложения 1 к Постановлению Правительства от 26.12.2011 № 1137, п. 1.5 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н).

Документы, заверенные электронной подписью, которые прислал контрагент, нужно подписать таким же способом. Распечатывать электронную «первичку» и ставить на ней собственноручную подпись нельзя. В таком случае инспекторы посчитают, что документ подписала только одна сторона. Контрагенты должны подписывать первичные документы одним способом: либо живыми подписями с обеих сторон, либо электронными подписями (ст. 6 Закона от 06.04.2011 № 63-ФЗ, Письмо ФНС от 23.04.2018 № ЕД-4-15/7760).

Читайте также: Усиленная квалифицированная электронная подпись – что это такое и как получить?

Факсимильные подписи

На УПД недопустимы. УПД и счета-фактуры с такими подписями не равнозначны счетам-фактурам, которые подписаны руководителем и главбухом лично. Поэтому принимать НДС к вычету по документу с факсимильной подписью нельзя (Письмо Минфина от 27.08.2015 № 03-07-09/49478, Постановление Президиума ВАС от 27.09.2011 № 4134/11).

Если УПД составляет предприниматель, то подписать документ может либо он сам, либо человек, которому предприниматель выдал доверенность. В обоих случаях в УПД указываются реквизиты свидетельства о госрегистрации предпринимателя. Электронную счет-фактуру ИП заверяет своей усиленной квалифицированной электронной подписью.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе