Содержание

На балансе государственного автономного учреждения стоит транспортное средство Toyota Land Cruiser 150 Prado. Расходы по списанию ГСМ производятся за счет приносящей доход деятельности (код финансового обеспечения 2).

На момент принятия к учету в распоряжении Минтранса РФ от 14.03.2009 N АМ-23-р базовой нормы на данное транспортное средство не было. Организация самостоятельно произвела контрольные замеры расхода топлива, установила базовую норму и утвердила приказом руководителя. Впоследствии в распоряжении Минтранса РФ от 14.03.2009 N АМ-23-р появилась базовая норма на данное транспортное средство, но в связи с условиями эксплуатации автомобиля реальный расход ГСМ на данный автомобиль больше.

В Инструкции к Единому плану счетов N 157н и в приказе МФ РФ от 23.122010 N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению отсутствуют указания на применение вышеуказанных методических рекомендаций при списании ГСМ.

При определении норм расхода горюче-смазочных материалов контрольные органы руководствуются Методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (Приложение к распоряжению Минтранса РФ от 14.03.2008 N АМ-23-р). Согласно письму Минфина России от 13.12.2013 N 02-10-010/55111 вышеуказанные Методические рекомендации имеют рекомендательный характер и несоблюдение установленного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства.

Обязательны ли к применению государственными автономными учреждениями Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (Приложение к распоряжению Минтранса РФ от 14.03.2008 N АМ-23-р) при списании ГСМ?

Должно ли было учреждение пересмотреть норму расхода ГСМ в момент включения нормы по данному автомобилю в вышеуказанные Методические рекомендации?

Вправе ли учреждение устанавливать приказом по учреждению фактическую норму расхода ГСМ на основании контрольных замеров, учитывающих условия эксплуатации автомобиля (большую, чем установлено Методическими рекомендациями)?

20 октября 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

Методические рекомендации, введенные в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р, обязательными для применения не являются, если иное не предусмотрено на уровне конкретного публично-правового образования.

Исходя из специфики использования конкретного транспортного средства, для него могут быть установлены повышенные нормы расходования ГСМ, в том числе и при простое с работающим двигателем по сравнению с установленными Методическими рекомендациями, при условии, что они должным образом обоснованы и подтверждены контрольными замерами.

Обоснование вывода:

Необходимость использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами предусмотрена п. 4 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).

В части норм расходования ГСМ по общему правилу автономные учреждения в качестве базовых могут использовать нормы, предложенные в Методических рекомендациях, введенных в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р (далее — Методические рекомендации).

С одной стороны, данные Методические рекомендации носят рекомендательный характер. Соответственно, использование автономным учреждением иных норм, не установленных Методическими рекомендациями, не может служить основанием для применения к субъекту мер административной ответственности (смотрите, в частности, письмо Минфина России от 13.12.2013 N 02-10-010/55111, решение АС Амурской области от 09.09.2014 по делу N А04-6504/2013).

С другой стороны, существует практика, когда контрольно-счетные органы проверяли правильность расходования ГСМ именно в соответствии с Методическими рекомендациями и в качестве мер по исправлению нарушения предлагали их использование в дальнейшем (смотрите, например, Решение Екатеринбургской городской Думы от 12.03.2013 N 10 «Об утверждении отчета «О работе Счетной палаты Екатеринбургской городской Думы за 2012 год», Решение Совета Буденновского муниципального района Ставропольского края от 23.03.2015 N 44/387-III «Об утверждении отчета о деятельности Контрольно-счетной палаты Буденновского муниципального района за 2014 год»).

Наряду с этим обязанность по расчету норм расходования ГСМ в соответствии с Методическими рекомендациями может быть обусловлена нормативными правовыми актами на уровне конкретного публичного правового образования*(1). Поэтому, говоря об обязательности применения автономным учреждением, подведомственным Министерству здравоохранения соответствующего публично-правового образования, Методических рекомендаций при внесении в них норм по автомобилю Toyota Land Cruiser 150 Prado, целесообразно проверить наличие соответствующего нормативного правового документа. Если такой документ есть, то при расчете норм расходования ГСМ учреждение должно пользоваться Методическими рекомендациями. То есть в данной ситуации целесообразно пересмотреть нормы согласно Методическим рекомендациям.

Вместе с тем отметим, что исходя из экономического смысла применение норм расхода ГСМ не призвано очертить рамки расхода ГСМ при эксплуатации автомобилей, а призвано упорядочить планирование, отпуск и потребление топлив, обеспечить должностных лиц учреждения информацией об эффективности (неэффективности) эксплуатации автомобилей. Так, например, превышение установленной нормы ГСМ на отдельном транспортном средстве само по себе не может служить основанием для применения к водителю мер материальной ответственности, но может служить основанием для необходимости проверить исправность автомобиля, характер и режим его эксплуатации, исключить возможность хищения ГСМ.

Если по конкретному автотранспортному средству расход ГСМ систематически превышается относительно норм, установленных Методическими рекомендациями, и причиной тому согласно проведенной проверке являются именно специфические условия использования, то будет неправильным продолжать применять соответствующие нормы, поскольку исходя из них нельзя рассчитать примерный план расхода топлива. Кроме того, фактический расход топлива будет постоянно превышать установленные нормы.

В связи с этим по итогам проведенной проверки нормы могут быть откорректированы.

Вместе с тем необходимо отметить, что п. 5 Методических рекомендаций предусмотрена возможность повышения норм расхода топлива. В частности, при использовании кондиционера на стоянке нормативный расход топлива устанавливается из расчета за один час простоя с работающим двигателем, то же на стоянке при использовании установки «климат-контроль» (независимо от времени года) за один час простоя с работающим двигателем — до 10% от базовой нормы. Также до 10% от базовой нормы за 1 час простоя с работающим двигателем повышается норма расходования ГСМ на стоянках в ожидании пассажиров.

Таким образом, на конкретный автомобиль должны быть установлены нормы расхода топлива не только во время движения, но и отдельная норма во время простоя с работающим двигателем.

В этой связи учреждению прежде всего необходимо проверить корректность применяемых норм, в том числе и наличие нормы расхода топлива при простое с работающим двигателем. Если все-таки окажется, что при простое с работающим двигателем автомобиль расходует больше топлива, чем установлено Методическими рекомендациями, то учреждение вправе своим локальным актом установить повышенные нормы. При этом расчет повышенных норм необходимо обосновать, подкрепить контрольными замерами, а также подтвердить исправность автомобиля. В противном случае отстоять свою позицию перед проверяющими органами учреждению будет весьма сложно.

В случае установления норм учреждением самостоятельно (без обращения в специализированные организации) соответствующие контрольные замеры должны быть проведены уполномоченной комиссией учреждения. При этом к работе в комиссии целесообразно привлечь специалистов в соответствующей области, работающих в учреждении (к примеру, механика). Кроме того, не исключена возможность привлечения физических лиц, не являющихся сотрудниками учреждения, в том числе на безвозмездной основе (как в случае с комиссией учреждения по поступлению и выбытию активов — смотрите п. 25 Инструкции N 157н), являющихся специалистами в данной области. По итогам проведенной работы устанавливаются нормы с учетом:

— режима эксплуатации транспортного средства;

— дорожно-транспортных, климатических и иных факторов.

Кроме того, могут быть предусмотрены поправочные коэффициенты (например при эксплуатации в зимнее время, в городских условиях).

Результаты проведенных комиссией замеров (испытаний) оформляются Актом контрольного замера расхода топлива для конкретной марки (модели) автомобиля, который составляется в произвольной форме. Затем приказом руководителя на основании Акта устанавливаются нормы расхода топлива на конкретную модель транспортного средства, в том числе при простое автомобиля с работающим двигателем при использовании кондиционера, системы климат-контроль и т.п.

Таким образом, нормы расхода топлива на конкретную модель автомобиля, в том числе и при простое, могут быть установлены в автономном учреждении на основании проведенных уполномоченной комиссией учреждения замеров (испытаний). Главное при установлении соответствующих норм — это их экономическая обоснованность.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

27 сентября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Смотрите, например, приказ Министерства социальной политики Свердловской области от 26.07.2016 N 433 «Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности государственного бюджетного и автономного учреждения, подведомственного Министерству социальной политики Свердловской области» (Таблица 17).

Множество предприятий имеет на своем балансе автомобильный транспорт. При этом используется система учета всех расходных материалов и ГСМ, с рассчитанными нормами потребления для каждого транспортного средства.

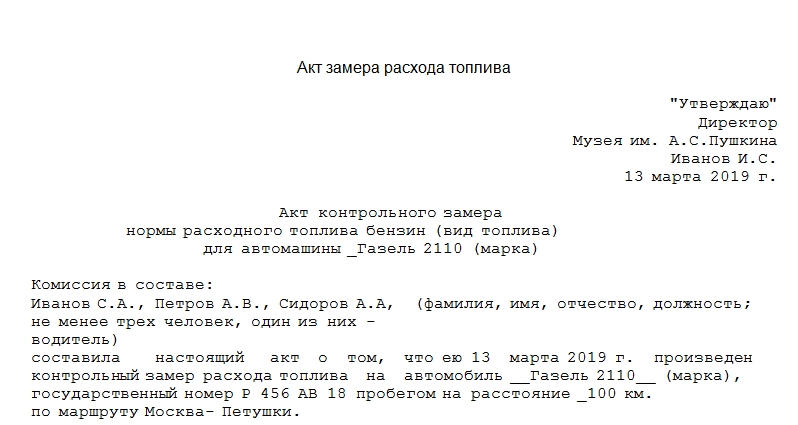

Образец акта контрольного замера топлива

Образец акта контрольного замера топлива

Для отслеживания фактического потребления топлива и расхождение (соответствие) показателя расчетным данным применяется процедура контрольного замера нормы расхода топлива, по итогам которой составляется акт контрольного замера топлива.

Составление

Документ должен быть составлен на каждую транспортную единицу (марку автомобиля) отдельно. В состав контрольной комиссии входят специалисты предприятия, а именно:

- инженер (механик) по транспортным средствам предприятия;

- водитель, за которым закреплен исследуемый автомобиль;

- экономист отдела по учету затрат на содержание транспорта.

Составляемый комиссией акт должен содержать:

- тип и марку автотранспортного средства, государственный номер, показания по общему пробегу;

- название маршрута;

- нумерацию мерного бака, из которого происходит питание топливом;

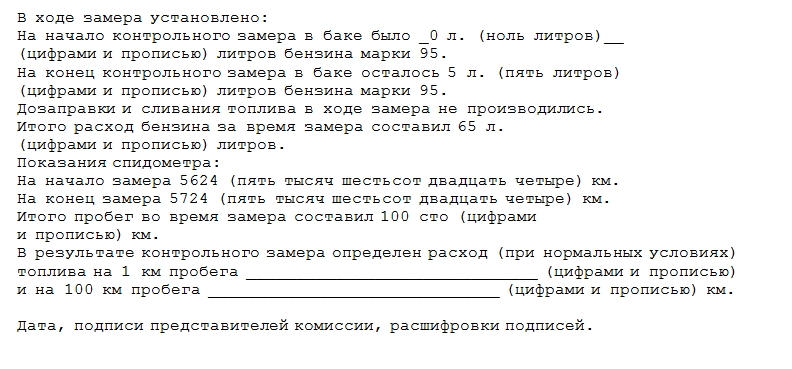

- количество топлива на начало контрольного замера;

- количество топлива на конец контрольного замера;

- данные о показаниях спидометра на начало и конец контрольного замера;

- фактический топливный расход;

- расчет итогового показателя топливных затрат на сто километров пробега автомобиля, проведенный по результатам замера.

В случаях, если реальный расход топлива превышает предельную норму, необходимо письменное обоснование подобного факта. Объяснительная должна быть подана на имя руководителя предприятия, который принимает дальнейшее решение в отношении сложившейся ситуации.

(Размер: 32,5 KiB | Скачиваний: 3 432) Отличная статья 0

Бланкер.ру

Акт контрольного замера нормы расхода топлива – документ, содержащий в себе нормы расхода того или иного топлива конкретным транспортным средством на предприятии, установленных исходя из контрольного замера расхода топлива каждой марки автомобиля.

Следует иметь в виду, что данный акт составляется на каждую марку автомобиля отдельно. При этом в обязательном порядке при контрольном замере расхода топлива должна присутствовать комиссия, с состав которой, как правило, входит инженер по транспорту, водитель транспортного средства на которое составляется акт, а так же экономист предприятия. Необходимая информация, фиксирующаяся в акте:

- марка транспортного средства, его номер, а так же пробег;

- наименование маршрута;

- номер мерного бачка, из которого производилось питание топлива;

- литраж топлива, которое находилось в бачке на начало контрольного замера;

- литраж топлива, которое находилось в бачке на конец контрольного замера;

- показатель счетчика спидометра на начало и конец замера;

- расход топлива в литрах;

- итоговый показатель расхода топлива на 100 км пробега транспортного средства, выявленный в ходе контрольного замера.

Таким образом, акт контрольного замера нормы расхода топлива является утвержденным документом, содержащим нормы расхода ГСМ, которые являются предельными. В случае, если конкретное транспортное средство израсходует топливо свыше установленных норм, следует документально обосновать причину данной ситуации, предоставив соответствующий документ руководителя предприятия на рассмотрение.

Акт контрольного замера: обосновываем расход топлива (Юрьева Ю.В.)

Как известно, учреждения при списании ГСМ руководствуются Нормами расхода топлива и смазочных материалов, утвержденными Минтрансом России. Также не секрет, что эти Нормы далеки от совершенства: расход топлива в реальных условиях может отличаться от установленных нормативов, кроме того, каждый год появляются все новые модели автомобилей, которых в документе попросту нет.

Необходимость нормирования расхода топлива вызвана как минимум двумя причинами. Установление реальных норм позволяет:

— эффективно использовать ресурсы организации;

— обосновывать расход ГСМ в целях исчисления налога на прибыль (если топливо приобретается за счет средств от приносящей доход деятельности).

Однако повторимся: для качественного планирования и учета топлива нормы должны соответствовать действительности. Завышение нормативов может привести к хищению неизрасходованного топлива. Кроме того, если установленные в учреждении нормы будут больше подходить для реактивных самолетов, чем для обычных автомобилей, списание стоимости топлива в расходы наверняка вызовет вопросы у налоговых инспекторов.

Если же нормы окажутся заниженными, придется постоянно обосновывать перерасход. Ввиду некорректного нормирования организация может закупить недостаточный объем топлива, что приведет к необходимости дополнительных закупок ГСМ.

Установленные ориентиры

Нормы расхода топлива и смазочных материалов для автомобилей конкретных марок, моделей или модификаций утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», далее — Методические рекомендации).

Чиновники рекомендуют определять норму расхода по специальной формуле, в которой используются такие показатели, как:

— базовые нормы расхода топлива для данной модели (марки) автомобиля;

— пробег автомобиля;

— поправочный коэффициент. Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Впрочем, даже если организации удастся учесть все условия и математически точно рассчитать норму расхода, никто не даст гарантии, что она будет соответствовать реальности. Поэтому многие организации устанавливают свои собственные нормы. Но законно ли это?

С одной стороны, уже из названия можно сделать вывод, что применение Методических рекомендаций не носит обязательный характер. С другой стороны, анализ судебной практики показывает, что арбитры зачастую относятся к Методическим рекомендациям как к нормативному акту и считают, что им должны пользоваться все без исключения организации.

Пример. Территориальное управление Росфиннадзора провело проверку государственного образовательного учреждения — колледжа. Проверяющие в числе прочего выявили неправильное составление расчета, определяющего списание ГСМ и обосновывающего расход топлива.

Суд вслед за проверяющими пришел к выводу, что колледж неправильно применил поправочные коэффициенты, предусмотренные Методическими рекомендациями. В результате учреждение приняло нормы расхода топлива для автомобиля Ford Mondeo при эксплуатации за городом в размере 16 л на 100 км, в то время как по данным сервисной книжки норма расхода топлива на данный автомобиль при движении за городом составляет 6,7 л на 100 км. Кроме того, суд установил, что колледж неправильно применял поправочные коэффициенты на возраст и пробег автомобилей.

Доводы колледжа о том, что Методические рекомендации не обязательны к применению, суд отклонил. Арбитры указали: они утверждены федеральным органом исполнительной власти и применение данного документа по вопросам расчета норм расхода топлива является обязательным (Постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Обращает на себя внимание тот факт, что правильность применения норм права в приведенном деле подтверждена высшими арбитрами. Определением от 11.10.2010 N ВАС-11613/10 они отказали в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Впрочем, встречаются и обратные решения. Так, ФАС Центрального округа в Постановлении от 04.04.2008 по делу N А09-3658/07-29 указал, что Нормы Минтранса России (правда, предыдущие — от 2003 г.) носят рекомендательный характер. Любопытно, что ВАС РФ Определением от 14.08.2008 N 9586/08 тоже отказал в передаче данного дела в Президиум.

Как видно, отношение судов к применению Методических рекомендаций противоречиво. Поэтому во избежание проблем лучше использовать Нормы, установленные Минтрансом России.

Но что делать, если фактический расход топлива отличается от расчетного?

Отклонение от нормы

Если фактический расход топлива для конкретной модели автомобиля превышает норму, установленную Минтрансом России, учреждению все же имеет смысл установить собственную норму. Но она должна быть обоснованной!

Так, если расход топлива автомобиля по паспорту 7 л на 100 км, по формуле из Методических рекомендаций — 10 л, а учреждение утвердило норматив в 20 л, такие действия наверняка будут расценены проверяющими как нарушение. Да и с практической точки зрения дешевле устранить неисправность (а она при таком расходе есть), чем тратить астрономические суммы на топливо.

Другое дело, если фактический расход топлива отклоняется от нормативного незначительно. Чтобы оправдать перерасход, учреждение должно документально подтвердить «аппетит» машины. Для этого обычно проводят контрольный заезд.

Перед началом поездки комиссия, которая будет контролировать расход топлива, регистрирует показания одометра (штатного счетчика, фиксирующего пробег автомобиля) и уровень топлива в баке. Далее члены комиссии ездят с водителем в течение нескольких часов, как говорится, в боевых условиях.

Следует учесть! При установлении собственной нормы расхода топлива за ориентир можно принять нормы, указанные в технической документации на автомобиль. Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной «обкатки» автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Таким образом, установленные учреждением нормы не обязательно должны соответствовать заводским, однако любые отклонения следует должным образом обосновать в документах, оформляемых профильной комиссией.

После поездки вновь регистрируются данные одометра и количество топлива в баке. Полученный фактический расход сравнивается с нормативным. Если первый окажется немного больше второго и этому есть разумное объяснение, учреждение может утвердить повышенные нормы. Для этого руководитель издает приказ (образец приведен в конце статьи).

Результаты контрольного заезда оформляются актом контрольного замера расхода топлива. Законодательно утвержденной формы этого документа нет, составить его можно, например, так:

Государственное учреждение Утверждаю

«Центр дополнительного образования»

Россия, 105064, г. Москва, Директор ГУ

Староватутинский проезд, д. 3 «Центр дополнительного образования»

3 февраля 2014 г.

Петрашкин

——— Д.С. Петрашкин

Акт

контрольного замера расхода топлива

В связи с несоответствием фактического расхода топлива автомобилем

ВАЗ-211440 (заводской номер — ХТА2140А4899677, регистрационный номер —

Т422ОУ177, инвентарный номер — 78) паспортным данным и нормам,

установленным Методическими рекомендациями «Нормы расхода топлив и

смазочных материалов на автомобильном транспорте» (Приложение к

Распоряжению Минтранса России от 14.03.2008 N АМ-23-р), комиссия в составе

председателя — директора ГУ «Центр дополнительного образования»

Петрашкина Д.С. и членов — механика Семенова С.С., главного бухгалтера

Козловой О.Д. составила настоящий акт контрольного замера расхода топлива

при движении в населенном пункте — в г. Москве.

|

Марка, модель, государственный регистрационный знак автомобиля |

Марка топлива |

На начало контрольного замера |

|

|

показания одометра, км |

количество топлива в баке, л |

||

|

ВАЗ-211440 заводской номер — ХТА2140А4899677, регистрационный номер — Т422ОУ177 |

Регуляр-92 ГОСТ Р 51105-97 |

37 596 |

|

|

На конец контрольного замера |

Фактический пробег, км |

Расход бензина на фактический пробег, л |

Расход бензина на 100 км пробега, л/100 км |

|

|

показания одометра, км |

количество топлива в баке, л |

|||

|

37 796 |

||||

Председатель комиссии

Директор ГУ «Центр дополнительного образования» Петрашкин

Члены комиссии:

Механик Семенов

Главный бухгалтер Козлова

Новые модели

С момента издания Методических рекомендаций прошло уже шесть лет. За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

Но ведь до момента ответа на заявку автомобиль нужно эксплуатировать, следовательно, списывать расходы на ГСМ. Чиновники предлагают в таких ситуациях руководствоваться технической документацией завода-изготовителя (Письма Минфина России от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61, от 14.01.2009 N 03-03-06/1/6). Указанный в ней расход можно использовать по аналогии с базовыми нормами из Методических рекомендаций. При этом формула расчета нормы расхода топлива, в которой учитываются пробег автомобиля и поправочные коэффициенты, будет неизменной.

Кроме того, по нашему мнению, при отсутствии возможности обратиться в научную организацию учреждение может установить норму расхода топлива самостоятельно на основании контрольного замера в порядке, изложенном выше.

Приказ руководителя учреждения об утверждении и введении в действие норм расхода топлива может выглядеть, например, так:

Государственное учреждение

«Центр дополнительного образования»

Россия, 105064, г. Москва,

Староватутинский проезд, д. 3

Приказ N 56

г. Москва 05.02.2014

Об утверждении и введении в действие

Норм расхода топлива

В связи с изменением состава парка автотранспортных средств

ПРИКАЗЫВАЮ:

1. Утвердить и ввести в действие Нормы расхода топлива.

2. Контроль за соблюдением Норм расхода топлива возложить на начальника

административно-хозяйственного отдела Гараганова Сергея Ивановича.

3. Приказ от 09.04.2007 N 45 «Об утверждении и введении в действие Норм

расхода топлива» считать утратившим силу.

Петрашкин

Директор ——— Д.С. Петрашкин

Приложение 1

к приказу от 05.02.2014 N 56

Нормы расхода топлива

|

N п/п |

Модель, марка, модификация автомобиля |

Расход бензина (л/100 км) |

|

Лада «Калина» |

8,2 |

|

|

Citroen Berlingo 1.4 |

8,3 |

|

|

Hyundai Sonata 2.0 |

9,9 |

|

|

Ford Transit 350 Bus |

12,6 |

|

|

УАЗ-374101 |

17,0 |

|

|

ГАЗ-32213 «Газель» (13 мест) |

17,3 |

Как известно, учреждения при списании ГСМ руководствуются Нормами расхода топлива и смазочных материалов, утвержденными Минтрансом России. Также не секрет, что эти Нормы далеки от совершенства: расход топлива в реальных условиях может отличаться от установленных нормативов, кроме того, каждый год появляются все новые модели автомобилей, которых в документе попросту нет.

Необходимость нормирования расхода топлива вызвана как минимум двумя причинами. Установление реальных норм позволяет:

— эффективно использовать ресурсы организации;

— обосновывать расход ГСМ в целях исчисления налога на прибыль (если топливо приобретается за счет средств от приносящей доход деятельности).

Однако повторимся: для качественного планирования и учета топлива нормы должны соответствовать действительности. Завышение нормативов может привести к хищению неизрасходованного топлива. Кроме того, если установленные в учреждении нормы будут больше подходить для реактивных самолетов, чем для обычных автомобилей, списание стоимости топлива в расходы наверняка вызовет вопросы у налоговых инспекторов.

Если же нормы окажутся заниженными, придется постоянно обосновывать перерасход. Ввиду некорректного нормирования организация может закупить недостаточный объем топлива, что приведет к необходимости дополнительных закупок ГСМ.

Установленные ориентиры

Нормы расхода топлива и смазочных материалов для автомобилей конкретных марок, моделей или модификаций утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», далее — Методические рекомендации).

Чиновники рекомендуют определять норму расхода по специальной формуле, в которой используются такие показатели, как:

— базовые нормы расхода топлива для данной модели (марки) автомобиля;

— пробег автомобиля;

— поправочный коэффициент. Он позволяет учитывать дорожно-транспортные, климатические и другие эксплуатационные факторы (например, время года, эксплуатацию автомобиля на определенной высоте над уровнем моря). Как правило, коэффициент устанавливается распоряжением руководителя организации (в пределах, допускаемых Методическими рекомендациями).

Впрочем, даже если организации удастся учесть все условия и математически точно рассчитать норму расхода, никто не даст гарантии, что она будет соответствовать реальности. Поэтому многие организации устанавливают свои собственные нормы. Но законно ли это?

С одной стороны, уже из названия можно сделать вывод, что применение Методических рекомендаций не носит обязательный характер. С другой стороны, анализ судебной практики показывает, что арбитры зачастую относятся к Методическим рекомендациям как к нормативному акту и считают, что им должны пользоваться все без исключения организации.

Пример. Территориальное управление Росфиннадзора провело проверку государственного образовательного учреждения — колледжа. Проверяющие в числе прочего выявили неправильное составление расчета, определяющего списание ГСМ и обосновывающего расход топлива.

Суд вслед за проверяющими пришел к выводу, что колледж неправильно применил поправочные коэффициенты, предусмотренные Методическими рекомендациями. В результате учреждение приняло нормы расхода топлива для автомобиля Ford Mondeo при эксплуатации за городом в размере 16 л на 100 км, в то время как по данным сервисной книжки норма расхода топлива на данный автомобиль при движении за городом составляет 6,7 л на 100 км. Кроме того, суд установил, что колледж неправильно применял поправочные коэффициенты на возраст и пробег автомобилей.

Доводы колледжа о том, что Методические рекомендации не обязательны к применению, суд отклонил. Арбитры указали: они утверждены федеральным органом исполнительной власти и применение данного документа по вопросам расчета норм расхода топлива является обязательным (Постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Обращает на себя внимание тот факт, что правильность применения норм права в приведенном деле подтверждена высшими арбитрами. Определением от 11.10.2010 N ВАС-11613/10 они отказали в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Впрочем, встречаются и обратные решения. Так, ФАС Центрального округа в Постановлении от 04.04.2008 по делу N А09-3658/07-29 указал, что Нормы Минтранса России (правда, предыдущие — от 2003 г.) носят рекомендательный характер. Любопытно, что ВАС РФ Определением от 14.08.2008 N 9586/08 тоже отказал в передаче данного дела в Президиум.

Как видно, отношение судов к применению Методических рекомендаций противоречиво. Поэтому во избежание проблем лучше использовать Нормы, установленные Минтрансом России.

Но что делать, если фактический расход топлива отличается от расчетного?

Отклонение от нормы

Если фактический расход топлива для конкретной модели автомобиля превышает норму, установленную Минтрансом России, учреждению все же имеет смысл установить собственную норму. Но она должна быть обоснованной!

Так, если расход топлива автомобиля по паспорту 7 л на 100 км, по формуле из Методических рекомендаций — 10 л, а учреждение утвердило норматив в 20 л, такие действия наверняка будут расценены проверяющими как нарушение. Да и с практической точки зрения дешевле устранить неисправность (а она при таком расходе есть), чем тратить астрономические суммы на топливо.

Другое дело, если фактический расход топлива отклоняется от нормативного незначительно. Чтобы оправдать перерасход, учреждение должно документально подтвердить «аппетит» машины. Для этого обычно проводят контрольный заезд.

Перед началом поездки комиссия, которая будет контролировать расход топлива, регистрирует показания одометра (штатного счетчика, фиксирующего пробег автомобиля) и уровень топлива в баке. Далее члены комиссии ездят с водителем в течение нескольких часов, как говорится, в боевых условиях.

Следует учесть! При установлении собственной нормы расхода топлива за ориентир можно принять нормы, указанные в технической документации на автомобиль. Но при этом нужно иметь в виду, что производители зачастую приводят минимально возможный расход при оптимальных оборотах двигателя в идеальных погодных и дорожных условиях. Практика показывает, что расход по факту и по документам может сильно отличаться, ведь на него влияет множество разных факторов, начиная от правильной «обкатки» автомобиля в самом начале использования, заканчивая пробегом, по мере увеличения которого расход естественным образом увеличивается.

Таким образом, установленные учреждением нормы не обязательно должны соответствовать заводским, однако любые отклонения следует должным образом обосновать в документах, оформляемых профильной комиссией.

После поездки вновь регистрируются данные одометра и количество топлива в баке. Полученный фактический расход сравнивается с нормативным. Если первый окажется немного больше второго и этому есть разумное объяснение, учреждение может утвердить повышенные нормы. Для этого руководитель издает приказ (образец приведен в конце статьи).

Результаты контрольного заезда оформляются актом контрольного замера расхода топлива. Законодательно утвержденной формы этого документа нет, составить его можно, например, так:

Государственное учреждение Утверждаю

«Центр дополнительного образования»

Россия, 105064, г. Москва, Директор ГУ

Староватутинский проезд, д. 3 «Центр дополнительного образования»

3 февраля 2014 г.

Петрашкин

——— Д.С. Петрашкин

Акт

контрольного замера расхода топлива

В связи с несоответствием фактического расхода топлива автомобилем

ВАЗ-211440 (заводской номер — ХТА2140А4899677, регистрационный номер —

Т422ОУ177, инвентарный номер — 78) паспортным данным и нормам,

установленным Методическими рекомендациями «Нормы расхода топлив и

смазочных материалов на автомобильном транспорте» (Приложение к

Распоряжению Минтранса России от 14.03.2008 N АМ-23-р), комиссия в составе

председателя — директора ГУ «Центр дополнительного образования»

Петрашкина Д.С. и членов — механика Семенова С.С., главного бухгалтера

Козловой О.Д. составила настоящий акт контрольного замера расхода топлива

при движении в населенном пункте — в г. Москве.

|

Марка, модель, государственный регистрационный знак автомобиля |

Марка топлива |

На начало контрольного замера |

|

|

показания одометра, км |

количество топлива в баке, л |

||

|

ВАЗ-211440 заводской номер — ХТА2140А4899677, регистрационный номер — Т422ОУ177 |

Регуляр-92 ГОСТ Р 51105-97 |

37 596 |

|

|

На конец контрольного замера |

Фактический пробег, км |

Расход бензина на фактический пробег, л |

Расход бензина на 100 км пробега, л/100 км |

|

|

показания одометра, км |

количество топлива в баке, л |

|||

|

37 796 |

||||

Председатель комиссии

Директор ГУ «Центр дополнительного образования» Петрашкин

Члены комиссии:

Механик Семенов

Главный бухгалтер Козлова

Новые модели

С момента издания Методических рекомендаций прошло уже шесть лет. За это время автопроизводители успели выпустить немало новых моделей, о которых в этом документе ничего не сказано. В таких ситуациях Минтранс России предлагает руководителям вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам научными организациями на основе специальной программы-методики (п. 6 Методических рекомендаций).

Но ведь до момента ответа на заявку автомобиль нужно эксплуатировать, следовательно, списывать расходы на ГСМ. Чиновники предлагают в таких ситуациях руководствоваться технической документацией завода-изготовителя (Письма Минфина России от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61, от 14.01.2009 N 03-03-06/1/6). Указанный в ней расход можно использовать по аналогии с базовыми нормами из Методических рекомендаций. При этом формула расчета нормы расхода топлива, в которой учитываются пробег автомобиля и поправочные коэффициенты, будет неизменной.

Кроме того, по нашему мнению, при отсутствии возможности обратиться в научную организацию учреждение может установить норму расхода топлива самостоятельно на основании контрольного замера в порядке, изложенном выше.

Приказ руководителя учреждения об утверждении и введении в действие норм расхода топлива может выглядеть, например, так:

Государственное учреждение

«Центр дополнительного образования»

Россия, 105064, г. Москва,

Староватутинский проезд, д. 3

Приказ N 56

г. Москва 05.02.2014

Об утверждении и введении в действие

Норм расхода топлива

В связи с изменением состава парка автотранспортных средств

ПРИКАЗЫВАЮ:

1. Утвердить и ввести в действие Нормы расхода топлива.

2. Контроль за соблюдением Норм расхода топлива возложить на начальника

административно-хозяйственного отдела Гараганова Сергея Ивановича.

3. Приказ от 09.04.2007 N 45 «Об утверждении и введении в действие Норм

расхода топлива» считать утратившим силу.

Петрашкин

Составные части и заполнение

В правом верхнем углу обычно размещается резолюция руководителя учреждения. Утверждение происходит после проведения основных работ по замеру топлива. Далее он заносится в реестр.

Ниже, посередине строки, располагается наименование документа, вид топлива и марка машины, на которой проводятся испытания. Потом следует заполнить информацию о составе комиссии. В нее в обязательном порядке должен входить водитель, а также минимум два незаинтересованных лица. Допускается пригласить сотрудников организации, руководителя (так чаще всего и поступают).

Важно! Данные должны быть точными и информативными. На каждого члена комиссии прописываются полное ФИО и занимаемая должность.

Потом идет описание процесса составления. Заполняется дата составления акта, марка и номер машины, продолжительность и расстояние, маршрут, по которому предстоит двигаться.

Внимание! Стоит учитывать, что расход может быть разный в пределах городской черты и за городом. Обычно второй показатель ниже, так как при загородной езде не светофоров, пробок, лучше качество дорог и пр.

Таким образом, имеет смысл составить два отдельных акта контрольного замера расхода топлива: для движения по городу и вне его. Так будущие расчеты расхода ГСМ будет делать проще, с учетом локализации передвижения. Также обязательно прописывается в документе:

- сколько было топлива внутри транспортного средства на начало процесса, какого типа и марки оно было;

- сколько осталось в баке бензина (или другого ГСМ) на окончание процесса замера;

- была ли осуществлена дозаправка или сливание топлива (если нет – указать этот момент в документе);

- итоговые затраты ГСМ в литрах или другой единице измерения;

- детализация начальных и конечных показателей спидометра (в километрах);

- сколько км составил пробег в течение всего замера;

- указывается расход, высчитываемый путем деления количества горючего на километры, – рассчитывается также общий расход на 100 км.

Важный нюанс! Все числовые данные в бумаге прописываются как цифрами, так и прописью.

В конце документа должны стоять подписи всех членов комиссии.

Если член комиссии не согласен с какой-либо информацией, содержащейся в акте, то он выражает его после постановки подписи, припиской в конце.

Что происходит после заполнения, с каким нормами сверять

Когда акт полностью оформлен, он утверждается отдельным приказом руководителя компании. Для каждого автомобильного и любого иного вида транспорта существуют общепринятые нормы расхода топлива.

Все они приведены в Распоряжении Минтранса АМ-23-р от 14 марта 2008 года. Также существуют методические рекомендации в этом отношении. Расчет расхода топлива в теории рекомендуют высчитывать по формуле. В состав последней входит:

- базовые нормы расхода ГСМ для конкретной модели и марки, они берутся из текста бумаги и неизменяемы;

- значение пробега автомобиля, регистрируемое на начала проведения замера;

- поправочный коэффициент – этот параметр подбирается индивидуально, он учитывает состояние дорог, условия эксплуатации типа времени года и высотой поверхности над уровнем моря и некоторые другие поддающееся измерению характеристики пр.

Важно! Методические рекомендации – это не панацея. Невозможно учесть абсолютно все, что происходит с транспортным средством, и все условия, влияющие на качество и количество топлива (чаще всего-бензина).

Каждая организация вправе установить собственные нормы расхода, исходя из конкретной ситуации, при которой топливо расходуется. Но нельзя делать это безосновательно. Именно для формирования отчетности и закрепления существующих нормативов и существует описываемый акт.

Если компании придется иметь дело с судебной инстанцией, то документ будет служить доказательством утверждения собственных, индивидуальных нормативов расходования.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе