К-ция РФ: «Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора» (ч. 4 ст. 15).

Статья 7 НК. Действие международных договоров по вопросам налогообложения

Если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

Международные договоры по вопросам налогообложения могут применяться лишь после их ратификации Федеральным Собранием РФ. Применение соглашения, заключенного Правительством РФ без надлежащей ратификации, означало бы вторжение в компетенцию законодателя, так как помимо его воли изменялся бы порядок исполнения принятых законов о налогах.

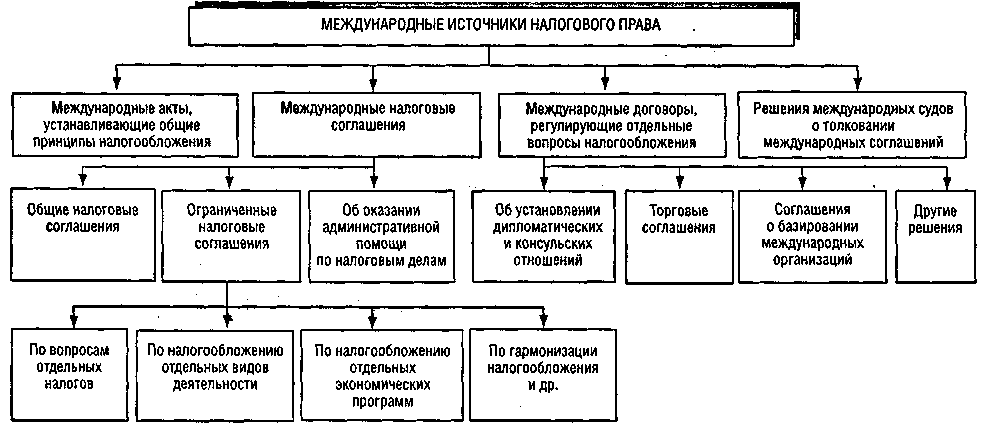

3 группы международных соглашений по налоговым вопросам.

Акты, устанавливающие общие принципы налогообложения

Примеры:

Европейская социальная хартия (принята 18 октября 1961 г., вступила в действие в 1965 г.)

Заключительный акт совещания по безопасности и сотрудничеству в Европе (1975 г.).

Непосредственному применению эти акты не подлежат, содержащиеся в них принципы реализуются во внутреннем законодательстве.

Собственно налоговые соглашения. Эти двух- или многосторонние соглашения заключаются в целях избежания двойного налогообложения, недискриминации налогоплательщиков, осуществляющих хозяйственную деятельность на территории зарубежных стран, предотвращения уклонений от налогообложения.

Общие налоговые соглашения (конвенции). Они охватывают все вопросы, относящиеся к взаимоотношению государств по линии прямых налогов (налогов на доходы и на имущество) или косвенных налогов (например, таможенных тарифов).

Россия имеет более 50 соглашений, касающихся прямых налогов, и интенсивно проводит переговоры о заключении соглашений об избежании двойного налогообложения с рядом стран.

Ограниченные налоговые соглашения. Они посвящены либо отдельным налогам (например, соглашения о налогах на наследства, о налогах по социальному страхованию), либо налогообложению отдельных видов деятельности (например, соглашения об устранении двойного налогообложения морских и воздушных перевозок и т.п.).

Около 20 соглашений, касающихся транспортных перевозок, были заключены СССР с иностранными государствами. Россия является преемницей этих договоренностей.

Другим примером являются соглашения по вопросам налогообложения отдельных экономических программ. Так, Российской Федерацией и США заключено Соглашение от 17 апреля 1996 г. о предоставлении отсрочки по уплате налогов в связи с реализацией программ помощи, оказываемой Российской Федерации на безвозмездной основе правительством Соединенных Штатов Америки.

Для гармонизации косвенного налогообложения большое значение имеет Соглашение от 25 ноября 1998 г. о принципах взимания косвенных налогов при экспорте и импорте товаров (работ, услуг) между государствами – участниками Содружества Независимых Государств.

Соглашения об оказании административной помощи по налоговым делам. Эти соглашения заключаются между налоговыми органами различных стран в целях обмена информацией, усиления налогового контроля и т.п.

В условиях открытых границ внутри СНГ необходимость таких соглашений особенно остра. В 1994 г. Россией заключены первые такие соглашения с Узбекистаном, Арменией, Грузией. В дальнейшем соглашения были заключены и с другими странами.

Международные соглашения, которые наряду с другими вопросами рассматривают вопросы налогового права. Так, соглашения об основах взаимоотношений между двумя государствами рассматривают, как правило, вопрос о налоговом равноправии; соглашения об установлении дипломатических и консульских отношений предусматривают взаимные налоговые льготы для дипломатических и консульских сотрудников. Большое значение имеют торговые договоры и соглашения, на основе которых устанавливается режим наибольшего благоприятствования в отношении таможенных пошлин.

Особую подгруппу составляют договоры международных организаций и стран их базирования, которые также рассматривают вопросы освобождения этих организаций и их сотрудников от налогообложения в странах базирования.

Реализация международных договоров обеспечивается в том числе правом их участников обратиться в компетентные организации для разрешения споров о соблюдении договоренностей. Решения по таким спорам – важная часть международного права.

Большинство международных договоров о налогообложении устанавливают согласительные процедуры для разрешения спорных вопросов. С этой целью определенные полномочия предоставляются финансовым или налоговым органам договаривающихся государств.

Однако для разрешения межгосударственных экономических споров могут создаваться и специальные организации. Пример – Экономический Суд Содружества Независимых Государств. Он действует на основе Соглашения от 6 июля 1992 г. о статусе Экономического Суда СНГ в соответствии с Положением об этом Суде* и его регламентом**.

Экономический Суд СНГ создан для того, чтобы способствовать единообразному применению соглашений государств – участников СНГ. Это является условием эффективного интеграционного процесса. К ведению Суда относится разрешение споров, вытекающих из межгосударственных экономических отношений. Споры могут возникать при исполнении обязательств, предусмотренных межгосударственными, межправительственными соглашениями или решениями институтов Содружества.

Экономический Суд СНГ полномочен также рассматривать споры о соответствии международным договоренностям нормативных и других актов государств–участников Содружества.

По результатам рассмотрения спора Экономический Суд СНГ принимает решение. В нем отмечается выявленное нарушение и определяются меры, которые рекомендуется принять государству-нарушителю в целях его устранения. Государство, в отношении которого принято решение Суда, обязано обеспечить его исполнение.

К компетенции Экономического Суда СНГ относится также толкование положений соглашений, других актов Содружества и его институтов. Толкование дается при принятии решений по конкретным делам, а также по запросам высших органов власти и управления государств, высших хозяйственных органов, арбитражных судов и др.

Примером служит Решение Экономического Суда СНГ от 15 сентября 1997 г. № 01-1/2-97 о толковании положений Соглашения от 6 января 1995 г. о Таможенном союзе между Российской Федерацией и Республикой Беларусь о взимании ввозных таможенных пошлин, налогов и сборов.

Решения Экономического Суда СНГ о толковании норм международных соглашений – элемент правовой базы СНГ.

Кроме внутреннего законодательства, огромное практическое значение имеют международные договоры по налоговым вопросам. Конституция РФ устанавливает приоритет международных соглашений перед внутренним законодательством: «Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора» (ч. 4 ст. 15).

Исходя из этого общего правила НК РФ установил, что «если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации» (ст. 7 НК РФ).

Советуем прочитать

«Налоговед». Ежемесячный журнал. Издается с 2004 г. при интеллектуальной и информационной поддержке юридической компании «Пепеляев Групп». Главный редактор С.Г. Пепеляев, издатель – ООО «Статус‑Кво97».

Правовой журнал публикует качественные научно‑практические материалы по самым актуальным проблемам налогообложения. Без ссылок на публикации «Налоговеда» не обходится ни одно серьезное научное исследование по налогово‑правовой тематике.

Требование законодательной формы установления, изменения и прекращения налоговых обязательств распространяется и на международные соглашения. С учетом ст. 57 Конституции РФ международные договоры по вопросам налогообложения могут применяться лишь после их ратификации Федеральным Собранием РФ. Применение соглашения, заключенного Правительством РФ без надлежащей ратификации, означало бы вторжение в компетенцию законодателя, так как помимо его воли изменялся бы порядок исполнения принятых законов о налогах.

Группы международных соглашений по налоговым вопросам

Можно выделить три группы международных соглашений по налоговым вопросам.

1. Акты, устанавливающие общие принципы налогообложения, такие, как Европейская социальная хартия (принята 18 октября 1961 г., вступила в действие в 1965 г.), Заключительный акт совещания по безопасности и сотрудничеству в Европе (1975 г.) и др. Непосредственному применению эти акты не подлежат, содержащиеся в них принципы реализуются во внутреннем законодательстве.

2. Собственно налоговые соглашения. Эти дву‑ или многосторонние соглашения заключаются в целях избежания двойного налогообложения, недискриминации налогоплательщиков, ведущих хозяйственную деятельность на территории зарубежных стран, предотвращения уклонений от налогообложения.

В этой группе соглашений можно выделить три подгруппы.

Общие налоговые соглашения (договоры, конвенции). Они охватывают все вопросы, относящиеся к взаимоотношению государств по линии прямых налогов (налогов на доходы и на имущество) или косвенных налогов (например, таможенных тарифов).

Россия имеет более 50 соглашений, касающихся прямых налогов, и интенсивно проводит переговоры о заключении соглашений об избежании двойного налогообложения с рядом стран.

Ограниченные налоговые соглашения. Они посвящены либо отдельным налогам (например, соглашения о налогах на наследства, о налогах по социальному страхованию), либо налогообложению отдельных видов деятельности (например, соглашения об устранении двойного налогообложения морских и воздушных перевозок и т. п.).

Около 20 соглашений, касающихся транспортных перевозок, были заключены СССР с иностранными государствами. Россия – преемница этих договоренностей.

Другой пример – соглашения по вопросам налогообложения отдельных экономических программ. Так, Российской Федерацией и США заключено Соглашение от 17 апреля 1996 г. о предоставлении отсрочки уплаты налогов в связи с реализацией программ помощи, оказываемой Российской Федерации на безвозмездной основе Правительством Соединенных Штатов Америки.

Для гармонизации косвенного налогообложения большое значение имеет Соглашение от 25 ноября 1998 г. о принципах взимания косвенных налогов при экспорте и импорте товаров (работ, услуг) между государствами – участниками Содружества Независимых Государств.

Соглашения об оказании административной помощи по налоговым делам. Эти соглашения заключаются между налоговыми органами различных стран в целях обмена информацией, усиления налогового контроля и т. п.

В условиях открытых границ внутри СНГ необходимость таких соглашений особенно остра. В 1994 г. Россией заключены первые такие соглашения с Узбекистаном, Арменией, Грузией. В дальнейшем соглашения были заключены и с другими странами.

3. Третью группу составляют различные международные соглашения, которые наряду с другими вопросами рассматривают вопросы налогового права. Так, соглашения об основах взаимоотношений между двумя государствами, как правило, включают вопрос о налоговом равноправии; соглашения об установлении дипломатических и консульских отношений предусматривают взаимные налоговые льготы для дипломатических и консульских сотрудников. Большое значение имеют торговые договоры и соглашения, на основе которых устанавливается режим наибольшего благоприятствования для таможенных пошлин.

Особую подгруппу составляют договоры международных организаций и стран их базирования, которые также рассматривают вопросы освобождения этих организаций и их сотрудников от налогообложения в странах базирования.

Реализация международных договоров обеспечивается в том числе правом их участников обращаться в компетентные организации для разрешения споров о соблюдении договоренностей. Решения по таким спорам – важная часть международного права.

Большинство международных договоров о налогообложении устанавливают согласительные процедуры разрешения спорных вопросов. С этой целью определенные полномочия предоставляются финансовым или налоговым органам договаривающихся государств.

Контрольные тесты

Выберите правильный или наиболее полный ответ{177}.

1. Налоговое законодательство включает:

а) законы и указы Президента РФ;

б) нормативные правовые акты высших органов власти и управления РФ и субъектов Федерации;

в) законы и иные нормативные правовые акты законодательных (представительных) органов всех уровней.

2. Органы исполнительной власти полномочны издавать нормативные правовые акты по вопросам налогообложения и сборов в случаях, когда:

а) обнаружен пробел в урегулировании каких‑либо отношений;

б) законодатель делегировал им полномочия специальным указанием в законе;

в) бюджетный дефицит превысит показатель, установленный Бюджетным кодексом РФ.

3. Представительный орган может делегировать органу исполнительной власти право установить:

а) налог;

б) налог или сбор;

в) отдельные элементы юридического состава налога.

4. Федеральные налоги могут быть установлены только:

а) федеральным законом;

б) актом Федерального Собрания РФ;

в) федеральным законом или всероссийским референдумом.

5. Заключение Правительства РФ о законопроекте требуется, если законопроект касается:

а) введения и отмены налога, освобождения от его уплаты;

б) налогов – источников федерального бюджета;

в) налогообложения физических лиц.

6. В отношении законопроектов о налогах и сборах Конституция РФ допускает:

а) только правительственную инициативу;

б) только парламентскую инициативу;

в) смешанную инициативу.

7. Рассмотрение законов о федеральных налогах и сборах в Совете Федерации:

а) обязательная стадия законотворческого процесса;

б) проводится по инициативе Совета Федерации;

в) проводится по инициативе Государственной Думы.

8. Проведение референдума по вопросам местного налогообложения и сборов:

а) допускается, если это не противоречит уставу муниципального образования;

б) допускается по вопросам разового добровольного внесения средств (самообложение);

в) не допускается ни в каких случаях.

9. Конституционное требование о недопустимости придания обратной силы законам, устанавливающим:

а) новые налоги;

б) новые налоги или ухудшающим положение налогоплательщиков;

в) новые налоги или изменяющим условия взимания существующих налогов.

10. Придание законам о налогах обратной силы означает принятие закона:

а) по истечении срока уплаты налога;

б) после совершения событий или действий, в результате которых возникла обязанность уплатить налог;

в) после представления налогоплательщиком в налоговый орган налоговой декларации или расчета налога.

11. Акты законодательства, устраняющие или смягчающие ответственность за нарушения налогового законодательства:

а) могут иметь обратную силу по указанию законодателя;

б) не могут иметь обратной силы;

в) имеют обратную силу во всех случаях.

12. Акты законодательства, снижающие размеры ставок налогов и сборов:

а) могут иметь обратную силу по указанию законодателя;

б) не могут иметь обратной силы;

в) имеют обратную силу во всех случаях.

13. Федеральные законы, устанавливающие новые налоги или сборы, могут вступать в силу:

а) не ранее срока наступления нового налогового периода;

б) не ранее 1 января года, следующего за годом их принятия;

в) не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования.

14. Законы, изменяющие условия взимания установленных налогов, могут вступать в силу:

а) не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования;

б) не ранее 1‑го числа очередного налогового периода и не ранее одного месяца со дня их официального опубликования;

в) не ранее 1‑го числа очередного налогового периода и не ранее одного месяца со дня их официального опубликования, если иное не предусмотрено законодателем.

15. Отправной момент толкования закона о налогах и сборах:

а) первичность собственности;

б) цель принятия закона;

в) конституционный принцип всеобщности налогообложения.

16. Включение норм о налогообложении в законы РФ, не посвященные в целом налогообложению:

а) не допускается, так как противоречит Конституции РФ;

б) допускается в случаях, прямо предусмотренных НК РФ;

в) допускается, так как не противоречит Конституции РФ.

17. Налоговый кодекс РФ признается:

а) специальным налоговым кодексом;

б) общим налоговым кодексом;

в) смешанным налоговым кодексом.

18. Законы субъектов Федерации о налогах и сборах принимаются:

а) в соответствии с общими принципами налогообложения и сборов, закрепленными в Налоговом кодексе РФ;

б) в соответствии с общими принципами и процедурами, закрепленными в Налоговом кодексе РФ;

в) в соответствии с Налоговым кодексом РФ.

19. Постановления Правительства РФ по вопросам налогообложения:

а) не относятся к налоговому законодательству;

б) относятся к налоговому законодательству только в тех случаях, когда они приняты на основе делегированных полномочий;

в) относятся к налоговому законодательству только в тех случаях, когда они приняты по вопросу, не урегулированному федеральным законом.

20. Федеральные органы исполнительной власти издают нормативные правовые акты по вопросам налогообложения и сборов:

а) в случае выявления пробела или иных неустранимых противоречий и неясностей в законе о налоге или сборе;

б) в случаях, предусмотренных законодательством о налогах и сборах;

в) в случае необходимости обеспечить выполнение закона о налоге или сборе.

21. Подзаконные нормативные акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение, издаются:

а) на основании и в соответствии с законодательством;

б) исполнительным органом соответствующего уровня на основании компетенции, определенной ему законом;

в) исполнительным органом соответствующего уровня на основании делегированных ему полномочий.

22. Постановление Правительства РФ по вопросам налогообложения, принятое на основании делегированных полномочий, вступает в действие:

а) после принятия Федеральным Собранием РФ постановления о его одобрении;

б) если в течение одного месяца с момента его официального опубликования Федеральное Собрание РФ не примет постановления об отмене акта Правительства РФ;

в) в течение установленного срока после официального опубликования, если в самом постановлении не определен иной порядок вступления в действие.

23. Налогоплательщики обязаны соблюдать требования принятых налоговыми органами актов:

а) о методах исчисления и порядке уплаты налогов и сборов;

б) о единообразном применении законодательства о налогах и сборах;

в) о формах заявлений о постановке на учет в налоговые органы, расчетов по налогам и налоговых деклараций, порядке их заполнения.

24. Правоохранительные органы:

а) не обладают полномочиями издания обязательных для исполнения налогоплательщиками нормативных актов;

б) обладают полномочиями издания обязательных для исполнения налогоплательщиками нормативных актов по вопросам представления отчетности и других документов, необходимых для контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов;

в) обладают полномочиями издания обязательных для исполнения налогоплательщиками нормативных актов по вопросам форм документов, порядка их хранения и выдачи, если эти документы необходимы для контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов.

25. Правовые позиции Конституционного Суда РФ по вопросам налогообложения и сборов выражены в форме:

а) основных принципов налогообложения и сборов;

б) определения новых правил налогообложения взамен признанных не соответствующими Конституции РФ;

в) фрагмента резолютивной части постановления Конституционного Суда РФ о признании правовой нормы, не соответствующей Конституции РФ.

26. Если международный договор Российской Федерации устанавливает иные правила налогообложения, чем предусмотренные законом, то:

а) во всех случаях применяются правила международного договора;

б) правила международного договора применяются, если он является актом, последним по времени принятия;

в) если в договоре предусмотрен его приоритет над национальными законами.

27. Положения международного договора Российской Федерации по вопросам налогообложения могут применяться после:

а) официального опубликования текста договора;

б) ратификации договора;

в) принятия закона, акцептирующего нормы договора.

28. Ограниченными налоговыми соглашениями называют международные договоры по вопросам налогообложения:

а) закрытые для присоединения других стран, не подписавших договор в момент принятия;

б) посвященные отдельным налогам;

в) посвященные отдельным налогам либо налогообложению отдельных видов деятельности.

Международное налоговое право является институтом международного публичного права, поэтому источники международного права являются и его источниками.

Источниками международного права можно считать следующие международно-правовые акты: международные договоры (нормативные, а также индивидуальные, не опирающиеся на нормативную основу); решения международных конференций, имеющие обязательный характер, поскольку они не опираются на нормативную основу (например, содержащие правила процедуры конференции), или даже индивидуальные (например, предусматривающие проведение семинара на какую-либо тему и т.п.); решения международных организаций, имеющие юридически обязательный характер и предусматривающие правила, рассчитанные на неоднократное применение, т.е. нормативные решения.

Специфика источников международного права заключается, во-первых, в том, что нормы международного права устанавливаются его субъектами но соглашению между ними, выражающему их согласованную и тем самым общую волю, а во-вторых, субъективному праву одних участников международных отношений всегда противостоят субъективные обязательства других участников.

Под нормой международного права понимается правило поведения, которое признается государствами и другими субъектами международного права в качестве юридически обязательного.

Нормотворчество в международном нраве — это сложный процесс, в результате которого рождается соглашение. Соглашение как источник международного права может иметь две формы выражения: либо как международный договор, в котором стороны явно выражают свою взаимообусловленную волю, либо обычай, как подразумеваемое соглашение.

Ряд норм международного права называют принципами. Среди принципов выделяют основные принципы международного права, составляющие фундамент международного правопорядка и обладающие универсальным действием, а также отраслевые принципы, распространяющие свое действие в определенных сферах взаимодействия государств.

Официального, систематизированного перечня основных принципов не существует. Эти принципы можно выделить, если проанализировать наиболее «авторитетные» международные акты. Например, в Уставе ООН содержатся следующие принципы: суверенное равенство государств, добросовестное выполнение взятых на себя международных обязательств, мирное разрешение международных споров, отказ от угрозы силой или ее применения и др. Содержание основных принципов международного права подробно раскрывается в Декларации о принципах международного права, касающихся дружественных отношений и сотрудничества между государствами в соответствии с Уставом ООН 1970 г., в других документах ООН (Резолюции Генеральной Ассамблеи «Декларация о предотвращении и устранении споров и ситуаций, которые могут угрожать международному миру и безопасности, и о роли Организации Объединенных Наций в этой области» 1988 г., «Развитие и укрепление добрососедских отношений между государствами» 1991 г.).

Эти нормы являются международными нормами самого высокого уровня. Согласно ст. 53 Венской конвенции о праве международных договоров 1969 г. императивная норма общего международного права является нормой, которая принимается и признается международным сообществом государств в целом как норма, отклонение от которой недопустимо и которая может быть изменена только последующей нормой общего международного права, носящей такой же характер.

Специальные принципы выделяют из универсальных принципов, раскрывая их применительно к конкретной сфере. В качестве специальных принципов международного налогового права можно выделить: принцип налогового суверенитета, налоговой юрисдикции, сотрудничества по вопросам налогообложения, принцип добросовестного исполнения норм международного налогового права и др.

Основным источником международного налогового права является договор.

В соответствии со ст. 2(1) Венской конвенции о праве международных договоров 1969 г. термин «договор» означает международное соглашение, заключенное между государствами в письменной форме и регулируемое международным правом, независимо от того, содержится ли такое соглашение в одном документе, в двух или нескольких связанных между собой документах, а также независимо от его конкретного наименования. Термины «договор», «соглашение» и «конвенция» являются равнозначными.

Классифицировать соглашения, являющиеся источниками международного налогового права, можно по разным основаниям: по цели заключения соглашения, по объему регулируемых вопросов, количеству сторон и т.д.

По цели заключения соглашения все соглашения можно разделить на две большие группы.

К первой группе будут относиться соглашения, целью заключения которых являлось именно урегулирование межгосударственных отношений в налоговой сфере. Например, в преамбуле Соглашения между Правительством России и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы 2000 г. отмечено, что Правительство России и Правительство Австралии, желая заключить Соглашение об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы, согласились о нижеследующем. Эту группу можно назвать собствемпо налоговые соглашения.

К таким соглашениям относят:

- — соглашение об избежании двойного налогообложения в отношении налогов на доходы и имущество;

- — соглашения об избежании двойного налогообложения в определенных сферах;

- — соглашения о принципах взимания косвенных налогов во взаимной торговле;

- — соглашения о сотрудничестве и обмене информацией в области борьбы с нарушением налогового законодательства и др.

Ко второй группе будут относиться соглашения, которые имеют цель, не связанную с налогообложением, а налоговые вопросы в этих соглашениях выступают дополнительными задачами.

Например, в преамбуле Венской конвенции о консульских сношениях 1963 г. в качестве цели отмечено, что заключение международной Конвенции о консульских сношениях, привилегиях и иммунитетах также будет способствовать развитию дружественных отношений между государствами, независимо от различий в их государственном и общественном строе, а привилегии и иммунитеты предоставляются не для выгод отдельных лиц, а для обеспечения эффективного осуществления консульскими учреждениями функций от имени их государств. При этом в ст. 66 указанной Конвенции содержится положение о налоговом изъятии, в соответствии с которым почетное консульское должностное лицо освобождается от всех налогов, сборов и пошлин на вознаграждение и заработную плату, которые оно получает от представляемого государства за выполнение консульских функций.

Кроме указанной Конвенции к данной категории актов можно отнести:

- — соглашения о создании зоны свободной торговли (Соглашение стран СНГ о создании зоны свободной торговли 1994 г.);

- — договоры международной интеграции (Договор о Евразийском экономическом союзе 2014 г.);

- — соглашения международных организаций (Статьи Соглашения Международного валютного фонда 1944 г.).

По объему регулируемых вопросов можно выделить налоговые соглашения общие и ограниченные.

К общим соглашениям относятся все соглашения об избежании двойного налогообложения в отношении налогов на доходы и капитал, содержание этих соглашений затрагивает широкий круг вопросов. В них содержатся нормы, позволяющие определить понятие резидента (национального лица), механизм устранения конфликта резидентства, порядок разграничения прав государств на получение налогов по отдельным видам доходов, методы устранения двойного налогообложения, а также вопросы обмена информацией, разрешений споров и т.д.

К соглашениям ограниченного типа относятся соглашения в сфере транспорта. Например, Соглашение между Правительством СССР и Правительством Федеративной Республики Германии о взаимном освобождении от налогообложения дорожных транспортных средств, участвующих в международном сообщении 1980 г., Конвенция о налоговом режиме иностранных автомашин 1931 г. Данные Конвенции предполагают при наличии определенных условий освобождение от уплаты налогов и пошлин, которыми сопровождается владение и пользование автомобилем.

К этой группе также относятся соглашения об устранении двойного налогообложения в области воздушного и морского транспорта, к примеру, Соглашение между Правительством СССР и Правительством Финляндской Республики о взаимном освобождении авиапредприятий и их персонала от налогообложения и взносов на социальное страхование 1972 г.

В соответствии с ним авиапредприятия Финляндии освобождаются в России от всех налогов на доходы и прибыли от воздушных перевозок и осуществления эксплуатации воздушных линий и от всех налогов на имущество, находящееся в России.

Соглашением между Правительством СССР и Правительством Греческой Республики 1976 г. от двойного налогообложения освобождаются доходы от морских и воздушных перевозок. Оно предполагает освобождение доходов, получаемых предприятиями от эксплуатации в международном морском сообщении судов и воздушных судов, эксплуатируемых в международном воздушном пространстве, зарегистрированных в одном из договаривающихся государств, включая доходы от продажи имущества этих предприятий, от подоходного налога на территории другого договаривающегося государства.

По количеству участников можно выделить многосторонние и двусторонние соглашения. К многосторонним соглашениям относятся соглашения, в которых сторонами являются более двух государств. Например, Конвенция о взаимной административной помощи по налоговым делам 1988 г.

К двусторонним соглашениям относятся соглашения, в которых участвуют два государства. Например, Соглашение между Правительством Российской Федерации и Правительством Латвийской Республики об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал 2010 г.

В странах СНГ в качестве источников международного налогового права еще можно встретить международные соглашения с участием СССР. Этому способствовало в том числе и Соглашение между правительствами государств — участников СНГ о согласованных принципах налоговой политики 1992 г., в соответствии со ст. 4 которого Стороны обязались обеспечить выполнение ранее заключенных Союзом ССР соглашений с иностранными государствами об избежании двойного налогообложения доходов и имущества. Российская Федерация вышла из этого соглашения в 2003 г. Однако до сих пор не все соглашения перезаключены, и продолжают действовать старые. Например, Конвенция между Правительством СССР и Правительством Японии об избежании двойного налогообложения в отношении налогов на доходы 1986 г.

К источникам международного налогового права с определенной долей условности можно также отнести акты международных организаций и международных конференций.

Акты международных организаций могут иметь различную юридическую силу или даже носить рекомендательный характер. Решения международных организаций являются источниками международного права в том случае, если они согласно учредительным актам этих организаций имеют обязательный характер и содержат правила, рассчитанные на неоднократное применение.

В качестве источников международного права могут выступать лишь решения межправительственных организаций, являющихся формой межгосударственного сотрудничества, акты неправительственных организаций ни при каких условиях не могут быть источниками международного права, так как эти организации не в состоянии в силу своего статуса регулировать межгосударственные отношения.

К подобным актам можно отнести разнообразные директивы, постановления, резолюции и решения.

Особое значение для целей урегулирования налоговых вопросов между государствами — членами ЕС имеют директивы ЕС. Например, Директива № 2011/96/ЕС Совета ЕС «Об общей системе налогообложения материнских и дочерних компаний в разных государствах — членах ЕС».

Согласно ст. 2 Договора о создании Евразийского экономического союза «решение» — акт, принимаемый органами Союза, содержащий положения нормативно-правового характера.

Международно-правой обычай также называется в качестве источников международного права, он может возникать в тех случаях, когда общепринятое поведение (доказательство всеобщей практики) оказывает оптимальное влияние на сложившиеся отношения и поэтому признается большинством в качестве правовой нормы.

Научная дискуссия

Международно-правовой обычай нельзя назвать популярным источником международного налогового права. Приводимые авторами примеры, скорее, относятся к одностороннему акту государств, намеренных показать свою решимость в следовании принципам, принятым в определенном объединении государств, либо в целях улучшения взаимодействия с этим объединением, либо перед непосредственным вступлением в это объединение.

Так, А. А. Шахмаметьев отмечает, что правило, согласно которому международное налоговое соглашение призвано облегчить текущее фискальное положение налогоплательщика, но никак не должно усугублять его в сравнении с потенциально возможным альтернативным вариантом, пока не воспринимается универсально и безоговорочно.

Нельзя отнести к источникам международного налогового права односторонние акты и действия государств.

Некоторые авторы рассматривают концепцию «мягкого права», которое не может являться источником права, так как его основу составляют акты, не являющиеся обязательными. Тем не менее сам феномен все большего использования «мягкого права» заслуживает упоминания о нем.

Научная дискуссия

Как отмечает В. В. Кудряшов, усиление роли «мягкого права», превращение его в реальный метод регулирования представляет собой наиболее значимое изменение последних лет в области международного финансового права. Некоторые акты «мягкого права», как показывает практика, могут стать впоследствии нормативными правовыми, носящими общеобязательный характер.

Основное отличие «мягкого права» от «твердого права» заключается в отсутствии связи «мягкого права» с государством. Во всем остальном «мягкому праву» приписывают те же атрибуты, что и собственно праву, а именно: 1) это систематизированный свод правил, он объективирован и публично доступен; 2) правила являются социально действенными, и поддержание их действенности происходит организованно, специализированным центром; 3) правила сознательно изменяют, приспосабливая к меняющейся жизни; 4) для их создания и изменения функционирует особый корпус профсссионалов-юристов.

В связи с этим весьма интересна дискуссия, которая имеется в научных кругах, о статусе комментариев к типовым конвенциям об избежании двойного налогообложения. В России эта дискуссия приняла особую актуальность после принятия высшей судебной инстанцией решения но делу акционерного общества «Угольная компания «Северный Кузбасс”». В указанном случае при принятии решения Президиум Высшего Арбитражного Суда РФ использовал официальный комментарий ОЭСР к Модельной конвенции ОЭСР, отметив, что «они являются рамочным документом, устанавливающим общие принципы и подходы к устранению двойного налогообложения», таким образом они были использованы для целей толкования.

Толкование норм международного налогового права сопряжено с немалыми трудностями с практической и теоретической точек зрения.

Соглашения об избежании двойного налогообложения содержат правило, согласно которому при его применении договаривающимся государством любой термин, не определенный в нем, если из контекста не вытекает иное, имеет то значение, которое придается ему законодательством этого государства в отношении налогов, к которым применяется соглашение. Таким образом, при толковании возможно использовать национальное законодательство, если из контекста соглашения не вытекает иное, контекст же соглашения — это те позиции, правила и решения, из которых исходят стороны при заключении соглашений, и именно контекст требует пристального внимания при толковании.

В ст. 31 Венской конвенции о праве международных договоров 1969 г. установлены общие правила толкования. Указанная статья допускает наряду с контекстом использовать: a) любое последующее соглашение между участниками относительно толкования договора или применения его положений;

b) последующую практику применения договора, которая устанавливает соглашение участников относительно его толкования;

c) любые соответствующие нормы международного права, применяемые в отношениях между участниками.

Статья 32 указанной Конвенции допускает использование дополнительных средств толкования, в том числе обращение к подготовительным материалам и к обстоятельствам заключения договора, чтобы подтвердить значение, вытекающее из применения ст. 31, или определить значение, когда толкование в соответствии со ст. 31:

a) оставляет значение двусмысленным или неясным или

b) приводит к результатам, которые являются явно абсурдными или неразумными.

Большинство соглашений об избежании двойного налогообложения заключаются на основании типовых конвенций, предложенных международными организациями ООН и ОЭСР, которые содержат помимо основного текста еще и постоянно обновляемые комментарии к соответствующим положениям конвенций. Данные типовые конвенции не относятся к источникам международного налогового права, поскольку не являются нормативными правовыми актами, носят рекомендательный характер.

Тем не менее наличие комментариев породило большую дискуссию о том, можно ли их использовать как вспомогательное средство при толковании действующих соглашений или нет.

Полагаем, что комментарии можно отнести к категории «мягкого права», так как они соответствуют основным критериям «мягкого права». Кроме того некоторые положения комментариев потом становятся нормативными, когда государства принимают соответствующие протоколы к своим соглашениям исходя из этих комментариев. В связи с этим в целях достижения единообразия применения норм, создания гарантий стабильности в налоговых правоотношениях очень важно учитывать их положения при использовании соглашений об избежании двойного налогообложения, тем не менее необходимо не забывать, что это акты рекомендательного характера, а при толковании важен тот контекст, из которого исходили стороны при заключении соглашения, поэтому при разрешении споров необходимо учитывать мнение обоих государств, заключавших соглашение.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе