В мировой практике выделяют четыре базисных модели системы налогов в зависимости от ролей различных видов налогов.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна.

Евроконтинентальная модель отличается высокой долей отчислений на социальное страхование, а также значительной долей косвенных налогов: поступления от прямых налогов в несколько раз меньше поступлений от косвенных.

Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги наиболее путно реагируют на изменение цен, лучше защищают бюджет от инфляции, поэтому они и составляют основу систему налогов. По механизму взимания и контроля косвенные налоги более просты, чем налоги прямые. Они не требуют развитого аппарата налоговых служб и изощренной системы расчетов. Поэтому, как правило, в менее развитых странах доля косвенных налогов выше, чем в преуспевающих странах, что также определяет незначительный уровень прямых налогов.

Смешанная модель, сочетающая черты других моделей, применяется во многих странах. Государства выбирают ее для того, чтобы диверсифицировать структуру доходов, избежать зависимости бюджета от отдельного вида или группы налогов.

Содержание

- Англосаксонская модель

- Введение

- Налоговая модель – часть общей модели управления

- Постановка задачи для налогового моделирования

- Цели моделирования

- Объект моделирования

- Результаты моделирования

- Пример:

- Основные понятия методологии

- Формула модели

- Субъекты модели и их характеристики

- Отношения (Хозяйственные операции) между субъектами и их характеристики

- Внедрение модели

- Анализ отдачи от внедрения модели

- Анализ стоимости реализации/внедрения модели

- Анализ адекватности модели бизнес-объекту и близости генератору

Англосаксонская модель

Одним из представителей данной модели является Великобритания. Её налоговая система сложилась в прошлом столетии, в нее были внесены существенные изменения в процессе реформы 1973 г. В частности, была снижена ставка личного подоходного налога с 27 до 20%, устранена многоступенчатость деления доходов населения и прогрессивных ставок, применяемых к ним (вместо действовавшей ранее шкалы установлены три ставки подоходного налога в размере 20, 24 и 40%), введено раздельное налогообложение доходов супругов, значительно увеличены личные налоговые ставки и т.д.

Налоги Великобритании формируют ее государственный бюджет на 90%. На долю подоходного налога с населения приходятся до 64% поступлений в госбюджет, в то время как на долю налогов с доходов компаний только 19%. Доля поступлений налога с нефтяных компаний возросла в последние годы и составляет 11,5%. На долю гербового сбора приходится не более 2%.

Британский парламент обладает законодательной властью и уполномочен ежегодно вносить поправки в налоговое законодательство, которое утверждается правительством. Право регулировать вопросы применения налогового законодательства предоставляется специальному органу — тайному совету, министерствам и Управлению внутренних доходов. Полномочия этих органов определены четко парламентом.

Организация налоговой службы возложена на два правительственных департамента, подчиненных казначейству: Управление внутренних доходов и Управление пошлин и акцизов. Формально УВД является самостоятельным правительственным учреждением, и главной его функцией является контроль над взиманием налогов с юридических и физических лиц. В ведении УПА находится система косвенного обложения.

Личный подоходный налог уплачивают все граждане, получающие доход. Согласно законодательству, налогоплательщики подразделяются на резидентов и нерезидентов. Доходы резидентов подлежат обложению независимо от их источников его получения. Нерезидент уплачивает налог лишь с доходов, полученных на территории этой страны.

Подоходный налог с физических лиц взимается не по совокупному доходу, а по частям (шедулам). Таких шедул в налоговом законодательстве установлено шесть: А, В, С, Д, Е, F. По шедуле А облагаются доходы от собственности на землю, на строения и др.; по В — доходы от лесных массивов; по С — доходы от ценных бумаг, по которым выплачиваются проценты; по Д — облагается также прибыль от торговли, промышленности, сельского хозяйства, транспорта и др.; по Е — доходы от заработной платы и пенсий, по F — доходы от дивидендов и т.д.

Из подлежащей уплате суммы подоходного налога вычитаются налоговые льготы, так называемые личные скидки. Не облагаются подоходным налогом пособия, проценты по национальным сертификатам, стипендии и другие выплаты. Подоходный налог начисляется с учетом совокупного годового дохода. Отчет о налоге осуществляется посредством подачи декларации.

Налог с наследства начинает действовать после 7 лет получения наследства при условии, если даритель в течение этих лет остается живым. Ставка налога устанавливается на уровне 40% от суммы имущества, превышающей 200 тыс.ф.ст.

Подоходный налог с компаний (корпоративный налог) применяется по всем прибылям компаний резидентов, полученных ими в течение всего налогового года. Корпоративный налог взимается после разрешенных вычетов из доходов компании. Ставка налога устанавливается ежегодно бюджетом страны и применяется к доходам за предыдущий финансовый год. Ставки налога приняты в размере 33% и 24% для предприятий малого бизнеса. Компания уплачивает корпоративный налог по единой ставке со всех видов прибылей, но при этом не взимается у источника налога с дивидендов. Облагаемый доход компаний исчисляется путем вычета из валового дохода компании всех разрешенных расходов. Вычету подлежат:

— текущие расходы (аренда, стоимость ремонта, потери от валютных займов в результате изменения валютного курса, расходы по модернизации, платежи разного характера, налоговые штрафы и т.д.);

— компенсационные платежи при увольнении рабочих, затраты на техническую и профессиональную переподготовку кадров, премии и подарки;

— расходы на юридическое обслуживание и оплату услуг по бухучету, транспортные расходы;

— лицензионные и подобные им платежи;

— представительские расходы;

— расходы на заработную плату сотрудникам;

— расходы на электроснабжение, газ, водоснабжение, освещение, отопление и т.д.;

— взносы и пожертвования в благотворительные фонды,

— коммерческие и некоммерческие убытки;

— подоходный налог и другие виды налогов;

— просроченные долги.

Налог на добавленную стоимость входит в компетенцию Управления таможенных пошлин и акцизов Министерства финансов.

Предприниматели, как правило, ежеквартально заполняют декларацию и переводят налог в Управление. Регистрации в Управлении для уплаты налога подлежат все налогоплательщики.

В стране действуют три ставки НДС: 0, 8 и 17,5%. Нулевая ставка налога применяется к 17 группам товаров: продуктам питания; водоснабжению и канализации; книгам и пособиям для слепых; топливу и отоплению; транспортным средствам; международным услугам; одежде и обуви; благотворительности. Ставка в 8% применяется к услугам по коммунальным видам обеспечения. Ставка в 17,5% применяется ко всем иным видам товаров (услуг и работ).

Освобождается от уплаты налога земля, страхование, почтовые услуги, игорный бизнес, финансы, образование, здравоохранение, ритуальные услуги и др.

Гербовые сборы взимаются при оформлении лицами гражданско-правовых сделок в твердых ценах или в процентах от стоимости услуг. Ставка гербового сбора составляет 1% стоимости собственности, по ценным бумагам — 0,5% цены, уплачиваемой за ценные бумаги.

Источником налоговых поступлений являются платежи с недвижимого имущества (земли, жилых домов, магазинов, учреждений, заводов и фабрик).

Как правило, основная часть налогов развитых государств поступает в бюджетную систему на центральном (федеральном) уровне.

Общим для систем налогообложения стран с развитой рыночной экономикой является и сходство основных налогов. Около 80—90% всех налоговых поступлений в таких странах обеспечивается за счет 7—10 налогов (хотя в каждом отдельном государстве их может насчитываться несколько десятков).

Налоги в развитых странах принимают (под разными названиями) следующие основные формы:

- 1) налоги на доходы физических лиц и корпораций (подоходные налоги);

- 2) налоги на потребление;

- 3) социальные платежи;

- 4) налоги на имущество.

Система налогов — плод исторического национального развития. Однако есть и общеэкономические факторы, которые обусловливают выбор конкретных видов налогов, их соотношение и значение. В настоящее время в зависимости от роли различных налоговых платежей в доходах бюджетной системы различают четыре вида моделей налоговых систем.

- • Англосаксонская модель ориентирована на прямые налоги с физических лиц. Доля косвенных налогов в доходах бюджета незначительна. Эта модель применяется в Австралии, Великобритании, Дании, Канаде, США, Швеции и др.

- • Евроконтинентальная модель отличается высокой долей социальных платежей и значительным удельным весом косвенных налогов. Поступления от прямых налогов невелики. По данной модели налогообложения построены налоговые системы Австрии, Бельгии, Германии, Испании, Нидерландов, Франции и др.

- • Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Доходы населения невысоки, поэтому прямым налогам не отводится существенной роли. Косвенные же налоги быстро реагируют на изменение цен, лучше защищая бюджет от инфляции, поэтому в менее развитых странах основу бюджетов составляет данная группа налогов. По механизму взимания и контроля косвенные налоги более просты, чем прямые. Они не требуют развитого аппарата налоговых служб и сложной системы расчетов. Поэтому, как правило, в менее развитых странах доля косвенных налогов выше. Данная модель налоговой системы характерна для Чили, Боливии, Перу и др.

- • Смешанная модель сочетает черты предыдущих моделей и применяется многими государствами для того, чтобы диверсифицировать структуру доходов и избежать зависимости бюджета от отдельного вида или группы налогов.

Наиболее общими тенденциями изменения структуры налоговых поступлений в развитых странах являются:

- — понижение доли налогов на доходы;

- — увеличение доли социальных налогов;

- — небольшое снижение доли косвенных налогов при увеличении доли НДС.

Изменения в налоговой структуре обусловлены в основном тем, что за счет прогрессивного налогообложения экономический рост и инфляция оказывают более сильное влияние на доходы от прямых, а не косвенных налогов. В последнее десятилетие средняя эластичность доходов от прямых налогов превышала 1, от косвенных — составляла менее 1. В целом же она была больше 1, что обеспечивало рост налоговых доходов бюджетов при росте ВВП.

Всех налогоплательщиков подразделяют на резидентов и нерезидентов.

Правила определения резидентства имеют существенные различия в отношении налогоплательщиков.

Физическое лицо признается резидентом страны, если оно постоянно проживает в этой стране. В качестве периода времени, определяющего статус постоянного проживания в стране физического лица, обычно принимается половина календарного года, т. е. 183 календарных дня в течение 12 следующих подряд месяцев. В тех случаях, когда временного критерия недостаточно для определения места налогообложения лица, используются такие дополнительные признаки, как место расположения привычного (постоянного) жилища, центр жизненных интересов (личные и экономические связи), место обычного проживания, гражданство.

Национальным законодательством и международными соглашениями устанавливается строгая последовательность применения этих критериев для определения статуса физического лица. Если в результате последовательного применения этих критериев все-таки невозможно определить государство, где человек имеет постоянное местожительство, этот вопрос решается в ходе переговоров налоговых или финансовых органов заинтересованных государств.

Основу для определения резидентства юридических лиц составляют следующие критерии, применяемые в приведенной ниже последовательности:

- 1. Инкорпорация. Юридическое лицо признается резидентом в стране, если оно в ней основано (зарегистрировано).

- 2. Юридический адрес. Организация признается резидентом страны, если она зарегистрировала в этой стране свой юридический адрес. Например, корпорация признается резидентом в налоговых целях во Франции, если она зарегистрирована во Франции в качестве юридического лица (инкорпорирована) или зарегистрировала во Франции свой юридический адрес.

- 3. Место осуществления центрального управления и контроля. Юридическое лицо признается резидентом в стране, если с территории этой страны осуществляются центральное (общее) руководство компанией и контроль за ее деятельностью. Например, резидентами в Великобритании признаются компании, инкорпорированные в Великобритании, а также компании, учрежденные за рубежом, если органы их центрального управления и контроля находятся в Великобритании. Так, если заседания совета директоров компании наиболее часто проводятся в этой стране, то компания признается резидентом Великобритании.

- 4. Место осуществления текущего управления компанией. Юридическое лицо признается резидентом в стране, если на ее территории находятся органы, осуществляющие текущее управление деятельностью компании (исполнительная дирекция). Например, резидентом в Португалии признается компания, если ее головной офис или исполнительная дирекция находятся в данной стране.

- 5. Деловая цель. Юридическое лицо признается резидентом в стране, если основной объем его деловых операций совершается на территории данной страны. Например, в Италии компания признается резидентом, если имеет на территории этой страны формальную или функционирующую штаб-квартиру или реализует основные деловые цели на территории Италии.

Резиденты несут так называемую неограниченную (полную) налоговую повинность (обязанность), т. е. базой налогообложения для них являются весь доход и имущество, независимо от страны получения и страны расположения.

Нерезиденты несут ограниченную (неполную) налоговую повинность (обязанность) на доходы из источников внутри страны и расположенное на ее территории имущество. Исключение составляет Франция, где ограниченную налоговую повинность несут все корпорации. Международные налоговые договоры, как правило, предусматривают значительные льготы для нерезидентов с целью избежания двойного налогообложения.

Важнейшим принципом организации налоговых систем западных стран выступает четкое разграничение доходов центрального бюджета и бюджетов иных уровней, которое соответствует типу государственного устройства страны. В унитарных государствах (Великобритании, Франции, Италии и др.) существует два уровня бюджетов: центральный и местный, которым соответствуют одноименные виды налоговых платежей. В федеративных государствах (США, Германии, Канаде и др.) организовано три уровня бюджетов и соответственно три уровня налоговых платежей: федеральные, региональные и местные. При этом роль региональных и местных налогов в формировании доходов бюджетной системы может существенно различаться. Так, в Великобритании введены только два местных налога, во Франции — более 50, в Бельгии — около 100. Доля местных налогов в структуре налоговой системы составляет в Италии 9%, в Германии — около 20, во Франции и Дании — более 40%.

Важной правовой характеристикой налоговой системы является соотношение компетенции органов власти различных уровней по вопросам регулирования налогообложения. В обобщенном виде содержание данной характеристики состоит в праве органов власти определенного уровня устанавливать и вводить налоги.

Существуют три формы соотношения компетенции органов власти различных уровней, условно называемые «разные налоги”, «разные ставки”, «разные доходы”.

1. Суть формы соотношения компетенции «разные налоги” состоит в том, что каждый уровень власти вводит свои налоги. Тем самым формируются несколько независимых уровней налогов. Применяются два основных варианта этой формы.

Первый вариант заключается в полном разделении прав и ответственности различных уровней власти в установлении налогов. Каждый уровень власти самостоятельно устанавливает и вводит в действие те налоги, которые целиком поступают в его бюджет. Однако общая сумма налогов, изымаемых в бюджеты разных уровней, не должна достигать конфискационных значений. Поэтому при такой системе могут устанавливаться верхние ограничения общей суммы налоговых изъятий.

Второй вариант представляет собой неполное разделение прав и ответственности различных уровней власти в установлении налогов. При этой системе центральный орган власти устанавливает исчерпывающий перечень налогов и вводит в действие общегосударственные налоги. Нижестоящие органы власти вводят в действие на своей территории те или иные территориальные налоги из перечня, установленного на общегосударственном уровне.

При выборе этой формы важно правильно определить, какие налоги могут устанавливаться органом власти определенного уровня. Делать это следует с учетом различных факторов.

Выбор может быть обусловлен организационными аспектами. Так, для правильного исчисления и взимания НДС необходима информация о предпринимательской деятельности в рамках национальной экономики. Введение НДС на местном уровне может создать трудности исчисления этого налога, которые будут практически непреодолимы. Например, для определения объекта налогообложения необходимо точно определить его географическое происхождение. Это довольно сложно сделать при транснациональных операциях и еще более сложно — в условиях, когда деятельность ведется налогоплательщиком одновременно на территории нескольких административно-территориальных образований внутри страны. В связи с этим НДС может вводиться только на федеральном уровне.

Прогрессивный налог на доходы физических лиц также целесообразно вводить на федеральном уровне, так как при ином решении трудно контролировать правильность уплаты этого налога. Граждане получат слишком широкие возможности налогового планирования из-за территориальных различий в налогообложении.

Выбор может определяться и экономическими соображениями. Так, федеральное правительство, как правило, стремится контролировать те налоги, которые в большей степени связаны с макроэкономической политикой стабилизации, распределением ресурсов или доходов. Нижестоящие органы власти в свою очередь нуждаются в относительно стабильных источниках поступлений, которыми являются, например, налоги с доходов граждан, земли, недвижимости и др.

Местные поимущественные налоги взимаются с лиц, проживающих на территории муниципального образования. В результате требования к подотчетности должностных лиц местного самоуправления возрастают, налоговая база определяется точнее, меньше возможности избежать налогообложения. Поэтому принято считать, что налоги на недвижимость целесообразно взимать на местном уровне.

Налог с продаж наиболее подходит для регионального налогообложения. Большие территории регионов ограничивают уклонение от уплаты этого налога путем организации торговли в соседних безналоговых регионах. Региональный уровень позволяет точнее учитывать социальную и иную значимость того или иного облагаемого товара, гибко манипулировать ставками, льготами. Федеральному законодателю это сделать труднее.

2. Суть формы соотношения компетенции органов власти «разные ставки” состоит в том, что основные условия взимания конкретных налогов устанавливают центральные органы власти, а нижестоящие устанавливают ставки, по которым исчисляется налог, вносимый в бюджет соответствующего уровня. При этом общий размер налоговой ставки также может ограничиваться на общегосударственном уровне. Таким образом, налогоплательщики вносят один и тот же налог одновременно в разные бюджеты по разным ставкам.

В отличие от предыдущего варианта, когда каждый уровень взимания налогов отличается их видами, в данном варианте в бюджеты разных уровней поступают одни и те же налоги. По сути, речь идет о местных и региональных надбавках к общегосударственным налогам. Эта форма предоставляет региональным и местным органам власти меньше свободы, чем предыдущая, но в большей степени защищает налогоплательщика от местного произвола.

Определенные преимущества получают и сами региональные и местные органы, которые имеют возможность воспользоваться результатами контрольной и методической работы федеральных налоговых и финансовых органов.

Необходимо учитывать также, что при установлении правил налогообложения местные законодатели в большей степени подвержены влиянию и давлению местных лоббистов, чем региональные и особенно — федеральные органы власти. Поэтому централизованное установление правил налогообложения способствует и сохранению налоговой базы, обеспечивающей региональные и местные бюджеты.

Вариантом данной формы является наделение нижестоящих органов власти правом корректировать условия налогообложения в отношении доли налога, зачисляемой в соответствующий бюджет. Этот вариант следует рассматривать как пограничный между формами «разные налоги” и «разные ставки.”

3. При форме соотношения компетенции органов власти «разные доходы” суммы уже собранных налогов распределяются между бюджетами разных уровней. При этом варианте свобода местных органов власти совсем незначительна, порядок и условия этого деления устанавливаются центральной властью, либо по потребностям конкретных регионов, либо по определенным нормативам.

Другой способ разделения доходов состоит в установлении распределяемых налогов. Между бюджетами разных уровней распределяется не собранная сумма, а будущие суммы на этапе уплаты налогов. Для этого в границах общей ставки налога выделяется региональная или местная ставка, на основе которой исчисляется сумма, подлежащая уплате в региональный или местный бюджет.

Ставки распределяемых налогов могут устанавливаться на длительный период или изменяться ежегодно в целях сбалансирования доходов и расходов. Как правило, в этом случае нормативы утверждаются при принятии закона о бюджете на очередной финансовый год.

В отличие от формы «разные ставки” в данном случае все решения о правилах налогообложения принимаются тем органом власти, чьи налоговые поступления подлежат распределению. Поэтому поступления от распределяемых налогов по сути являются финансовой помощью, они идентичны трансфертам.

Обычно при построении налоговой системы используются комбинации всех трех, реже — двух форм. Применение только одной формы не позволяет построить стабильную и надежную налоговую систему, которая способствовала бы достижению сбалансированности интересов муниципальных образований, регионов и государства в целом.

Выбор вариантов зависит больше от национальных, исторических, географических и тому подобных особенностей, чем от форм государственного устройства. Например, Германия и США — федеративные государства — весьма различаются в подходах к выбору форм разделения налогов между уровнями власти. Немецкая система отличается высокой централизацией, и в ее основе лежат распределяемые налоги. Американская, наоборот, чрезвычайно децентрализована. Она основана на праве штатов вводить любые налоги по любым ставками в конституционных рамках.

Налоговая политика развитых стран, как правило, рассчитана на привлечение частного капитала. Стимулирующее воздействие налоговых льгот можно рассматривать как форму косвенного субсидирования предпринимательской деятельности.

В ряде стран практикуется стимулирование инвестиций в определенные регионы, в частности, в старые промышленные районы, зачастую имеющие устаревшую индустриальную структуру хозяйства (в Бельгии — в районы каменноугольной и металлургической промышленности, в США — в штаты Новой Англии на северо-востоке страны). В Германии крупные налоговые льготы получают фирмы, инвестирующие капитал в восточные земли и земли на границе с ними, поддерживается льготным налогообложением Рур — основная угольно-металлургическая база страны, стимулируется развитие современных отраслей промышленности в сельской местности.

Налоговое воздействие на развитие экономики может быть не только стимулирующим, но и сдерживающим. Это необходимо прежде всего для регулирования развития районов с высокой концентрацией производства и населения. Дополнительное налогообложение в таких случаях практикуется, в частности, в Нидерландах, Японии, Германии.

Через налоги в развитых странах решаются и экологические проблемы. В свое время промышленность Германии сопротивлялась оснащению автомобилей катализаторами. Тогда был резко снижен налог на автомобили, оснащенные ими, понижен акцизный сбор на те виды бензина, которые используются автомашинами с катализаторами, и увеличен акциз на сорта бензина, содержащие свинец и другие добавки, применяющиеся в старых двигателях. Дифференцированные налоги на автотранспорт, учитывающие экологическую чистоту двигателя, были введены в США еще в 1970-е гг., и теперь они применяются в большинстве развитых стран.

По мнению западных экономистов, в настоящее время основные налоговые проблемы, общие для развитых стран, состоят в следующем:

- — современное налоговое законодательство слишком сложно для понимания налогоплательщиков и эффективного управления со стороны налоговых органов, что неизбежно ведет к излишним административным издержкам и порождает изощренные способы уклонения от налогов;

- — личное подоходное обложение характеризуется несправедливым распределением налогового бремени: нередко одинаковый уровень доходов сопровождается разным уровнем обложения, что подрывает устои «налоговой морали”;

- — высокие предельные ставки налогов отрицательно влияют напроцесс принятия экономических решений: налогоплательщики, попадающие в эту группу обложения, теряют стимулы к работе, проявляют интерес к теневой экономике и сталкиваются с трудностями в накоплении сбережений;

- — налогообложение заставляет компании инвестировать средства и перестраивать баланс не по экономическим, а по налотовым причинам, что отрицательно сказывается на качестве капиталовложений и распределении ограниченных ресурсов;

- — большие различия в ставках личного и корпорационного подоходного обложения вынуждают компании принимать решения об инкорпорации по налоговым причинам, а дискриминация дивидендов ведет к тому, что новые инвестиции предпочтительнее финансировать за счет заемных средств.

В настоящее время для решения данных проблем имеется множество предложений, однако крупные реформы осуществили лишь несколько стран. Это можно объяснить следующими причинами.

Несмотря на развитость налоговых теорий, все еще нет ясности в вопросах о точных экономических и распределительных последствиях применения налоговых систем, например, для стимулов к труду и инвестиционных решений.

Политические цели, преследуемые налоговыми реформами, противоречат друг другу. Изменения, которые стимулируют сбережения, могут исказить инвестиционную структуру, а изменения, предусматривающие единообразный режим обложения семей, могут привести к дискриминации по отношению к одиноким налогоплательщикам.

Политические цели реформ иногда носят неоднозначный характер. Так, большинство реформ нацелены на придание налоговым системам большей нейтральности, на практике, однако, трудно установить критерий оценки налоговой системы по этому признаку.

Налоговые системы сложны, и их резкое изменение неизбежно порождает оппозицию со стороны многих групп налогоплательщиков, обеспокоенных тем, что будут отменены их особые налоговые преимущества.

Налоговые реформы сталкиваются со многими трудностями. Например, некоторые комиссии по налоговой реформе выступают за обложение доходов по системе, основанной на учете потребления граждан, но проблемы введения такого налога, связанные с переходным периодом и уклонением от уплаты налогов, заставили все правительства пока отказаться от принятия этого предложения. Введение новых налогов занимает несколько лет и требует значительного увеличения налогового аппарата.

Несмотря на перечисленные трудности и ограничения, широкая дискуссия по налогам и масса выдвинутых предложений ставят налоговую реформу в «политическую” повестку дня и дают представление о том, в каком направлении может идти развитие налоговых систем. Предлагаемые пути решения налоговых проблем наталкиваются на значительные ограничения социально-экономического и административного характера, а огосударствление национального дохода в некоторых странах уже достигло предельной черты.

Кроме того, в расчет приходится принимать и внешние аспекты налоговой политики, а именно, то влияние, которое оказывают налоги на конкурентоспособность страны на мировом рынке.

В отношении развития ситуации в странах Европы можно предположить, что по мере развития интеграционных процессов на Общем рынке значение налоговых стимулов и льгот в конкурентной борьбе за привлечение капиталов между разными странами будет возрастать. При ожидаемом повышении уровня политической и экономической стабильности в регионе соответствующий фактор будет терять свое значение главным образом в связи с тем, что переход к единой европейской валюте исключил валютные риски, а создание единой инфраструктуры транспорта и связи объединило все страны региона в единое экономическое пространство. При этих условиях налоговые льготы, применяемые в отдельных странах и регионах, приобретут решающее значение.

Дата публикации: 04/10/2012

Тема: Нотация налоговых моделей

Авторы:

● Евгений Глухов

● Ксения Старицына

● Павел Боровков

Логика построения налоговой модели

на основе универсальной нотации консалтинговой фирмы «Партнеры и Боровков»

(первая статья цикла)

Введение

Любое управление, по сути, — это построение и воплощение в жизнь различных моделей. Менеджер всегда сначала создаёт некий образ той части реальности, которую он собирается изменить, описывает её желаемое состояние, и только потом действует. При этом, описать свои действия и их результат можно по-разному. Для формализации стратегии, например, может использоваться формат стратегической карты (BSC/ССП), для описания бизнес-процессов – цепочка функций и событий (IDEF, eEPC), для планирования проекта — диаграмма Гантта и т.д. Все эти представления не что иное как нотации, то есть чёткие наборы правил, необходимых для того, чтобы самые разные люди могли одинаково понимать и интерпретировать отражаемую с их помощью реальность. Условие только одно — знать эти правила.

Человечество использует нотации в самых разных областях своих знаний: музыкальные ноты, математические формулы, инженерные чертежи и многое тому подобное. У каждой нотации особенный язык, максимально приспособленный для своей конкретной области. Этот язык позволяет описать область быстро и наглядно, но, в то же время, достаточно полно.

Наша собственная многолетняя практика и опыт общения с коллегами позволяют заключить, что в области налогов такого языка не существует. Мы решили предложить свой вариант.

Когда мы задумались о том, каким бы мог быть язык налоговых моделей, нам пришлось провести серьёзную ревизию методологии в этой области. Ведь в хорошей нотации содержательная (что описывается) и инструментальная (как описывается) составляющие сбалансированы. Это означает, что для отражения специфики содержания найден (в том числе – придуман!) оптимальный язык. Он позволяет выделить главное в описываемой области, при этом обеспечить необходимую точность и конкретность представления, не перегружая его, в то же время, второстепенными деталями. Ведь задача любого моделирования – уменьшение сложности при сохранении адекватности. В результате родилась «Нотация описания налоговых моделей», которую сейчас мы предлагаем на суд читателя.

Налоговая модель – часть общей модели управления

В то же время, нам не хотелось предлагать слишком специфический инструмент, который локализует в себе только то, что связано с налоговой практикой. Ведь налоги — всего лишь один аспект деятельности предприятия. Наоборот, мы считаем важным обеспечить связь налоговой модели с другими моделями, описывающими более широкий управленческий контекст. Поэтому в качестве центрального смыслового и графического элемента в нашей нотации выступает бизнес-объект. Почему?

На уровне Финансового директора и, тем более, Собственника предприятия часто не важны такие детали, как состав юридических лиц или организационно-штатная структура. Это лишь средства достижения целевого состояния бизнеса; с ними работают уже соответствующие специалисты. Для первых лиц объектом рассмотрения обычно выступает либо бизнес в целом, либо какое-то его направление — продуктовое, региональное и т.п., которое они курируют. В контексте налогов важны одни признаки этого объекта, в контексте стратегии или бизнес-процессов – другие. Но основа едина — по крайней мере, в голове Руководителя, — и на ней он может строить и стыковать различные управленческие модели. При этом у него не происходит потери смысла при переходе от одной области к другой. В этом дополнительное преимущество и польза предлагаемого инструмента.

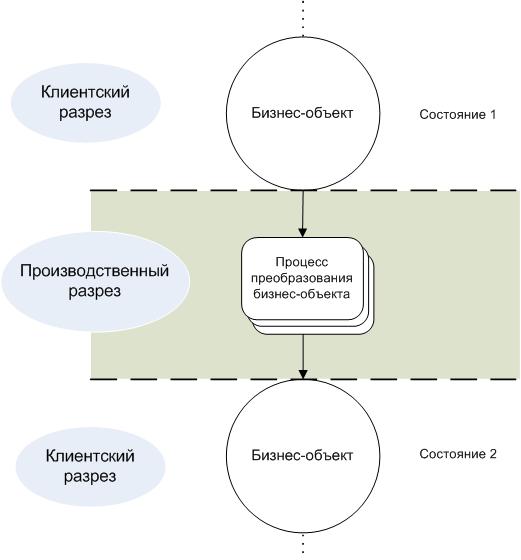

Кроме того наша нотация позволяет описывать модель в двух разрезах: мы назвали их «клиентским» и «производственным». Для отражения сути налоговой модели вполне достаточно клиентского описания — здесь «штаб» предприятия ставит задачу, описывает целевое состояние бизнес-объекта и предлагаемое решение. Для технической реализации модели, то есть работы тех самых конкретных специалистов (юристов, бухгалтеров и т.д.) существует производственное описание. Из него исполнители получают конкретные инструкции и детальную информацию, несущественные для клиентского разреза. Это повышает эффективность и безопасность применения нотации.

Как вы уже наверняка догадались, налоговая модель описывает изменение бизнес-объекта от начального состояния к целевому. Это может относиться как к единичному предприятию, так и, например, ко всем хозяйствующим субъектам региона при оценке местной администрацией будущих поступлений в бюджет. Возможен и федеральный, а то и международный уровень! Наша нотация работает «в обе стороны» и не зависит от масштаба объекта.

Сейчас мы предлагаем вводную статью к целому циклу. В ней изложена общая логика построения налоговой модели. Далее мы планируем подробно описать все этапы методологии с примерами и рекомендациями — как по содержанию кейсов, так и по применению нотации для их описания.

В начале каждой главы мы приводим краткий словарь языка нотации. Дальше все его термины и понятия раскрываются в данной главе в ходе описания процесса построения модели. Надеемся, что читатели «ФД» примут участие в обсуждении и доработке этого понятийного аппарата.

Описание иллюстрируется примерами и графикой, которые в итоге, надеемся, сложатся у читателя в общую «картинку».

Итак, существует три основных этапа налогового моделирования:

- Постановка задачи;

- Построение модели;

- Анализ модели.

Рассмотрим их по порядку.

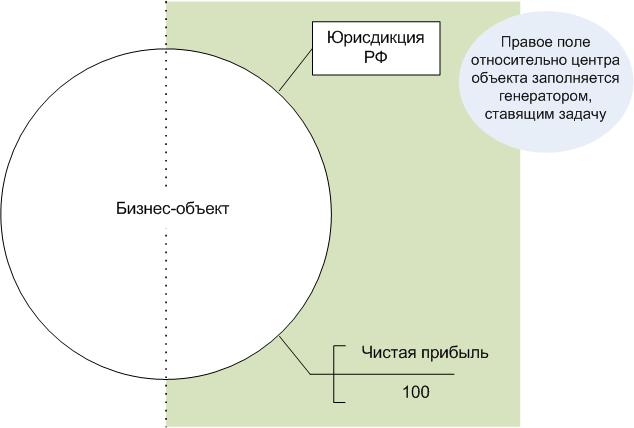

Постановка задачи для налогового моделирования

|

Генератор модели |

Человек, задающий цели налогового моделирования. |

|

|

Цели моделирования |

Общая цель – изменение состояния бизнес-объекта. Частные цели: |

|

|

Бизнес-объект |

Объект, конечное состояние которого рассматривается как целевой результат построения и внедрения налоговой модели (и других управленческих моделей). |

|

|

Результат моделирования |

Описание целевого состояния бизнес-объекта, а также процесса его перевода из начального состояния в целевое. |

|

|

Результат внедрения модели |

Основной: полученный экономический эффект, выраженный через конкретные финансово-экономические показатели; |

Цели моделирования

Кто ставит цели? Тот, кто хочет достичь определённых результатов от бизнеса. Это может быть и финансовый директор, и собственник, и генеральный директор, и главный бухгалтер. Именно эти люди являются генераторами процесса моделирования.

Возьмем типичную ситуацию налоговой оптимизации. Цели различных групп генераторов могут, как совпадать, так и быть совершенно разными, например:

- для финансового директора цель может заключаться в желании оптимизировать налоговую нагрузку предприятия из периода в период. Т.е. внедрить на предприятии такую налоговую модель, которая позволила бы оперативно оценивать налоговые платежи компании в каждом квартале и своевременно принимать меры для их оптимизации;

- для собственника целью может стать выведение бизнеса в оффшорную зону и общее снижение налоговой нагрузки; его не будет интересовать, какие именно налоговые платежи будут снижены. Эта группа генераторов оценивает налоги как форму отвлечения свободных средств бизнеса и заинтересована в использовании высвободившихся ресурсов для развития и расширения бизнеса, повышения его привлекательности для инвесторов и т. п.

- генеральный директор может преследовать совершенно иные цели, например, цели сохранения налоговой нагрузки на приемлемом уровне при заключении сделок с контрагентами, находящимися на «невыгодных» для его компании системах налогообложения (для общей системы такими являются УСНО и ЕНВД, которые лишают компанию возможности принятия к вычету входящего НДС по своим товарам, работам и услугам). Ещё одним из примеров может служить «обеление» заработной платы: с одной стороны это приведет к увеличению страховых взносов (на сегодняшний день именно эти платежи больше всего беспокоят предпринимателей), а с другой – к повышению привлекательности компании для потенциальных высококвалифицированных кадров.

- главный бухгалтер. Генераторы этой группы мыслят ещё более детально (применительно к модели налоговой оптимизации). Главный бухгалтер лучше всех в компании понимает, какой из налогов является наиболее проблемным для компании. Главный бухгалтер понимает, чем финансово может грозить фирме заключение той или иной сделки, открытие нового филиала, представительства или обособленного подразделения, расширение штата или наоборот, его сокращение. Таких примеров можно привести огромное множество, но самое важное: конкретика, с которой главный бухгалтер (да и бухгалтер вообще) определяет цели налоговой оптимизации. А такая конкретика уже на первом этапе моделирования оказывает самое непосредственное влияние на содержание всей модели. В части постановки целей главный бухгалтер очень близок финансовому директору.

Мы рассмотрели лишь четыре группы генераторов, но очевидно, что их число гораздо больше. И у каждого из них своя потребительская ценность, которая и лежит в основе целей, который они ставят перед налоговой моделью бизнеса.

Итак, основное действующее лицо при постановке задачи – это генератор модели. Описание постановки задачи на языке нотации иллюстрирует Рис. 1. Постановка задачи содержит идентификатор юрисдикции, в рамках которой находится и действует бизнес-объект, а также финансово-экономические показатели, характеризующие его целевое состояние.

Рис. 1.

Для описания состояния бизнес-объекта в нотации предусмотрен целый набор атрибутов. В статье будут использованы только некоторые из них, достаточные для понимания общей логики построения налоговой модели. Подробнее обо всех элементах нотации будет сказано при более детальном описании каждого из этапов методологии.

Объект моделирования

Цели моделирования определяют объект и его наиболее значимые свойства. Объектом для собственника может выступать весь бизнес (вне зависимости от его масштабов и территориальной разбросанности). Для генерального и финансового директоров объектом чаще всего является конкретное предприятие, которым он управляет, или какое-то одно подразделение. Объектом же для главного бухгалтера может быть как само предприятие, так и один из его видов деятельности (налоговая нагрузка по которому превосходит все другие виды).

Говоря об объекте, важно отметить, что в моделировании важна целостность его рассмотрения. Что мы под этим подразумеваем?

Любые изменения, которым подвергается объект при реализации той или иной модели, приводят к множеству последствий. Одни из таких последствий могут быть положительны и полностью удовлетворять генератора, другие – могут стать для него неожиданностью, и, при определенном стечении обстоятельств, снизить ценность модели практически до нуля.

Для того чтобы модель была максимально результативна, уже на первом этапе необходимо учесть все существенные свойства объекта. Такой подход позволит генератору получить полную картину того, что будет происходить с объектом, и соотнести цели с возможностями.

Результаты моделирования

Сказанное выше позволяет разделить результат на две составляющие: желаемый результат и тот, который фактически генератор получит на выходе. Дадим некоторые пояснения, почему результат реализации модели не всегда может в точности соответствовать ожиданиям генератора.

Желаемый результат может быть сформулирован весьма конкретно, например:

- снижение налога на прибыль на 30%;

- повышение рентабельности бизнеса на 10%;

- увеличение активов предприятия на 5%.

В большинстве случаев конкретику дают определенные финансовые показатели бизнес-объекта, которые хотелось бы достичь генератору. Также конкретика может быть достигнута путем определения коридора значений конкретного финансового показателя.

Иногда результат может быть менее конкретным, например:

- выведение бизнеса за пределы одной страны;

- повышение привлекательности для инвесторов;

- получение кредита в банке.

Формулировка генератором результатов моделирования позволяет разработчику модели:

- понять конечное желаемое состояние бизнес-объекта;

- найти оптимальный набор инструментов, позволяющих достичь результата, не затрагивая «неприкосновенные» сферы бизнеса;

- снизить стоимость внедрения модели, повысив тем самым её ценность;

- выявить и продемонстрировать генератору иные положительные моменты, которые он получит в результате внедрения;

- уточнить свойства объекта, которые не были сформулированы или были сформулированы недостаточно точно;

- сопоставить желаемый результат с ресурсами генератора и бизнес-объекта в целом.

Параллельно с вышесказанным модель позволяет учесть те условия, которые неизвестны самому генератору на этапе постановки целей, или которые кажутся ему незначимыми. Такие условия тоже могут скорректировать желаемый результат. Масштабы корректировок могут быть разными и зависят от того, насколько точно генератор как выделил бизнес-объект, сформулировал цели в отношении него и донёс до разработчиков необходимую для создания модели информацию.

Пример:

Финансовый директор группы предприятий, проанализировал налоговую нагрузку и пришёл к выводу, что её необходимо снизить. Он не вдается в детали, не конкретизирует для разработчика те налоги, которые, по его мнению, превышают заданную им «норму». На его предприятиях, как и в большинстве российских компаний, система учета делится на три части: финансовый, налоговый и управленческий.

Разработчик получает от финансового директора 100%-ный доступ к данным официальных видов учета, а данные управленческого — предлагается не учитывать.

При анализе бизнеса разработчик сталкивается с тем, что, происходит производственная деятельность и поставки продукции во множество магазинов региона. При этом на балансе ни одного предприятия, входящего в рассматриваемую бизнес-группу, не находится ни одной единицы производственного оборудования. Вывод напрашивается сам собой: оборудование есть, просто оно не учтено на балансе предприятий, и данные по нему можно получить только из управленческого учета.

Подняв этот вопрос на очередной встрече с генератором, разработчик получил информацию о производственных мощностях, не учтенных официально. По словам финансового директора, причиной возникновения такой ситуации является желание избежать уплаты налога на имущество.

Итогом разработки модели стало следующее:

- производственное предприятие, не показывающее в отчётности (как бухгалтерской, так и налоговой) свои производственные мощности, лишает себя определенных преимуществ: возможности включения в расходы при расчете налога на прибыль амортизационных отчислений по используемому оборудованию и сумм уплачиваемого налога на имущество, всех затрат, связанных с ремонтом оборудования, возможности продемонстрировать в своей отчетности значительный объем производственных мощностей, повысить свою привлекательность для инвесторов и кредиторов (в первую очередь банков, для которых наличие основных фондов является большим фактором, позволяющим выдать компании кредит);

- анализ структуры бизнес-объекта позволил выявить, что одно из предприятий находится на УСНО. Данная система налогообложения характеризуется отсутствием обязанности по уплате налога на имущество. В рамках разработанной модели генератору было предложено часть оборудования учитывать на балансе данной бизнес-единицы и при необходимости сдавать его в аренду другим предприятиям группы.

Другой, не менее важный момент рассматриваемой методологии, — это возможность встраивания в неё типовых отраслевых решений. Имея для определённых отраслей бизнеса (торговля, производство, сфера услуг) типовые модели снижения налоговой нагрузки, разработчик может не начинать составлять модель «с нуля», а вместе с генератором дорабатывать типовые решения с учетом выявленных специфических особенностей конкретного бизнес-объекта.

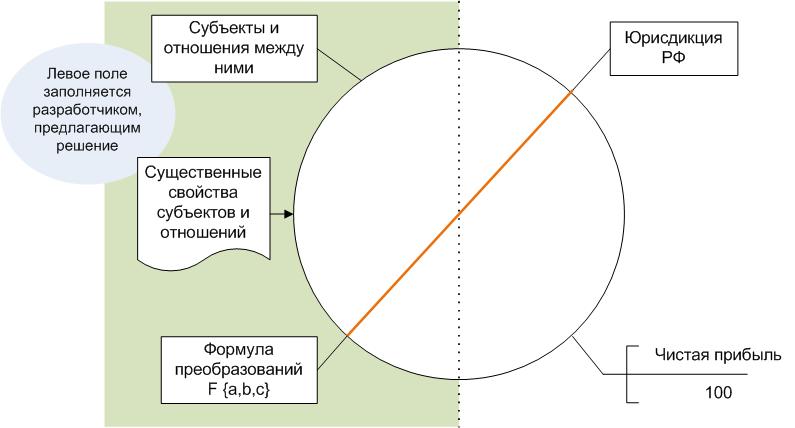

Основные понятия методологии

|

Формула модели |

Логика преобразований в рамках модели. Выделяются два вида преобразований – допустимое и оптимальное. |

|

|

Субъекты модели и отношения между ними |

Юридические и физические лица и хозяйственные операции между ними, которые влияют на экономический эффект для интересующего нас объекта. |

|

|

Существенные признаки субъектов и их отношений |

Параметры отношений, представленные их предметом, областью деятельности, целями, документальным основанием и т.п. |

|

|

Внедрение модели |

Процесс преобразования объекта в соответствии с моделью. Переводит объект из одного состояния в другое. |

Формула модели

Центральное место в методологии налогового моделирования занимает «формула модели» — принципиальное решение, которое позволяет преобразовать бизнес-объект из текущего состояния в желаемое. Она увязывает все те условия, одновременное выполнение которых необходимо для достижения заданного экономического эффекта.

Как и у обычных математических уравнений, у налоговых могут быть разные решения – как допустимые (принципиально возможные), так и оптимальные (наилучшим образом решающие поставленную задачу).

В строгом математическим виде формулу можно представить так: F {a, b, с}, где: a, b, c – существенные условия, выступающие как аргументы формулы:

а — система налогообложения;

b — состав и свойства субъектов отношений;

с — отношения между субъектами и их свойства.

Рис. 2.

Возможно и более простое раскрытие сути формулы. Например, такое:

| Субъекты Модели | ИДЕЯ |

Отношения между субъектами Модели |

Пример:

- идея – перенесение наценки на продаваемый товар в бизнес-единицу, не являющуюся плательщиком налога на прибыль и НДС;

- субъекты — ИП на ЕНВД, ООО на ОСНО;

- отношения между субъектами – регулирование продажной цены от ООО к ИП, продажа товара от ООО к ИП, продажа товара от ИП к покупателям по более высокой цене.

Рассмотрим подробно каждое из звеньев формулы.

Идея — то, что лежит в основе предлагаемого в рамках модели решения. Например, в модели оптимизации налоговой нагрузки, это перенос части выручки предприятия с ОСНО на предприятие с ЕНВД для целей снижения налога на прибыль и НДС. Идея не содержит в себе всей конкретики, она лишь задаёт концептуальное направление. Прямое влияние на идею оказывает юрисдикция, в рамках которой строится модель. Это объективный фактор. В качестве примера субъективного фактора можно привести степень компетентности разработчика, знающего и интерпретирующего те или иные положения и нормы законодательства.

При взгляде на центральное место идеи в структуре формулы может показаться, что она всегда появляется первой. Но это не так. Можно отталкиваться от любого из звеньев. Например, анализ имеющегося набора субъектов и отношений между ними может привести к возникновению идеи оптимизации этих отношений и налоговой нагрузки в целом. Т.е., у разработчика не было идеи, но недостатки бизнеса, выявленные на этапе анализа его особенностей, позволили ему такую идею разработать. Выявив определённые пробелы во взаимодействии между субъектами бизнес-объекта, разработчик предлагает идею по их оптимизации. При таком варианте идея оформляется в последнюю очередь.

В графике нотации формула напрямую связана с юрисдикцией, понятно, почему. Эта взаимосвязь, проходящая через бизнес-объект (Рис. 2), символически говорит о том, что для дальнейшего моделирования необходимо перейти от его целостного восприятия к детализации – определить состав юридических субъектов, которые, будучи вовлечены в определённые финансово-экономические отношения, приведут объект в желаемое состояние. В рамках одной формулы может быть несколько возможных сочетаний этих параметров. Но если меняется сама формула – меняется вся модель.

В качестве аналога формулы налоговой модели можно привести так называемые типовые стратегии, которые используются при моделировании вариантов развития предприятия. Существует, например, четыре основных бизнес-стратегии и три конкурентных, которые не зависят от вида и масштаба бизнеса и используются практически всеми серьёзными игроками рынка. Но даже если два предприятия используют детали одного и того же «управленческого конструктора», то применять собранную модель все равно будут разные люди, с разными ресурсами, разной компетенцией и опытом. И, скорее всего, с разным результатом.

Субъекты модели и их характеристики

Субъекты модели – это юридические и физические лица, выполняющие в ней различные функции (например, продавца или покупателя). Одним из возможных подходов к классификации субъектов могут являться нормы ГК РФ (или иной другой юрисдикции). В качестве субъектов могут быть выделены, в том числе, налоговые органы и внебюджетные фонды.

Характеристики субъекта модели – их свойства, которые оказывают существенное влияние на порядок реализации модели, на содержание хозяйственных операций. Например: система налогообложения ООО – общая, количество человек в штате – 10, и т.п.

Важный момент: субъект модели и бизнес-объект – это разные элементы модели. По сути, бизнес-объект содержит в себе все субъекты: фактические (которые были в распоряжении генератора на момент постановки целей) и новые (которые понадобилось ввести в модель для достижения конечного результата).

Отношения (Хозяйственные операции) между субъектами и их характеристики

Отношения между субъектами модели — все виды взаимодействия между субъектами. Они могут быть хорошо формализованы действующим законодательством или правилами делового оборота, как хозяйственные операции (например, сделки купли-продажи), либо задаются не жестко (например, выбор вида договора в зависимости от особенностей контрагента).

Характеристиками хозяйственных операций могут выступать: предмет операций, их цели, документальные основания, принадлежность к внешнеэкономической деятельности, присутствие в них физлиц и многие другие параметры. Пример хозяйственной операции и её существенных характеристик: приобретение товара одним из участников модели так, чтобы в результате приобретения товара он оказался в собственности этого участника.

Внедрение модели

Этот разрез (мы назвали его «производственным») является подробным раскрытием формулы с точки зрения ее понимания как инструкции. В этой части модели содержится описание тех действий, которые необходимо произвести для приведения бизнес-объекта в желаемое состояние. Эти действия описываются в виде обычного бизнес-процесса, можно – с использованием какой-либо популярной нотации их описания (EPCили аналогичных).

Рис 3.

|

Эффективность модели |

Характеризует достижение целей моделирования через оценку экономического эффекта |

|

|

Экономичность модели |

Характеризует стоимость реализации модели |

|

|

Экологичность и риски модели |

Характеризует степень влияния на общее состояние объекта, побочные эффекты и т.п. |

Анализ отдачи от внедрения модели

Не всегда при создании модели у разработчика есть возможность «просчитать» её на реальных цифрах генератора. Чаще всего моделирование производится на предполагаемых цифрах, которые могут значительно отклоняться от реальных финансово-экономических показателей бизнес-объекта.

Оценка же эффективности модели должна производиться на реальных цифрах, которые могут уточняться как в ходе моделирования, так и по мере внедрения модели.

Анализ стоимости реализации/внедрения модели

Уже в процессе разработки модели объем необходимых для ее внедрения ресурсов вырисовывается весьма отчетливо. В итоге оценивается фактическая стоимость модели, как по отношению к запланированной, так и в сопоставлении с тем экономическим эффектом, которого позволяет достичь модель. Это можно делать в динамике в каждом из промежуточных состояний бизнес-объекта.

Анализ адекватности модели бизнес-объекту и близости генератору

Разработанная модель должна выглядеть красиво не только на бумаге или мониторе компьютера – она должна гармонично вписываться в бизнес генератора, не должна противоречить его основополагающим принципам, направлениям развития, стратегии, утверждённому бизнес-плану и прочим особенностям компании.

До сих пор мы ни разу не встречали публикаций на тему унификации средств описания налоговых моделей. Как и серьёзных попыток задать единые стандарты в этой области. Возможно, дело в том, что тема налогов традиционно закрыта. Во всяком случае, для постороннего глаза. И прозрачность, — как понятность действий человека или предприятия в этой области для любого наблюдателя, — часто воспринимается как лишний фактор риска. Но кем? Только теми, кому действительно есть что скрывать. Но кто привык прятаться в тень, тот найдёт способ в ней остаться.

Моделирование налоговой нагрузки – нормальная управленческая практика. Как для предприятий, так и для государственных служб, планирующих поступления в бюджеты различных уровней. Использование всеми участниками этого процесса общей методологии и единого языка поможет снять с области налогов нездоровый криминальный налёт и поставить её в один ряд со стратегией, бизнес-процессами, бюджетированием – законными вотчинами управленческой инициативы и оптимизации.

Универсальная налоговая нотация также устраняет возможные трудности перевода, вооружает все стороны процесса единым инструментом. Наша главная цель сделать этот инструмент максимально полезным, доступным и удобным. Приглашаем всех заинтересованных читателей к сотрудничеству в достижении этой цели.

назад к списку

Представитель этой модели — Россия. Современная российская налоговая система сложилась на рубеже 1991-1992 гг., в период политического противостояния, кардинальных экономических преобразований и перехода к рыночным отношениям. Отсутствие опыта правового регулирования реальных налоговых отношений, сжатые сроки, отпущенные на разработку законодательства, экономический и социальный кризис в стране — все эти факторы непосредственно повлияли на ее становление. Существующая российская налоговая система, несомненно, создавалась на базе опыта зарубежных стран. Благодаря этому она по общей структуре, системе налогов и принципам построения в основном соответствует общераспространенным в мировой экономике системам налогообложения.

В Российской Федерации устанавливаются следующие виды налогов и сборов: Глухов В.В. «Налоги — теория и практика» Учебник. — СПб.: Специальная литература, 2006 г. с. 43

- 1. Федеральные налоги и сборы, устанавливаемые Налоговым Кодексом и обязательные к уплате на всей территории Российской Федерации. К ним относятся:

- 1) налог на добавленную стоимость;

- 2) налог на доходы физических лиц;

- 3) акцизы;

- 4) налог на прибыль (доход) организаций;

- 5) налог на добычу полезных ископаемых;

- 6) водный налог;

- 7) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- 8) государственная пошлина

- 2. Региональные налоги и сборы, устанавливаются Налоговым Кодексом и законами субъектов Российской Федерации, вводятся в действие в соответствии с налоговым Кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. К ним относятся:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

- 3. Местные налоги и сборы, устанавливаются Налоговым Кодексом и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Налоговым Кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. К ним относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 4. Специальный налоговый режим, особый порядок уплаты единого налога. К нему относятся:

- 1) вменённый налог (ЕНВД);

- 2) единый сельхоз хозяйственный налог (ЕСН);

- 3) система налогообложения при соглашении о разделении продукции.

- 4) упрощённая система налогов.

Принципы налоговой системы изложены в 3-ей статье Налогового кодекса РФ. Данная статья, провозглашая основные начала законодательства о налогах и сборах, фактически является базовой статьей, определяющей сущность налоговой политики в Российской Федерации и основы российской доктрины налогового права. Налоговая система России основана на: Ильин А.В. «Российская налоговая система на рубеже XXI века» Финансы. — 2004 г. — №4.

- 1) признании всеобщности и равенства налогообложения;

- 2) принципе справедливости и реальной возможности налогоплательщика уплатить налог;

- 3) не дискриминации налогоплательщиков по политическим, идеологическим, этническим и конфессиональным признакам, в зависимости от форм собственности, гражданства и места происхождения капитала;

- 4) экономической обоснованности налогообложения конкретным видом налога;

- 5) ясности норм налогового законодательства и толковании их в пользу налогоплательщика.

Эта статья ставит своей задачей дать исчерпывающий перечень принципов и направлений налоговой системы, поскольку они содержатся и в других нормах Налогового кодекса.

Налоговая политика преследует фискальные и не фискальные цели. К фискальным целям относится увеличение налоговых поступлений. К не фискальным целям можно отнести более широкий спектр приемов государственного управления через механизм налогообложения. Это — дифференцированные ставки налогообложения по субъектам, увеличение состава затрат, относимых на себестоимость, увеличение амортизационных отчислений, введение налоговых льгот, расширение или уменьшение базы налоговых расчетов, альтернативные налоговые обязательства и др.

Принципиальные основы налоговой политики, изложенные в комментируемой статье, прямо влияют на понимание основных начал российского налогового законодательства и права. Налоговое право России является частью российского финансового права, поскольку регулирует только часть государственных доходов, а именно налоговые доходы. Оно не распространяется на другие государственные доходы и распределение финансовых средств.

Конституционный институт общих принципов налогообложения и сборов нашел определенное отражение в ст.3 Налогового кодекса.

В соответствии с Конституцией РФ установление общих принципов налогообложения и сборов в Российской Федерации находится в совместном ведении Российской Федерации и ее субъектов ( ч.1 ст.72); система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом (ч.3 ст.75). Статья 5 Протокола к Федеративному договору о разграничении предметов ведения и полномочий между федеральными органами государственной власти Российской Федерации и органами власти краев, областей, городов Москвы и Санкт-Петербурга предоставляет субъектам Федерации право до принятия соответствующих федеральных законов осуществлять собственное правовое регулирование по предметам совместного ведения.

В силу ч.2 ст.76 Конституции РФ законы субъектов РФ по этому предмету совместного ведения должны приниматься в соответствии с федеральным законом об общих принципах налогообложения и сборов. Однако и при отсутствии такого закона признание за субъектами РФ права осуществлять опережающее правовое регулирование по предметам совместного ведения не давало бы им автоматически полномочий по решению в полном объеме вопросов, которые касаются данных принципов в части, имеющей универсальное значение как для законодателя в субъектах РФ, так и для федерального законодателя и в силу этого подлежащей регулированию федеральным законом. Такой вывод следует из ч.5 ст.76 Конституции РФ, согласно которой в случае противоречия между федеральным законом и законом субъекта РФ, принятыми по предмету совместного ведения, действует федеральный закон.

Принципы налогообложения и сборов в части, непосредственно предопределяемой положениями Конституции РФ, в соответствии с п. «а» ст.71 находятся в ведении Российской Федерации. К ним относятся: обеспечение единой финансовой политики, включающей в себя и единую налоговую политику; единство налоговой системы; равное налоговое бремя и установление налоговых изъятий только на основании закона. Принцип единой финансовой политики, включая налоговую, и единство налоговой системы закреплены в ряде статей Конституции РФ, прежде всего в ее п. «б» ч.1 ст.114, согласно которой Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики.

Эти положения развивают один из основных принципов конституционного строя Российской Федерации — принцип единства экономического пространства (ч.1 ст.8 Конституции РФ), означающий в том числе, что на территории Российской Федерации не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств (ч.1 ст.74 Конституции), а ограничения перемещения товаров и услуг могут вводиться в соответствии с федеральным законом, если это необходимо для обеспечения безопасности, защиты жизни и здоровья людей, охраны природы и культурных ценностей (ч.2 ст.74 Конституции). Глухов В.В. «Налоги — теория и практика» Учебник. — СПб.: Специальная литература, 2006 г. — с. 11

Становление и развитие отечественной налоговой системы можно разделить на два: до принятия части первой НК РФ (1992-1998гг.) и после введения его в действие (с 1999г). Первый период характеризуется значительной нестабильностью и неурегулированностью налоговой системы, большим объемом подзаконных актов, регулирующих налоговые отношения, снижением всех основных социально-экономических показателей, практически постоянным ростом налоговой нагрузки, жесткой ответственностью налогоплательщиков за нарушение налогового законодательства, налоговой децентрализацией по введению большого числа региональных и местных налогов, не предусмотренных Законом РФ «Об основах налоговой системы в РФ», необоснованным созданием на территории страны регионов с льготным налогообложением, крайне низким уровнем налоговой дисциплины. В структуре налогов ведущее место занимали налоги с организаций при незначительной доли личного подоходного налога, с традиционным, исключительно фискальным преобладанием косвенных налогов над прямыми, что в условиях сложившейся социально-экономической ситуации в России свидетельствовало о пассивной роли государства в осуществлении экономических преобразований.

При существенных значительных показателях косвенного налогообложения, можно с уверенностью сказать, что российская налоговая политика 90-х годов XX века носила, прежде всего, фискальный характер. Созидательный аспект налогообложения фактически отсутствовал. Это приводило к серьезным перекосам в инвестиционной деятельности, оттоку капиталов из отраслей промышленного и сельскохозяйственного производства в сферу спекулятивных «коротких денег», в теневую экономику, создавало предпосылки для развития криминального бизнеса и массового уклонения от налогообложения. Чрезмерное многообразие подзаконных актов методико-нормативного характера буквально запутывало законопослушного налогоплательщика, а недобросовестному позволяло обнаружить «правомерную» лазейку для уклонения от уплаты налогов.

С сожалением следует отметить, что становление современной российской налоговой системы сопровождалось значительным ростом числа налоговых правонарушений. По оценкам специалистов, в результате неисполнения налогоплательщиками своих обязанностей государство ежегодно недополучало от 30 до 40% бюджетных средств. Уклонение от уплаты налогов получило широкое распространение и являлось главной причиной не поступления налогов в государственную казну.

О реальных масштабах налоговой преступности в той или иной степени свидетельствуют: значительный разрыв между официальными и реальными доходами населения: очевидная разница между расходами на потребление отдельных граждан и декларируемыми ими доходами; стабильный рост объема денежной наличности, находящейся во вне банковском обороте: снижение собираемости налогов, отмечающееся даже в период сезонного роста поступлений налогов в бюджет: увеличение из года в год значительными темпами размера бюджетной недоимки.

Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП, замедлились темпы инфляции, впервые были перевыполнены бюджетные назначения. Но самые кардинальные изменения в отечественной налоговой системе произошли с постепенной кодификацией налогового законодательства и с введением в действие с 1 января 1999г. части первой Налогового Кодекса Российской Федерации, регулирующего все стадии налоговых правоотношений.

Во-первых, было законодательно установлены особые требования, предъявляемые к актам законодательства о налогах и сборах, касающиеся как содержания, так и порядка их введения. Согласно НК РФ органы исполнительной власти излают нормативные правовые акты по вопросам, связанным с налогообложением, только в предусмотренных законодательством о налогах и сборах случаях. В связи с этим приказы, инструкции и методические указания органов исполнительной власти по вопросам налогообложения не относятся к актам законодательства о налогах и сборах и обязательны только для своих соответствующих подразделений.

Во-вторых, был установлен исчерпывающий перечень налогов и сборов, взимаемых на территории Российской Федерации. Мерой обеспечивающей предсказуемость налогового законодательства стало установление на федеральном уровне основных элементов налогообложения по региональным и местным налогам, что призвано оградить хозяйствующих субъектов от необоснованного повышения налоговой нагрузки. С другой стороны, региональные и местные власти могут самостоятельно устанавливать по региональным и местным налогам отдельные элементы налогообложения для проведения собственной налоговой политики. Эти положения НК РФ призваны гарантировать стабильность условий предпринимательской деятельности.

В-третьих, достаточно подробно были прописаны общие правила исполнения обязанности по уплате налогов и сборов, регламентирован процесс налогового администрирования — комплекса форм и методов осуществления налогового контроля, предусмотрен закрытый перечень видов налоговых правонарушений, в целом, с учетом требований соразмерности и справедливости, значительно снижены размеры налоговых санкций по сравнению с Законом РФ «Об основах налоговой системы в РФ». Землин А.И. «Налоговое право». — М, 2005 г.

Полнота правового регулирования налоговых отношений обеспечивалась по мере введения в действие, начиная с 1 января 2001 г., и полном объеме глав части второй НК РФ. Все последующие изменения — отмена налогов, уплачиваемых с выручки от реализации товаров, снижение налогообложения фонда оплаты труда, установление единой ставки налога на доходы физических лиц, введение регрессивной шкалы обложения ЕСН, снижение ставки по налогу на прибыль организаций — были направлены, прежде всего, на то, чтобы отечественная налоговая система стала более справедливой и нейтральной по отношению к различным категориям налогоплательщиков. И конечно же эти изменения должны были способствовать снижению уклонения от налогообложения.

Таким образом в настоящее время в РФ в целом существует более менее оптимальная структура налогов, действия государства направлены на создание стабильного налогового законодательства, устойчивых налоговых баз и минимизации возможного ухода от налогов.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе