Содержание

Введение

Проблема финансовой устойчивости публично-правовых образований обсуждается в отечественной экономической литературе. При этом, существуют разные подходы к ее оценке. Не менее обсуждаема проблема оценки финансовой устойчивости муниципальных образований. В данной статье мы разделяем мнение профессора Сабитовой Н.М. в части необходимости разделения финансовой и бюджетной устойчивости . К сожалению, основная часть исследователей, при оценке финансовой устойчивости публично-правовых образований, за основу берут лишь их бюджеты, то есть оценивают бюджетную устойчивость, при этом, бюджетная и финансовая устойчивость отождествляются. В отношении муниципального уровня, если обратимся к определению казны муниципального образования, то согласно пункту 3 статьи 215 Гражданского кодекса Российской Федерации, казна состоит не только из средств соответствующего бюджета, но и иного муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями. А согласно статье 49 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», экономическую основу местного самоуправления составляют муниципальное имущество и имущественные права, средства местных бюджетов. По нашему мнению, данные факты свидетельствуют о том, что основу обеспечения финансовой устойчивости муниципальных образований, наряду с местными бюджетами, составляет и муниципальное имущество. В связи с чем, по нашему мнению, понятие финансовой устойчивости является более широким, чем понятие бюджетной устойчивости. И в данной статье мы хотим более подробно рассмотреть какое муниципальное имущество может составлять основу обеспечения финансовой устойчивости муниципальных образований. Этот вопрос является актуальным и важным в условиях высокой дотационности местных бюджетов, когда муниципальное имущество может выступать в качестве дополнительного источника привлечения финансовых ресурсов для социально-экономического развития муниципалитетов.

Структура и состав муниципального имущества

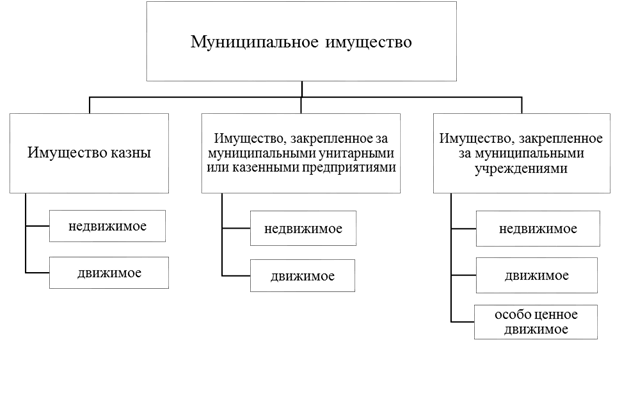

Проанализируем структуру и состав имущества, находящегося в муниципальной собственности, либо кратко – муниципального имущества. На рисунке 1, в схематичном виде, представлены структура и состав муниципального имущества.

Рис.1 Структура и состав муниципального имущества

Источник: составлено автором

Согласно пункту 3 статьи 215 Гражданского кодекса Российской Федерации, имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляет имущество казны муниципального образования. Остальное имущество закреплено учредителем, то есть муниципальным образованием, за муниципальными предприятиями и учреждениями на праве хозяйственного ведения или оперативного управления. Согласно статьям 294 и 296 Гражданского кодекса Российской Федерации, имущество муниципальных унитарных предприятии (МУП) закрепляется на праве хозяйственного ведения, а имущество муниципальных казенных предприятий и муниципальных учреждений – на праве оперативного управления. Необходимо отметить, что, согласно пункту 1 статьи 123.22 Гражданского кодекса РФ, а также в соответствии со статьей 9.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», муниципальное учреждение может быть трех типов: казенным, бюджетным, автономным. Бюджетные и автономные учреждения создаются муниципальным образованием исключительно для выполнения работ, оказания услуг в различных сферах, в таких как наука, образование, здравоохранение, культура и прочих. Отличие казенных учреждений заключается в том, что, помимо выполнения работ и оказания услуг, они создаются для исполнения муниципальных функции, то есть наделяются определенными властными полномочиями.

Все муниципальное имущество, включая имущество казны, имущество муниципальных унитарных или казенных предприятий, имущество муниципальных учреждений, состоит из движимого и недвижимого имущества. Согласно статье 130 Гражданского кодекса РФ, к недвижимому имуществу относится все, что прочно связано с землей и перемещение которого без несоразмерного ущерба их назначению невозможно. То есть это земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, а также воздушные и морские суда, и иное имущество, которое более подробно представлено в статье 130 Гражданского кодекса РФ. В этой же статье указано, что все то, что не относится к недвижимому имуществу, признается движимым имуществом, включая деньги и ценные бумаги. В отношении муниципальных учреждений (бюджетных и автономных) существует отдельная категория движимого имущества, определяемая как особо ценное движимое имущество, под которым понимается такое движимое имущество, без которого осуществление бюджетным или автономным учреждением своей уставной деятельности будет существенно затруднено . В постановлении Правительства РФ от 26.07.2010 N 538 установлен порядок отнесения имущества к категории особо ценного движимого имущества. В этом же постановлении установлено, что виды особо ценного движимого имущества в отношении муниципальных бюджетных и автономных учреждений, созданных на основе муниципального имущества, определяются местной администрацией.

Важно подчеркнуть тот факт, что муниципальные предприятия и учреждения не наделяются правом собственности на имущество, закрепленное за ними собственником, то есть муниципальным образованием. Именно поэтому они не могут распоряжаться закрепленным за ними имуществом без согласия своего собственника. В таблице 1 представлена сравнительная характеристика казенных, бюджетных и автономных учреждений по различным признакам, включая возможности распоряжения имуществом без согласия учредителя.

Таблица 1 — Сравнительная характеристика казенных, бюджетных и автономных учреждений по отдельным признакам*

| Признак | Казенное учреждение | Бюджетное учреждение | Автономное учреждение |

| Возможность открытия и ведение счетов (лицевых счетов) в кредитной организации | «-« | «-« | «+» |

| Субсидиарная ответственность учредителя | «+» | «+» — по обязательствам, возникшим до 01.01.2011

«-» — по обязательствам, возникшим с 01.01.2011 |

«-« |

| Получение (предоставление) кредитов (займов) | «-« | Прямого запрета законодательство РФ не содержит | «+» |

| Возможность распоряжения имуществом без согласия учредителя, в т.ч.: | |||

| недвижимым имуществом, закрепленным собственником, приобретенным за счет выделенных собственником средств | «-« | «-« | «-« |

| недвижимым имуществом, приобретенным за счет доходов, полученных от приносящей доход деятельности | «-« | «-« | «+» |

| особо ценным движимым имуществом, закрепленным собственником, приобретенным за счет выделенных собственником средств | «-« | «-« | «-« |

| особо ценным движимым имуществом, приобретенным за счет средств, полученных от приносящей доход деятельности | «-« | «+» | «+» |

| иным имуществом | «-« | «+» | «+» |

*Источник: информационно-правовая система ГАРАНТ.РУ

Как видно из таблицы 1, наибольшую самостоятельность в плане распоряжения финансовыми ресурсами и имуществом имеют автономные и бюджетные учреждения, а наименьшую – казенные учреждения. Что касается муниципальных предприятий, то муниципальные унитарные предприятия, согласно статье 18 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях», распоряжаются движимым имуществом самостоятельно, а недвижимым – только с согласия собственника. А муниципальные казенные предприятия, согласно статье 19 вышеупомянутого Федерального закона от 14.11.2002 N 161-ФЗ, распоряжаются принадлежащим им имуществом только с согласия собственника. Также муниципальные предприятия не вправе без согласия собственника совершать различные сделки, связанные с предоставлением и получением займов, поручительств, получением банковских гарантий и иных сделок. Таким образом, ни муниципальное предприятие, ни муниципальное учреждение не вправе распоряжаться недвижимым имуществом без согласия собственника этого имущества, то есть муниципального образования. В отношении движимого имущества, без согласия собственника не могут распоряжаться движимым имуществом муниципальные казенные учреждения и предприятия, а муниципальные унитарные предприятия, бюджетные и автономные учреждения имеют такую возможность.

Проанализировав структуру и состав всего муниципального имущества, далее нам необходимо выделить такое имущество, которое может быть рассмотрено в качестве основы обеспечения финансовой устойчивости муниципальных образований. То есть это то имущество, которое, в случае необходимости, может быть реализовано (приватизировано) или заложено муниципальным образованием.

Муниципальное имущество как дополнительный источник привлечения финансовых ресурсов

Каким образом муниципальное имущество может выступать в качестве основы финансовой устойчивости муниципальных образований? Отвечая на данный вопрос, необходимо учитывать тот факт, что любое муниципальное имущество имеет стоимость или цену. То есть при необходимости, оно может быть продано или заложено муниципальным образованием для привлечения дополнительных финансовых ресурсов в бюджет, может выступать в качестве гарантии инвесторам со стороны местной администрации при привлечении инвестиционных ресурсов в муниципальную экономику, а также применяться для участия в приоритетных региональных и федеральных программах по развитию предпринимательства и бизнеса в муниципалитетах, где требуется обязательное муниципальное участие. Последнее очень важно для тех муниципалитетов, которые являются дотационными, в бюджете которых нет средств для обеспечения муниципальных и иных гарантии перед инвесторами и для участия в приоритетных региональных и федеральных программах, но которые заинтересованы в привлечении дополнительных финансовых ресурсов и инвестиции для социально-экономического развития своих территорий. Именно поэтому, на наш взгляд, при определении или оценке финансовой устойчивости муниципальных образований необходимо анализировать не только местные бюджеты, но и муниципальное имущество, которое является потенциальным источником привлечения дополнительных финансовых и инвестиционных ресурсов в муниципальную экономику. Необходимо отметить, что некоторая часть используемого и приватизированного (проданного) муниципального имущества уже отражается в доходах местного бюджета и анализируется отечественными авторами при оценке устойчивости местных бюджетов. Речь идет о неналоговых доходах – доходах от использования имущества и доходах от продажи материальных и нематериальных активов. Данные неналоговые доходы вместе взятые, к примеру, составляют в среднем всего лишь 6,1% от всего объема доходов местных бюджетов в Республике Татарстан в 2015 году. То есть это всего лишь малая часть доходов местного бюджета и всего муниципального имущества, учитываемое различными авторами при оценке бюджетной устойчивости. А если сравнить величину всего муниципального имущества с объемом всех доходов местных бюджетов, к примеру, в Республике Татарстан, то по данным 2015 года величина муниципального имущества превышает объемы доходов местных бюджетов более чем в 5 раз. Конечно, необходимо учитывать тот факт, что это все муниципальное имущество не может быть продано или заложено в силу того, что большая часть муниципального имущества закреплена за муниципальными предприятиями и учреждениями и используется в их уставной деятельности.

Для определения муниципального имущества, которое может быть продано, то есть приватизировано или отчуждено на возмездной основе муниципальным образованием, необходимо обратиться к Федеральному закону от 21.12.2001 N 178-ФЗ «О приватизации государственного и муниципального имущества». В 3 статье данного федерального закона перечислены случаи отчуждения имущества, на которые действие данного федерального закона не распространяется, а такие случаи регулируются иными федеральными законами и (или) иными нормативными правовыми актами. На основе изучения 3 статьи Федерального закона от 21.12.2001 N 178-ФЗ можно сделать вывод, что не закрепленное за муниципальными предприятиями и учреждениями имущество, то есть имущество казны может быть приватизировано и приватизируется в соответствии с данным федеральным законом. При этом, следует учитывать, что согласно 3 пункту 3 статьи Федерального закона от 21.12.2001 N 178-ФЗ, приватизации не подлежит имущество, изъятое из оборота, а также имущество, которое может находиться только в муниципальной собственности.

В соответствии с данным федеральным законом, существуют следующие способы приватизации муниципального имущества :

- преобразование муниципального унитарного предприятия в акционерное общество или в общество с ограниченной ответственностью;

- продажа муниципального имущества на аукционе, конкурсе, посредством публичного предложения или без объявления цены;

- продажа акции акционерных обществ на специализированном аукционе или по результатам доверительного управления;

- внесение муниципального имущества в качестве вклада в уставные капиталы акционерных обществ.

Органы местного самоуправления осуществляют приватизацию муниципального имущества самостоятельно в порядке, установленном Федеральным законом от 21.12.2001 №178-ФЗ «О приватизации государственного и муниципального имущества». В соответствии с данным федеральным законом органы местного самоуправления самостоятельно составляют прогнозные планы (программы) приватизации имущества, определяют цену приватизируемого муниципального имущества в соответствии с законодательством Российской Федерации, регулирующим оценочную деятельность, самостоятельно выбирают способы приватизации муниципального имущества и самостоятельно определяют порядок принятия решений об условиях приватизации муниципального имущества.

Для определения муниципального имущества, которое может быть предметом залога, необходимо обратиться к Федеральному закону от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)». В соответствии с 1 пунктом 6 статьи данного федерального закона, ипотека может быть установлена на имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Не закрепленное за муниципальными предприятиями и учреждениями на праве хозяйственного ведения или на праве оперативного управления имущество, то есть имущество казны принадлежит муниципальному образованию на праве собственности, а значит, в соответствии с данным федеральным законом, может быть заложено. Однако все не так просто, как кажется на первый взгляд. В соответствии со статьей 69 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором оно расположено. Соответственно, здание или сооружение, находящееся в муниципальной собственности, располагается на земельном участке, которое также находится в муниципальной собственности. Однако, в статье 63 Федерального Закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» содержится запрет на ипотеку земельных участков, находящихся в государственной и муниципальной собственности. Поэтому заключение только договора об ипотеке здания или сооружения, без ипотеки земельного участка, на котором оно расположено, будет впоследствии признано ничтожной сделкой. Это означает, что непосредственно передать в залог объекты муниципальной недвижимости, составляющие имущество казны, не получится. Для того, чтобы использовать объекты муниципальной недвижимости в качестве залога, на практике существует лишь следующий легитимный способ. Муниципальная недвижимость, составляющая имущество казны, передается, то есть закрепляется за муниципальным унитарным предприятием на праве хозяйственного ведения с целевым назначением для обеспечения заемных обязательств, что должно быть также прописано в уставе данного унитарного предприятия. И при передаче здания или сооружения в залог вместе с ними передаются в залог и арендные права на земельный участок, который находится в аренде у муниципального унитарного предприятия. Таким образом, не нарушая законодательства Российской Федерации, у муниципальных образований появляется возможность залога муниципальной недвижимости.

На основе положений Гражданского кодекса Российской Федерации, Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», а также нормативно-правовых актов муниципального уровня о порядке залога и положений о залоговых фондах, предметами залога не могут являться следующие объекты муниципальной собственности:

- средства местного бюджета;

- имущество, изъятое из оборота и имущество, на которое в соответствии с федеральным законом не может быть обращено взыскание;

- имущество, включенное в план (программу) приватизации либо приватизация которого запрещена;

- имущество, в отношении которого в установленном законом порядке предусмотрена обязательная приватизация;

- иные объекты, на которые наложены ограничения к отчуждению.

В соответствии с законодательством Российской Федерации, при условии отсутствия иных законодательных запретов, все остальное муниципальное имущество может быть заложено для обеспечения исполнения обязательств муниципального образования, а также для реализации проектов муниципального значения и создания условий для привлечения инвестиций в муниципальную экономику. К примеру, в Республике Татарстан есть примеры реализации региональных и федеральных программ развития семейных животноводческих ферм в муниципальных районах, где требовалось также обязательное участие муниципальных районов через выделение собственных средств на эти цели. Однако, ввиду дотационности многих муниципальных районов, в их бюджетах не было средств для обеспечения муниципального участия в этих программах. Поэтому, данные муниципальные районы прибегли к варианту с залогом муниципального имущества, которое позволило им обеспечить муниципальное участие в этих программах и привлечь дополнительные региональные и федеральные средства для развития сельского хозяйства на своей территории.

Таким образом, на наш взгляд, муниципальное имущество может составлять основу обеспечения финансовой устойчивости муниципальных образований, так как оно имеет определенную стоимость, то есть финансовую составляющую, и, в случае необходимости, может быть продано (приватизировано) или заложено муниципальным образованием. Основной целью продажи или приватизации муниципального имущества является привлечение дополнительных финансовых средств в местные бюджеты. А залог имущества применяется преимущественно для обеспечения исполнения обязательств муниципальных образований, а также для реализации инвестиционных проектов муниципального значения и создания условий для привлечения дополнительных финансовых ресурсов в муниципальную экономику, что приобретает особую актуальность при нехватке средств в бюджете для этих целей.

Муниципальным имуществом, которое может быть приватизировано или заложено, является, не закрепленное за муниципальными предприятиями и учреждениями, имущество казны муниципальных образований. В случае с залогом муниципального имущества, имущество казны напрямую не может быть предметом залога, однако, путем закрепления или передачи имущества казны муниципальным унитарным предприятиям в хозяйственное ведение, появляется такая возможность. Необходимо учитывать и тот факт, что в соответствии со статьей 296 Гражданского кодекса Российской Федерации, собственник имущества, то есть муниципальное образование, в праве изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им на праве оперативного управления за муниципальными учреждениями и казенными предприятиями. Изъятым имуществом собственник распоряжается по своему усмотрению. Это означает, что потенциальным объектом залога или приватизации фактически может являться даже закрепленное на праве оперативного управления излишнее, неиспользуемое или используемое не по назначению имущество. В то же время необходимо учитывать и тот факт, что не все имущество казны подлежит приватизации или может быть заложено в силу существующих законодательных запретов, рассмотренных в данной статье. Однако, на наш взгляд кажется логичным, что чем большим муниципальным имуществом, в том числе имуществом казны, владеет муниципальное образование, тем больше в их составе будет имущества, которое может быть приватизировано или заложено, а значит тем выше будет и финансовая устойчивость муниципальных образований. Конечно, могут быть исключения и для более точной оценки такого имущества необходима подробная и детализированная информация о составе всего муниципального имущества оцениваемых муниципальных образований.

Библиографический список

- О некоммерческих организациях : Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 03.07.2016). Доступ из справочно-правовой системы «КонсультантПлюс».

- О приватизации государственного и муниципального имущества : Федеральный закон от 12.2001 N 178-ФЗ (ред. от 03.07.2016). Доступ из справочно-правовой системы «КонсультантПлюс».

- Об автономных учреждениях : Федеральный закон от 03.11.2006 N 174-ФЗ (ред. от 23.05.2016). Доступ из справочно-правовой системы «КонсультантПлюс».

- Рекомендации Министерства финансов РФ от 25 октября 2013 г. «Комментарии (комплексные рекомендации) по вопросам, связанным с реализацией положений Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (для органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления)» // Информационно-правовой портал ГАРАНТ.РУ. 07.11.2013. URL: http://www.garant.ru/products/ipo/prime/doc/70393520/ (дата обращения: 09.01.17).

- Сабитова, Н.М. К вопросу о финансовой устойчивости субъектов РФ / Н.М. Сабитова // Финансы и кредит. — 2005. — № 6. — С. 29-31.

Установление порядка управления и распоряжения муниципальной собственностью является исключительной компетенцией представительных органов местного самоуправления.

Распределение полномочий между органами местного самоуправления осуществляется в соответствии с Уставом муниципального образования.

После оформления права муниципальной собственности органы местного самоуправления получают право владеть, пользоваться и распоряжаться муниципальным имуществом от имени муниципального образования как субъекта гражданского права.

Уполномоченные муниципальные органы на материальной базе муниципального имущества учреждают, преобразуют и ликвидируют муниципальные предприятия и учреждения, назначают и освобождают от должности их руководителей (в соответствии с трудовым законодательством), вступают в договорные отношения с другими субъектами гражданского права, осуществляют имущественные сделки.

Указанные правоотношения (кроме приватизации муниципального имущества) регулируются ГК РФ.

Собственником муниципального имущества является муниципальное образование как субъект гражданского права. От его имени функции собственника исполняют представительные и исполнительные органы местного самоуправления, уполномоченные на то Уставом муниципального образования.

Как всякий ответственный собственник, муниципалитет обязан формировать свою имущественную политику, чтобы обеспечить:

- — использование муниципального имущества в качестве инструмента экономического развития территории;

- — использование имущества по целевому назначению с извлечением максимальной социальной и/или коммерческой пользы;

- — поддержание имущественного комплекса в работоспособном состоянии;

- — эффективную реализацию муниципального имущества, по тем или иным причинам не приносящего социальной и/или коммерческой пользы;

- — приобретение (или создание) имущества, необходимого для решения социальных задач с учетом принципа разумной достаточности.

Имущественная политика реализуется через местные нормативно-правовые акты, например, «Порядок управления и распоряжения муниципальной собственностью».

Имущественные права муниципальных образований

В соответствии с определением «имущественные права — это субъективные права участников гражданских правоотношений, связанные с владением, пользованием и распоряжением имуществом, а также с теми материальными (имущественными) требованиями, которые возникают между участниками гражданского оборота по поводу распределения этого имущества и обмена (товарами, услугами, работами, ценными бумагами, деньгами и др.), имущественными правами являются правомочия собственника, право хозяйственного ведения, право оперативного управления, сервитуты (вещные права) и обязательственные права (как из договорных, так и внедоговорных обязательств), права авторов и изобретателей на вознаграждение за созданные ими произведения (сделанные изобретения), наследственные права». Применительно к муниципальным образованиям как участнику гражданских правоотношений наиболее используемыми являются такие имущественные права, как право собственности, право оперативного управления, право хозяйственного ведения и сервитуты.

Право оперативного управления ? это особая разновидность вещных прав в гражданском законодательстве РФ. Оно может принадлежать только юридическому лицу, не являющемуся собственником, и заключается в возможности использовать закрепленное собственником за данной организацией имущество строго по целевому назначению. По объему правомочий право оперативного управления значительно уступает праву собственности и праву хозяйственного ведения.

В соответствии с ст.№296-299 ГК РФ субъектами права оперативного управления могут быть только казенное предприятие или учреждение. Право оперативного управления используется в муниципальных образованиях, как в отношении муниципальных учреждений, так и в отношении муниципальных казенных предприятий. Эти юридические лица осуществляют в пределах, установленных законом, в соответствии с целями своей деятельности и заданиями собственника права владения, пользования и распоряжения закрепленным за ними имуществом. Муниципальное образование как собственник такого имущества вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете. Если в соответствии с учредительными документами учреждению предоставлено право осуществлять предпринимательскую деятельность, то доходы от нее и приобретенное за счет этих доходов имущество поступают в его самостоятельное распоряжение и учитываются на отдельном балансе.

Право хозяйственного ведения ? это способ осуществления хозяйственной деятельности государственными и муниципальными унитарными предприятиями с вверенным им имуществом, при котором предприятие владеет, пользуется и распоряжается этим имуществом в соответствии с условиями, предметом и целями деятельности, установленными собственником при передаче имущества предприятию. В муниципальном образовании в лице собственника унитарного предприятия выступает муниципалитет, который сохраняет за собой правомочия собственности и после передачи имущества предприятию. Объектами права хозяйственного ведения может быть любое имущество, переданное муниципалитетом и зачисленное на баланс унитарного предприятия. Это имущество неделимо и не может быть распределено как вклады между работниками при приватизации. Уставный фонд создаваемого на праве хозяйственного ведения муниципального унитарного предприятия должен быть оплачен собственником полностью до государственной регистрации. В соответствии со статьей 294,295 ГК РФ ограниченные вещные права на переданное предприятию имущество (право хозяйственного ведения) возникают по воле учредителя-собственника, который принимает решение о создании предприятия, его реорганизации и ликвидации, назначает руководителя предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Дополнительным основанием для установления режима хозяйственного ведения является соглашение собственника с муниципальным унитарным предприятием. В таком соглашении существенны следующие условия: о размере части прибыли, которые получает собственник за использование его имущества; о формах и порядке контроля за сохранностью и использованием объекта хозяйственного ведения. В настоящее время ГК РФ не содержит требований об обязательности заключения таких договоров, но практика в этом направлении развивается. Право хозяйственного ведения возникает у предприятия с момента передачи ему имущества, если иное не предусмотрено законом.

Прибыль в виде плодов и доходов от хозяйственной деятельности предприятия поступает в собственность учредителя и находится у предприятия на праве хозяйственного ведения, поскольку создана на основе имущества, собственником которого предприятие не является. Таким образом, унитарное предприятие ни при каких условиях не становится собственником находящегося у него имущества. И только при приватизации предприятия право хозяйственного ведения прекращается вместе с правом государственной и муниципальной собственности.

Вещные права делятся на две категории: а) право собственности; б) право на чужую вещь. Поскольку на условиях права хозяйственного ведения предприятие использует имущество только в известном направлении и для определенных учредителем целей, то, по определению, это право является правом на чужую вещь.

Право хозяйственного ведения является юридическим инструментом для ограничения ответственности собственника в лице государственного или муниципального образования за результаты предпринимательской деятельности объемом имущества, выделенного в хозяйственное ведение учрежденному предприятию, подобно тому, как гражданин может зарегистрировать юридическое лицо на свое имя, с тем чтобы ограничить имущественную ответственность за результаты предпринимательской деятельности только внесенным в уставный фонд капиталом. Однако законодательством предусмотрена субсидиарная ответственность учредителя при недостаточности имущества предприятия для удовлетворения требований кредиторов, если будет доказано, что несостоятельность предприятия вызвана действиями учредителя (п. 3 ст. 56 ГК РФ). Таким образом, право хозяйственного ведения в ее нынешнем варианте является правовой формой, при помощи которой в рамках муниципальной собственности на имущество предприятий предпринята попытка повышения эффективности их деятельности путем экономического стимулирования, основанного на договорном характере распределения полученной прибыли между предприятием и муниципалитетом.

Сервитут — это обременение собственника недвижимости в пользу других лиц, т.е. предоставление им права ограниченного пользования этой недвижимостью.

Сервитут является ограниченным вещным правом, поэтому при смене собственника сервитут сохраняется.

Сервитут не может обязывать собственника обремененной вещи к положительным действиям, последний обязан только к пассивному поведению.

Не может существовать сервитут на собственную вещь. Поскольку сервитут по объему правомочий всегда меньше права собственности, то совпадение в одном лице собственника и обладателя сервитута на одну и туже вещь ведет к прекращению последнего. Не может быть сервитута на сервитут.

Регистрация сервитута осуществляется в порядке, установленном для регистрации прав на недвижимость (ст. 274 ГК РФ).

Перечисленные выше вещные права являются наиболее используемыми по отношению к объектам муниципальной собственности.

До сих пор мы говорили о праве муниципальной собственности на имущество, не обращаясь к содержанию понятия «собственность». Право собственности на имущество состоит в правах владения, пользования и распоряжения им. Наличие имущества в муниципальной собственности вовсе не означает, что муниципальные образования, а от их имени — органы местного самоуправления — осуществляют все названные права в полном объеме и одновременно по отношению ко всему муниципальному имуществу.

В соответствии с ГК РФ имущество публично-правовых образований, в число которых входят муниципальные образования, может находиться в одном из трех правовых режимов: в хозяйственном ведении, в оперативном управлении, в казне. Они изображены на рис. 4.7.

Рис. 4.6. Основные способы формирования муниципального имущества

Рис. 4.7. Правовые режимы муниципального имущества

Право хозяйственного ведения, осуществляемое муниципальными унитарными предприятиями, состоит во владении, пользовании и распоряжении имуществом в ограниченных пределах, определяемых ГК РФ от 1994 г. (часть первая, ст. 294). Эти пределы заключаются в отсутствии у муниципальных унитарных предприятий права продавать принадлежащее ему на правах хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника (часть первая, ст. 295). Но и собственник (муниципальное образование) не вправе распоряжаться имуществом, переданным в хозяйственное ведение, причем права муниципального унитарного предприятия на владение имуществом защищаются также против собственника.

Российским гражданским законодательством введен институт распоряжения публичной собственностью, который, с одной стороны, существенно ограничивает права собственника, с другой стороны, ограничивает также и права хозяйствующего субъекта. В результате неиспользуемым, используемым не по назначению или неэффективно используемым имуществом не вправе распорядиться ни собственник, ни владелец.

Права владения, пользования и распоряжения имуществом, переданным в оперативное управление муниципальным казенным предприятиям и муниципальным учреждениям, определены в большей степени в пользу собственника. Так, муниципальное казенное предприятие и муниципальное учреждение, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются и распоряжаются имуществом в соответствии с целями своей деятельности, заданиями собственника этого имущества и назначением этого имущества.

В соответствии со ст. 296 части первой ГК РФ 1994 г. собственник имущества вправе изъять лишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за казенным предприятием или учреждением либо приобретенное казенным предприятием или учреждением за счет средств, выделенных ему собственником на приобретение этого имущества. Имуществом, изъятым у казенного предприятия или учреждения, собственник этого имущества вправе распорядиться по своему усмотрению.

Муниципальное казенное предприятие так же, как и муниципальное унитарное предприятие, созданное на праве хозяйственного ведения, может отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества (часть первая, ст. 297).

Муниципальное бюджетное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним собственником или приобретенным этим учреждением за счет средств, выделенных ему собственником на приобретение такого имущества (часть первая, ст. 298).

В муниципальную казну входит муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями (часть первая, ст. 215, ч. 3), и этим имуществом органы местного самоуправления от имени муниципального образования распоряжаются самостоятельно и непосредственно.

Основы распоряжения и управления муниципальным имуществом

В состав исключительной компетенции муниципального управления входит разработка и закрепление порядка и правил распоряжения и управления муниципальным имуществом.

Замечание 1

Полномочия отдельных органов муниципальной власти в отношении распоряжения и управления муниципальным имуществом определяются согласно Уставу муниципального образования.

Органы муниципальной власти в отношении муниципального имущества наделяются правом владения, пользования и распоряжения от имени такого субъекта гражданского права как муниципальное образование.

Муниципальное имущество формирует материальную базу для учреждения, преобразования и ликвидации муниципальных учреждений и предприятий на основании решений уполномоченных органов муниципальной власти. Также органы муниципальной власти наделены правом осуществлять имущественные сделки с муниципальным имуществом.

Правовую базу регулирования отношений, возникающих в связи с распоряжением и управлением муниципальным имуществом, составляет в первую очередь Гражданский кодекс РФ. Исключение составляют вопросы приватизации муниципального имущества.

Готовые работы на аналогичную тему

- Курсовая работа Муниципальное имущество, распоряжение и управление им 430 руб.

- Реферат Муниципальное имущество, распоряжение и управление им 220 руб.

- Контрольная работа Муниципальное имущество, распоряжение и управление им 220 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

В качестве субъекта гражданского права муниципальное образование выступает собственником муниципального имущества. При этом исполнение функций собственника от имени муниципального образования осуществления уполномоченными Уставом муниципального образования представительными и исполнительными органами местного самоуправления.

На муниципальные органы власти возложена обязанность формирования имущественной политики, назначение которой состоит в обеспечении:

- применения муниципального имущества как инструмента, определяющего экономическое развитие муниципального образования;

- применения муниципального имущества в соответствии с его целевым назначением для извлечения максимальной коммерческой и социальной выгоды;

- поддержания работоспособного состояния муниципального имущества;

- эффективности продажи муниципального имущества, не способного приносить коммерческую и социальную выгоду;

- приобретения муниципального имущества, требующегося для решения социальных проблем муниципального образования.

Реализация имущественной политики муниципального образования осуществляется посредством издания местных нормативно-правовых актов.

Характеристика имущественных прав муниципальных образований

Определение 1

Под имущественным правом понимают субъективное право участника гражданских правоотношений, которое связано с владением, пользованием и распоряжением имуществом, имущественными требованиями, возникающими между участниками гражданских сделок в связи с распределением и обменом имущества.

К имущественным правам относятся:

- право собственника;

- хозяйственного ведения;

- право оперативного управления;

- вещные права (сервитуты);

- права обязательственные;

- права авторские;

- права изобретателей на вознаграждение за сделанные изобретения;

- права наследственные.

Для сферы распоряжения и управления муниципальным имуществом наиболее характерно применение из указанного перечня прав собственности, хозяйственного ведения и оперативного управления, а также сервитутов.

Особой разновидностью вещных прав в рамках российского гражданского законодательства является право оперативного управления. Таким правом может быть наделено только юридическое лицо, которое не является собственником. Содержание данного права подразумевает наличие возможности использования переданного собственником определенного имущества конкретной организации строго в соответствии с целевым назначением. Право оперативного управления существенно уже по своему содержанию в сравнении с правом собственности и правом хозяйственного ведения. В качестве субъектов данного права могут выступать только казенные предприятия или учреждения. Муниципальными образованиями данное право используется в отношении муниципальных учреждений и муниципальных казенных предприятий. При использовании имущества, предоставленного на праве оперативного управления, не по назначению, муниципальное образование изымает его и распоряжается им по своему усмотрению.

Под правом хозяйственного ведения понимается наличие право владения, использования и распоряжения вверенным муниципальным унитарным предприятиям имуществом согласно предмету, целям и специфики деятельности, определенным в момент передачи имущества. Собственником имущества в этом случае выступает муниципальное образование, причем этот статус сохраняется и после передачи имущества. В качестве объекта указанного права может выступать любое имущество, которое передается муниципальным образованием на баланс муниципального унитарного предприятия. К данному имуществу применяется принцип неделимости и запрет на распределение в качестве вкладов при приватизации между работниками. Руководитель муниципального унитарного предприятия обязан осуществлять контроль наличия и сохранности переданного имущества. Возникновения права хозяйственного ведения происходит в момент передачи муниципального имущества. Право хозяйственного ведения оформляется соглашением между муниципальным образованием и муниципальным унитарным предприятием.

Пример 1

Под сервитутом понимается обременение собственника имущества, налагаемое в пользу иных лиц (наделение этих лиц правом ограниченного пользования указанным имуществом).

Данное право относится к ограниченным вещным правам, и смена собственника его не прекращает. Собственник имущества не обременяется обязанностью совершать положительные действия, он обязан только к пассивному поведению. Сервитуты регистрируются в том же порядке, что установлен в отношении регистрации прав на недвижимость.

В соответствии со ст. 50 Федерального закона от 06.10.2003 № 131-ФЗ в собственности муниципальных образований может находиться имущество, предназначенное, во-первых, для осуществления отдельных государственных полномочий, переданных органам местного самоуправления, в случаях, установленных федеральными законами и законами субъектов РФ; во-вторых, для обеспечения деятельности органов местного самоуправления и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений в соответствии с нормативными правовыми актами представительного органа муниципального образования; в-третьих, для осуществления отдельных полномочий органов местного самоуправления, передаваемых на основе соглашений между органами местного самоуправления муниципальных районов и поселений, входящих в состав названных районов; в-четвертых, необходимое для решения вопросов, право решения которых предоставлено органам местного самоуправления федеральными законами и которые не отнесены к вопросам местного значения.

Таким образом, муниципальное имущество имеет строго целевое назначение, как впрочем, и государственное имущество. Целевой характер муниципального имущества выражается в жесткой его «привязке» к вопросам местного значения и тем полномочиям, публичным правам, которые нормативно закреплены за органами местного самоуправления за рамками вопросов местного значения.

Часть 5 ст. 50 Федерального закона от 06.10.2003 № 131-ФЗ прямо устанавливает, что в случаях возникновения у муниципальных образований права собственности на имущество, не предназначенное для осуществления отдельных государственных полномочий, переданных органам местного самоуправления, для обеспечения деятельности органов местного самоуправления и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений либо не относящееся к видам имущества, перечисленным в ч. 2 и 3 данной статьи, указанное имущество подлежит перепрофилированию (изменению целевого назначения имущества) либо отчуждению.

Конституционный Суд РФ неоднократно в своих решениях давал конституционно-правовое толкование объема имущества, которое может находиться в собственности муниципального образования. Так, например, в Постановлении от 20.12.2010 № 22-П он в очередной раз указал, что в силу ст. 8 (ч. 2) и 130 (ч. 1) Конституции РФ во взаимосвязи с ее ст. 71 (п. «в», «о») и 76 (ч. 1 и 2) федеральный законодатель, осуществляя применительно к гражданским отношениям регулирование муниципальной собственности, в том числе определяя статус и состав ее объектов, особенности отдельных категорий имущества, находящегося в муниципальной собственности, должен учитывать публично-правовую природу этой формы собственности, в силу которой она, в отличие от частной собственности, следует общим интересам и связана с осуществлением задач и функций публичной власти, что предполагает нахождение в собственности публично-правовых образований только того имущества, которое необходимо для реализации публичных функций и полномочий но предметам их ведения и составляет экономическую основу деятельности органов публичной власти.

Имущество, находящееся в собственности муниципальных образований, предназначено для обеспечения наиболее полного покрытия их расходных обязательств и планов развития в соответствии с конституционно-правовым статусом муниципального образования. Именно конституционными характеристиками местного самоуправления как формы публичной власти обусловливаются особенности его правосубъектности, сопоставимые с особенностями правосубъектности иных публичных образований – Российской Федерации и субъектов РФ (Определение КС РФ от 02.11.2006 № 540-0).

Федеральный закон от 06.10.2003 № 131-ФЗ устанавливает перечень объектов, которые могут находиться в собственности поселений, муниципальных районов, городских округов (ст. 50).

В собственности поселений могут находиться: 1) имущество, предназначенное для электро-, тепло-, газо- и водоснабжения населения, водоотведения, снабжения населения топливом, для освещения улиц населенных пунктов поселения; 2) автомобильные дороги местного значения в границах населенных пунктов поселения, а также имущество, предназначенное для обслуживания таких автомобильных дорог; 3) жилищный фонд социального использования для обеспечения малоимущих граждан, проживающих в поселении и нуждающихся в улучшении жилищных условий, жилыми помещениями на условиях договора социального найма, а также имущество, необходимое для содержания муниципального жилищного фонда; 4) пассажирский транспорт и другое имущество, предназначенные для транспортного обслуживания населения в границах поселения; 5) имущество, предназначенное для предупреждения и ликвидации последствий чрезвычайных ситуаций в границах поселения; 6) имущество, предназначенное для обеспечения первичных мер пожарной безопасности; 7) имущество библиотек поселения; 8) имущество, предназначенное для организации досуга и обеспечения жителей поселения услугами организаций культуры; 9) объекты культурного наследия (памятники истории и культуры) независимо от категории их историко-культурного значения в соответствии с законодательством РФ; 10) имущество, предназначенное для развития на территории поселения физической культуры и массового спорта; 11) имущество, предназначенное для организации благоустройства и озеленения территории поселения, в том числе для обустройства мест общего пользования и мест массового отдыха населения; 12) имущество, предназначенное для сбора и вывоза бытовых отходов и мусора; 13) имущество, включая земельные участки, предназначенные для организации ритуальных услуг и содержания мест захоронения; 14) имущество, предназначенное для официального опубликования (обнародования) муниципальных правовых актов, иной официальной информации; 15) земельные участки, отнесенные к муниципальной собственности поселения в соответствии с федеральными законами; 16) пруды, обводненные карьеры на территории поселения; 17) имущество, предназначенное для создания, развития и обеспечения охраны лечебно-оздоровительных местностей и курортов местного значения на территории поселения; 18) имущество, предназначенное для организации защиты населения и территории поселения от чрезвычайных ситуаций природного и техногенного характера; 19) имущество, предназначенное для обеспечения безопасности людей на водных объектах, охраны их жизни и здоровья; 20) имущество, предназначенное для развития малого и среднего предпринимательства в поселении, в том числе для формирования и развития инфраструктуры поддержки субъектов малого и среднего предпринимательства; 21) имущество, предназначенное для оказания поддержки социально ориентированным некоммерческим организациям на территории поселения; 22) иное имущество, необходимое для осуществления полномочий по решению вопросов местного значения поселений.

В собственности муниципальных районов могут находиться: 1) имущество, предназначенное для электро- и газоснабжения поселений в границах муниципального района; 2) автомобильные дороги местного значения в границах населенных пунктов поселения, а также имущество, предназначенное для обслуживания таких автомобильных дорог; 3) пассажирский транспорт и другое имущество, предназначенные для транспортного обслуживания населения между поселениями на территории муниципального района; 4) имущество, предназначенное для предупреждения и ликвидации последствий чрезвычайных ситуаций на территории муниципального района; 5) имущество, предназначенное для организации охраны общественного порядка на территории муниципального района муниципальной милицией; 6) имущество, предназначенное для обеспечения общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего (полного) общего образования, а также предоставления дополнительного образования и организации отдыха детей в каникулярное время; 7) имущество, предназначенное для создания условий для оказания медицинской помощи населению на территории муниципального района ; 8) имущество, предназначенное для утилизации и переработки бытовых и промышленных отходов; 9) архивные фонды, в том числе кадастр землеустроительной и градостроительной документации, а также имущество, предназначенное для хранения указанных фондов; 10) имущество, включая земельные участки, предназначенное для содержания на территории муниципального района межпоселенческих мест захоронения и организации ритуальных услуг; 11) имущество межпоселенческих библиотек; 12) имущество, необходимое для официального опубликования (обнародования) муниципальных правовых актов, иной официальной информации; 13) земельные участки, отнесенные к муниципальной собственности муниципального района в соответствии с федеральными законами; 14) пруды, обводненные карьеры, расположенные на территориях двух и более поселений или на межселенной территории муниципального района; 15) имущество, предназначенное для создания, развития и обеспечения охраны лечебно-оздоровительных местностей и курортов местного значения на территории муниципального района; 16) имущество, предназначенное для обеспечения поселений, входящих в состав муниципального района, услугами по организации досуга и услугами организаций культуры; 17) имущество, предназначенное для развития на территории муниципального района физической культуры и массового спорта; 18) имущество, предназначенное для организации защиты населения и территории муниципального района от чрезвычайных ситуаций природного и техногенного характера; 19) имущество, предназначенное для обеспечения безопасности людей на водных объектах, охраны их жизни и здоровья; 20) объекты культурного наследия (памятники истории и культуры) независимо от категории их историко-культурного значения в случаях, установленных законодательством РФ; 21) имущество, предназначенное для содействия развитию малого и среднего предпринимательства на территории муниципального района, в том числе для формирования и развития инфраструктуры поддержки субъектов малого и среднего предпринимательства; 22) имущество, предназначенное для оказания поддержки социально ориентированным некоммерческим организациям на территории поселения; 23) иное имущество, необходимое для осуществления полномочий по решению вопросов местного значения муниципальных районов.

В собственности городских округов могут находиться все виды имущества, перечисленные выше.

Состав имущества внутригородских территорий городов федерального значения, как уже отмечалось выше, определяется наряду с федеральным законодательством законами данных городов. Они вправе закреплять за собой виды имущества, которое может находиться в муниципальной собственности, с целью обеспечения единства городского хозяйства.

То обстоятельство, что согласно ст. 50 Федерального закона от 06.10.2003 № 131-ФЗ перечисленные выше объекты «могут» находиться в муниципальной собственности, означает, во-первых, что не все входящие в законодательно закрепленный перечень объекты обязательно должны иметься в собственности муниципальных образований. Во-вторых, в собственности конкретных муниципальных образований могут находиться только те объекты из законодательно закрепленных в ст. 50 Федерального закона от 06.10.2003 № 131-ФЗ, которые целевым образом обеспечивают компетенцию указанных муниципальных образований, их органов местного самоуправления. А компетенция разных муниципальных образований даже одного вида может различаться, когда, например, отдельные государственные полномочия передаются не в целом тому или иному виду муниципальных образований, а конкретным муниципальным образованиям.

В последнее время особую актуальность получил вопрос отчуждения недвижимого имущества, находящегося в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства. Вступление в силу

Федерального закона от 22.07.2008 № 159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации» привело к массовому обращению субъектов малого и среднего предпринимательства в органы местного самоуправления по поводу выкупа муниципального недвижимого имущества, находящегося в аренде у указанных субъектов. В связи с тем что арендные платежи обычно составляют второй по значимости источник формирования бюджетов муниципальных образований, то органы местного самоуправления крайне неохотно удовлетворяли требования субъектов малого и среднего предпринимательства. При этом арбитражные суды зачастую разрешали и продолжают разрешать соответствующие споры в пользу предпринимателей. При этом, арбитражные суды руководствуются, прежде всего, Информационным письмом Президиума ВАС РФ от 05.11.2009 № 134 «О некоторых вопросах применения Федерального закона «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации». Указанное письмо было издано до выявления КС РФ в своем Постановлении от 20.12.2010 № 22-П конституционно-правового смысла отдельных положений данного Закона. Вместе с тем, КС РФ в данном Постановлении указал, что сами по себе положения ч. 8 ст. 4 и ч. 4 ст. 9 Федерального закона «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации» не обязывают к передаче имущества из муниципальной собственности в собственность частную без согласия собственника, а потому конституционные права муниципальных образований не нарушают.

Соблюдение баланса между интересами поддержки малого и среднего предпринимательства и самостоятельностью местного самоуправления в распоряжении муниципальной собственностью обеспечивается, в частности, предоставлением органам местного самоуправления возможности утверждать перечни муниципального имущества, свободного от прав третьих лиц (за исключением имущественных прав субъектов малого и среднего предпринимательства), используемого для поддержки предпринимательства и не подлежащего отчуждению в частную собственность. В силу конституционных принципов правового государства и неприкосновенности собственности (ч. 1 ст. 1; ст. 35; ч. 2 и 3 ст. 55 Конституции РФ) принятие решений о возможности принудительной приватизации арендуемых субъектами малого и среднего предпринимательства объектов муниципальной собственности должно осуществляться по надлежащей юридической процедуре при эффективном судебном контроле, позволяющем оценить целевое назначение имущества, определенное муниципальными правовыми актами, планируемое использование объектов муниципальной собственности, на приватизацию которых у субъектов малого и среднего предпринимательства возникает преимущественное право, основания возникновения права муниципальной собственности на конкретное имущество, последствия отчуждения муниципального имущества для его собственника и соответствие имущества положениям законодательства о составе объектов муниципальной собственности, а также установить, предпринимались ли органами местного самоуправления действия, направленные на его использование в дальнейшем с целью реализации функций, возложенных на муниципальное образование. В противном случае не соблюдался бы баланс конституционно защищаемых ценностей. Положения ч. 2 и 3 ст. 9 названного Закона не предполагают возможность принудительного отчуждения из муниципальной собственности объектов, хотя и предоставленных в аренду субъектам малого и среднего предпринимательства, но необходимых муниципальным образованиям для решения вопросов местного значения и соответствующих требованиям законодательства о составе объектов муниципальной собственности, в том числе тех объектов, которые были созданы (приобретены) муниципальными образованиями за счет собственных средств, а не поступили в муниципальную собственность в процессе разграничения общегосударственной собственности. Отчуждение же объектов муниципального имущества по воле собственника, а также того имущества, которое в соответствии с требованиями федерального законодательства не должно находиться в муниципальной собственности, возможно только с надлежащим возмещением и в силу этого не противоречит Конституции РФ.

Пункт 3 ст. 215 ГК устанавливает, что имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с ГК (ст. 294, 296). В то же время средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Так, например, в муниципальном образовании «город Екатеринбург» представительным органом принято Положение о порядке управления муниципальным имуществом, составляющим муниципальную казну муниципального образования «город Екатеринбург» от 08.12.2009 № 66/14. Указанный муниципальный нормативный правовой акт устанавливает общие принципы и порядок управления муниципальным имуществом, составляющим муниципальную казну муниципального образования «город Екатеринбург», при этом данный акт не распространяется на управление средствами бюджета муниципального образования, составляющими муниципальную казну.

Среди источников формирования муниципальной казны в г. Екатеринбурге этот акт выделяет следующее имущество: переданное в состав муниципальной казны муниципальными унитарными предприятиями и муниципальными бюджетными или автономными учреждениями; вновь созданное или приобретенное за счет средств бюджета муниципального образования; переданное в собственность муниципального образования в порядке, предусмотренном законодательством РФ о разграничении государственной собственности на федеральную собственность, собственность субъектов РФ и муниципальную собственность; переданное в собственность муниципального образования в порядке, предусмотренном законодательством РФ о разграничении предметов ведения и полномочий между Российской Федерацией, субъектами РФ и муниципальными образованиями; переданное в собственность муниципального образования юридическими и физическими лицами по гражданско-правовым договорам; поступившее в собственность муниципального образования на иных законных основаниях.

Основаниями для выбытия муниципального имущества из состава муниципальной казны г. Екатеринбурга являются: прекращение права муниципальной собственности на муниципальное имущество; закрепление муниципального имущества за муниципальными унитарными предприятиями на праве хозяйственного ведения или за муниципальными бюджетными или автономными учреждениями на праве оперативного управления; списание муниципального имущества по причине физического, морального износа, ликвидации (в том числе сноса объектов недвижимости) или гибели (уничтожения), хищения имущества.

Согласно Федеральному закону от 06.10.2003 № 131-ФЗ органы местного самоуправления ведут реестры муниципального имущества в порядке, установленном уполномоченным Правительством РФ федеральным органом исполнительной власти.

Министерство экономического развития РФ 30.08.2011 издало приказ № 424 «Об утверждении Порядка ведения органами местного самоуправления реестров муниципального имущества». В соответствии с указанным актом объектами учета в реестрах являются:

- – находящееся в муниципальной собственности недвижимое имущество (здание, строение, сооружение или объект незавершенного строительства, земельный участок, жилое, нежилое помещение или иной прочно связанный с землей объект, перемещение которого без соразмерного ущерба его назначению невозможно, либо иное имущество, отнесенное законом к недвижимости);

- – находящееся в муниципальной собственности движимое имущество, акции, доли (вклады) в уставном (складочном) капитале хозяйственного общества или товарищества либо иное не относящееся к недвижимости имущество, стоимость которого превышает размер, установленный решениями представительных органов соответствующих муниципальных образований, а также особо ценное движимое имущество, закрепленное за автономными и бюджетными муниципальными учреждениями и определенное в соответствии с Федеральными законами от 03.11.2006 № 174-ФЗ

«Об автономных учреждениях» и от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»;

– муниципальные унитарные предприятия, муниципальные учреждения, хозяйственные общества, товарищества, акции, доли (вклады) в уставном (складочном) капитале которых принадлежат муниципальным образованиям, иные юридические лица, учредителем (участником) которых является муниципальное образование.

Ведение реестров осуществляется уполномоченными органами местного самоуправления соответствующих муниципальных образований. Орган местного самоуправления, уполномоченный вести реестр, обязан: обеспечивать соблюдение правил ведения реестра и требований, предъявляемых к системе ведения реестра, соблюдение прав доступа к реестру и защиту государственной и коммерческой тайны; осуществлять информационно-справочное обслуживание, выдавать выписки из реестров.

Реестры ведутся на бумажных и электронных носителях. В случае несоответствия информации на указанных носителях приоритет имеет информация на бумажных носителях. Сведения об объектах учета, содержащихся в реестрах, носят открытый характер и предоставляются любым заинтересованным лицам в виде выписок из реестров. Предоставление сведений об объектах учета осуществляется органом местного самоуправления, уполномоченным на ведение реестра, на основании письменных запросов в 10-дневный срок со дня поступления запроса.

- В связи с принятием Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», которым произведено перераспределение полномочий в сфере оказания медицинской помощи населению в Российской Федерации, Федеральным законом от 29.11.2010 № 313-ФЗ из перечня имущества муниципальных районов исключено имущество, предназначенное для оказания на территории муниципального района скорой медицинской помощи, первичной медико-санитарной помощи в амбулаторно-поликлинических, стационарно-поликлинических и больничных учреждениях, медицинской помощи женщинам в период беременности, во время и после родов.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе