Содержание

- Порядок передачи муниципального имущества с баланса на баланс

- Передача движимого имущества с баланса на баланс в мвд

- Постановление о принятии на баланс имущества домофонного оборудования

- Порядок передачи имущества с баланса на баланс

- Прием-передача основных средств и материалов у учреждений (Зернова И.)

- Передача имущества между головным и дочерним предприятиями: налоговые последствия различных вариантов

- Бухгалтерский учет

- Как принять на баланс уже имеющееся и действующее ОС?

Порядок передачи муниципального имущества с баланса на баланс

N 47/11)

Передача муниципального имущества предприятий и учреждений с баланса на баланс осуществляется исключительно с разрешения КУИ г.

Ивантеевки. 1.4. Передача объектов, находящихся на балансе одного муниципального предприятия (учреждения), другому муниципальному предприятию (учреждению) или органу управления осуществляется, как правило, безвозмездно.

1.5. В отдельных случаях по решению Комитета по управлению имуществом г. Ивантеевки возможна передача имущества на баланс некоммерческим организациям (благотворительным организациям, фондам, профсоюзным и т.п.) безвозмездно. 1.6. В случае если здание, находящееся на балансе одного предприятия (учреждения), строилось за счет централизованных источников финансирования либо при долевом участии нескольких предприятий (учреждений) и предназначалось для их совместного размещения, Комитет по управлению имуществом г.

Ивантеевки вправе закрепить такое здание или его части за несколькими предприятиями (учреждениями) на условиях хозяйственного ведения (оперативного управления) независимо от того, на чьем балансе оно находится.

Передача движимого имущества с баланса на баланс в мвд

Следовательно, имущество казны может отразить в своем учете только уполномоченный орган по учету имущества казны публично-правового образования.

Внимание Обычно полномочиями по осуществлению бюджетного учета имущества казны наделяется уполномоченный орган по управлению имуществом, если он является самостоятельным юридическим лицом, или сама администрация муниципального образования. Важно Если в публично-правовом образовании есть хотя бы одна единица имущества казны, должно быть разработано и узаконено Положение о казне публично-правового образования.

Многие вопросы в отношении порядка бюджетного имущества казны в Инструкции Минфина России от 01.12.2010 № 157н не оговорены. Списание объекта Порядок отражения в бюджетному учете операций по списанию основных средств устанавливает Инструкция по бюджетному учету, утвержденная приказом Минфина России от 30 декабря 2008 г. № 148н (далее – Инфо Инструкция № 148н), а также ведомственные приказы и инструкции.

Контроль за исполнением настоящего приказа возложить на заместителя генерального директора Прохорова В.А.Генеральный директорВ.Г.АртюховПриложениек приказу Росавтодораот 05.04.2000 N 136Москва2000 год 1.1.

Настоящие Методические указания о порядке закрепления, передачи с баланса на баланс и списания федерального имущества дорожного хозяйства, в том числе приобретенного за счет средств Федерального дорожного фонда Российской Федерации (далее — Методические указания) содержат обобщение положений по совершению хозяйственных операций с федеральным имуществом дорожного хозяйства, установленных действующими нормативными правовыми актами, в том числе:;; в редакции ; (с изменениями и дополнениями).1.2.

Методические указания применяются подведомственными Росавтодору федеральными государственными учреждениями и органами управления дорожным хозяйством субъектов Российской Федерации, осуществляющими

N 419 1. Общие положения 1.1. Настоящее Положение разработано в соответствии с постановлением Верховного Совета РФ от 27.12.91 N 3020-1, распоряжением Президента РФ от 18.03.92 N 114-рп, Указом Президента РФ от 14.10.92 N 1231.

1.2. Распоряжение основными средствами и имущественными правами государственных предприятий, организаций и учреждений (в дальнейшем — предприятия), находящихся в федеральной и областной собственности, осуществляется по решению Мособлкомимущества.

1.3. Мособлкомимущество осуществляет контроль за использованием имущества предприятий, находящихся в федеральной и областной собственности. Передача государственного имущества предприятий с баланса на баланс осуществляется исключительно с разрешения Мособлкомимущества. 1.4. Районные (городские) комитеты по управлению имуществом, обладающие полномочиями территориального агентства Комитета по управлению имуществом Московской

Постановление о принятии на баланс имущества домофонного оборудования

Перечень имущества, передаваемого в оперативное управление Психиатрической больнице N 3 им.

И.И.Скворцова-Степанова Приложение 2к приказу Комитетапо здравоохранениюот 22.05.97 N 210 NN пп Наименование Кол-воединиц Балансоваястоимость -рублей Остаточнаястоимость -рублей 1. Рентгенаппарат РУД-145 1 54277684 0 2.

Рентгенаппарат Medicor(Венгрия) 1 81134432 0 3.

Рентгенаппарат 12П-5 1 13794581 0 4. Рентгенаппарат ЭРГА-03 1 35512495 0 5. Рентгенаппарат ЭРГА-03 1 20349823 10174911 6. Аппарат «Полинаркон» 1 6564317 0 7. Калориметр КФК-2 7 54497269 0 8. Спектрофотометр СФ-26 1 30211272 0 9. Спектрофотометр СФ-46 1 23028970 0 10. Микрокалориметр МКФ 2 7210804 0 11.

Вложения в основное средство — особо ценное движимое имущество учреждения»; к иному движимому имуществу, — на счете 0 106 31 000 «Вложения в основное средство — иное движимое имущество учреждения».

Зачастую в договоре по установке

Приложение N 2. Положение о порядке передачи объектов, находящихся на балансе муниципальных предприятий и учреждений, на баланс другим государственным и муниципальным предприятиям и некоммерческим организациям (утв.

решением Совета депутатов г. Ивантеевки от 26 февраля 1997 г.

N 47/11)

Передача муниципального имущества предприятий и учреждений с баланса на баланс осуществляется исключительно с разрешения КУИ г. Ивантеевки. 1.4. Передача объектов, находящихся на балансе одного муниципального предприятия (учреждения), другому муниципальному предприятию (учреждению) или органу управления осуществляется, как правило, безвозмездно.

1.5. В отдельных случаях по решению Комитета по управлению имуществом г.

Ивантеевки возможна передача имущества на баланс некоммерческим организациям (благотворительным организациям, фондам, профсоюзным и т.п.) безвозмездно. 1.6. В случае если здание, находящееся на балансе одного предприятия (учреждения), строилось за счет централизованных источников финансирования либо при долевом участии нескольких предприятий (учреждений) и предназначалось для их совместного размещения, Комитет по управлению имуществом г. Ивантеевки вправе закрепить такое здание или его части за несколькими предприятиями (учреждениями) на условиях хозяйственного ведения (оперативного управления) независимо от того, на чьем балансе оно находится. 2.

Порядок передачи имущества с баланса на баланс

Основанием для этого могут быть следующие варианты:

- продажа (покупка);

- реорганизация (предусмотрено две формы – выделения и разделения);

- внесение собственности в сумму основных активов (уставной капитал).

В рамках настоящей статьи рассмотрен краткий порядок передачи имущества с баланса на баланс при создании одного или нескольких обществ с последующей передачей части прав при сохранении деятельности фирмы.

То есть, речь идет о реорганизации компании в форме выделения. Порядок, предусматривающий передачу прав, обязательств, имущества с баланса одной компании на баланс другой Понятие «реорганизация» предусматривает полную или частичную смену владельцев компании.

Происходит образование нового юридического лица или ликвидации общества.

В результате универсального правопреемства происходит

Об утверждении положения о порядке передачи объектов, находящихся на балансе у государственных предприятий и учреждений области

Передача объектов, находящихся на балансе одного государственного предприятия (учреждения), другому государственному предприятию (учреждению) или органу управления осуществляется, как правило, безвозмездно.1.4.

Процедура происходит на основании ГК, а именно статей 57 – 60.

Прием-передача основных средств и материалов у учреждений (Зернова И.)

Чаще всего в образовательное учреждение основные средства и материальные запасы (далее — имущество) поступают от учреждений, подведомственных одному главному распорядителю бюджетных средств (внутриведомственная передача), а также от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (межведомственная передача). В то же время образовательное учреждение может выступать не только как принимающая сторона, но и как передающая. Как осуществляется процесс приема-передачи? Какими документами оформлять эти операции? Как в бухгалтерском учете отразить поступление и передачу имущества? Как начислить амортизацию по поступившему основному средству? На эти и другие вопросы вы найдете ответы в нашей статье.

Правомерность передачи имущества

Согласно ст. 296 ГК РФ государственные (муниципальные) учреждения пользуются имуществом, закрепленным за ними на праве оперативного управления, в соответствии с целями своей деятельности и назначением этого имущества в установленных законом пределах.

Выясним, вправе ли учреждения самостоятельно распоряжаться материальными ценностями, закрепленными за ними на праве оперативного управления.

Из п. 4 ст. 298 ГК РФ следует, что казенные учреждения не вправе отчуждать либо иным способом распоряжаться любым имуществом без согласия его собственника.

Автономные и бюджетные учреждения не могут самостоятельно распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ними собственником или приобретенным за счет средств, выделенных им на это собственником. Остальным имуществом, находящимся у них на праве оперативного управления, указанные учреждения вправе распоряжаться самостоятельно (п. 2 ст. 3 Федерального закона N 174-ФЗ <1>, п. 10 ст. 9.2 Федерального закона N 7-ФЗ <2>).

<1> Федеральный закон от 03.11.2006 N 174-ФЗ «Об автономных учреждениях».

<2> Федеральный закон от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

К сведению. Особо ценным является движимое имущество, без которого осуществление учреждением своей уставной деятельности будет затруднено. Порядок отнесения имущества к категории особо ценного установлен Постановлением Правительства РФ от 26.07.2010 N 538 в соответствии с требованиями п. 11 ст. 9.2 Федерального закона N 7-ФЗ и п. 3.2 ст. 3 Федерального закона N 174-ФЗ.

Таким образом, передача определенных видов имущества должна согласовываться бюджетными и автономными учреждениями с учредителями.

Документальное оформление передачи (получения) имущества

В целях обеспечения своевременного и достоверного отражения в бухгалтерском учете хозяйственных операций (результатов операций) учреждение должно сформировать первичный учетный документ в момент их совершения, а если это не представляется возможным — непосредственно по окончании операции (п. 9 Инструкции N 157н <3>).

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Хозяйственная операция по передаче (получению) имущества (требующая согласования с учредителем) должна быть оформлена распорядительным актом (распоряжением) учредителя (учредителей) о передаче (получении) имущества.

Непосредственная передача (получение) имущества передающим и принимающим учреждением оформляется:

— актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) (не оформляется на объекты библиотечного фонда);

— актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031);

— актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением в определенных законодательством РФ случаях документов о государственной регистрации прав на недвижимость или их копий, заверенных в установленном порядке;

— актом о приемке материалов (ф. 0315004);

— товарно-сопроводительными документами, иными первичными учетными документами, подтверждающими передачу (получение) материальных ценностей.

Передача стоимости имущества и суммы начисленной амортизации (при ее наличии) оформляется извещением (ф. 0504805), составляемым в двух экземплярах. Один экземпляр извещения с отметкой учреждения о получении объекта имущества возвращается передающему учреждению.

Бухгалтерский учет операций по передаче (получению) Имущества

При передаче (получении) основного средства в бухгалтерском учете:

— передающего учреждения — нужно произвести списание балансовой стоимости ОС и суммы ранее начисленной амортизации (п. 29 Инструкции N 157н);

— принимающего учреждения — нужно поставить основное средство на учет по переданной балансовой стоимости и отразить в учете сумму ранее начисленной амортизации.

Материальные запасы у передающей стороны будут списываться согласно принятому в рамках учетной политики способу определения их стоимости при выбытии, а принимающая сторона по этой стоимости примет их к учету.

Приведем в таблице основные проводки по передаче (получению) имущества.

|

При передаче |

При получении |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Казенные учреждения |

||||

|

Списание с учета (принятие к учету) объекта основных средств по ранее сформированной стоимости, полученного (переданного): |

||||

|

а) от учреждения, подведомственного одному главному распорядителю бюджетных средств (внутриведомственная передача): |

||||

|

— на балансовую стоимость основного средства; |

1 304 04 310 |

1 101 xx 410 |

1 101 xx 310 |

1 304 04 310 |

|

— на сумму начисленной амортизации |

1 104 xx 410 |

1 304 04 310 |

1 304 04 310 |

1 104 xx 410 |

|

б) от учреждения, подведомственного другому главному распорядителю бюджетных средств одного уровня бюджета (межведомственная передача): |

||||

|

— на балансовую стоимость основного средства; |

1 401 20 241 |

1 101 xx 410 |

1 101 xx 310 |

1 401 10 180 |

|

— на сумму начисленной амортизации |

1 104 xx 410 |

1 401 20 241 |

1 401 10 180 |

1 104 xx 410 |

|

Списание с учета (принятие к учету) материальных запасов, списанных (поступивших): |

||||

|

— от учреждений, подведомственных одному главному распорядителю бюджетных средств; |

1 304 04 340 |

1 105 xx 440 |

1 105 xx 340 |

1 304 04 340 |

|

— от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета |

1 401 20 241 |

1 105 xx 440 |

0 105 xx 340 |

0 401 10 180 |

|

Бюджетные учреждения |

||||

|

Списание с учета (принятие к учету) объекта основных средств по ранее сформированной стоимости, полученного (переданного) от государственных (муниципальных) учреждений: |

||||

|

— на балансовую стоимость основного средства; |

0 401 20 241 |

0 101 xx 410 |

0 101 xx 310 |

0 401 10 180 |

|

— на сумму начисленной амортизации |

0 104 xx 410 |

0 401 20 241 |

0 401 10 180 |

0 104 xx 410 |

|

Прекращение (закрепление) права оперативного управления материальными запасами при их передаче (получении) |

0 401 20 241 |

0 105 xx 440 |

0 105 xx 340 |

0 401 10 180 0 210 06 660 |

|

Автономные учреждения |

||||

|

Списание с учета (принятие к учету) объекта основных средств по ранее сформированной стоимости, полученного (переданного) от государственных (муниципальных) учреждений: |

||||

|

— на балансовую стоимость основного средства; |

0 401 20 241 |

0 101 xx 000 |

0 101 xx 000 |

0 401 10 180 |

|

— на сумму начисленной амортизации |

0 104 xx 000 |

0 401 20 241 |

0 401 10 180 |

0 104 xx 000 |

|

Прекращение (закрепление) права оперативного управления материальными запасами при их передаче (получении) |

0 401 20 241 |

0 105 xx 000 |

0 105 xx 000 |

0 401 10 180 |

Пример 1. На основании распорядительного акта между бюджетными образовательными учреждениями, подведомственными одному главному распорядителю бюджетных средств, произведена приемка-передача оборудования, приобретенного ранее за счет средств целевой субсидии, балансовой стоимостью 180 000 руб. (особо ценное движимое имущество). На него начислена амортизация в сумме 26 000 руб. Оформлены извещение и акт приема-передачи оборудования. Оборудование принято к бухгалтерскому учету. У принимающего учреждения оборудование будет использоваться для выполнения госзадания.

В бухгалтерском учете эти операции будут отражены следующим образом.

|

Дебет |

Кредит |

Сумма, руб. |

|

|

В учете передающего учреждения |

|||

|

Отражено в бухгалтерском учете списание: |

|||

|

— балансовой стоимости оборудования; |

4 401 20 241 |

4 101 24 410 <*> |

180 000 |

|

— начисленной амортизации |

4 104 24 410 |

4 401 20 241 |

26 000 |

|

В учете принимающего учреждения |

|||

|

Отражено в бухгалтерском учете принятие оборудования: |

|||

|

— на сумму балансовой стоимости; |

4 101 24 310 |

4 401 10 180 |

180 000 |

|

— на сумму начисленной амортизации |

4 401 10 180 |

4 104 24 410 |

26 000 |

<*> Оборудование, оплаченное за счет средств целевой субсидии, принимается к учету по коду вида деятельности 4.

Передача (поступление) имущества может происходить также между головным учреждением и его обособленным подразделением, состоящим на самостоятельном балансе. Стандартные проводки при этом в зависимости от типа учреждения будут выглядеть следующим образом.

|

При передаче |

При получении |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Передача (получение) между головным учреждением и обособленным подразделением: |

||||

|

а) основных средств: |

||||

|

— на балансовую стоимость основного средства; |

0 304 04 310 |

0 101 xx 410 (000) <*> |

0 101 xx 310 (000) |

0 304 04 310 |

|

— на сумму начисленной амортизации |

0 104 xx 410 (000) |

0 304 04 310 |

0 304 04 310 |

0 104 xx 410 (000) |

|

б) материальных запасов |

0 304 04 340 |

0 105 xx 440 (000) |

0 105 xx 340 (000) |

0 304 04 340 |

<*> (000) — в учете автономных учреждений.

Пример 2. В филиал автономного учреждения поступило извещение о передаче ему от головного учреждения материальных запасов (относятся к прочим материальным запасам — иному движимому имуществу), приобретенных за счет средств от приносящей доход деятельности. Филиал наделен полномочиями юридического лица и ведет самостоятельный баланс. К извещению приложен акт приемки материалов на сумму 48 000 руб. Материальные запасы предназначены для использования в приносящей доход деятельности.

В бухгалтерском учете передача (поступление) материальных запасов отразится следующими записями:

Передача имущества между головным и дочерним предприятиями: налоговые последствия различных вариантов

Передача имущества между головным и дочерним предприятиями:

налоговые последствия различных вариантов

А.А. Трубников,

налоговый консультант

В финансово-хозяйственной деятельности крупных предприятий (в том числе холдингов, состоящих из многих организаций) нередко возникают ситуации, связанные с необходимостью использования активов, являющихся собственностью одного предприятия, в деятельности другого предприятия, в том числе и необходимость перевода активов с баланса одного юридического лица на баланс другого. На практике это может быть осуществлено различными способами, основными из которых являются следующие:

1) безвозмездная передача/взнос в имущество общества с ограниченной ответственностью;

2) купля/продажа;

3) передача оборудования в аренду/лизинг;

4) увеличение уставного капитала дочерних компаний — передача оборудования в качестве вклада в уставный капитал;

5) реорганизация.

Выбор того способа, с помощью которого предприятие осуществит перевод активов, зависит от множества факторов, а именно: цели осуществляемого перевода, возможности предприятия, организационной структуры бизнеса, необходимости сохранения контроля над активами, необходимости последующей ликвидации юридического лица, на балансе которого передаваемые активы находились ранее, и т.д.

Кроме того, применение каждого способа связано с возникновением тех или иных налоговых потерь (НДС, налог на прибыль) как у передающего активы предприятия, так и у принимающего.

В настоящей статье будут рассмотрены различные способы перевода активов (на примере основных средств) и проведен сравнительный анализ налоговых последствий при применении различных вариантов перевода активов.

1. Безвозмездная передача/взнос в имущество общества с ограниченной ответственностью

Одним из способов перевода активов на баланс другого юридического лица является их безвозмездная передача.

Понятие «безвозмездность» определено в Гражданском кодексе Российской Федерации (ГК РФ). В ст. 423 ГК РФ установлено, что договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным. Соответственно, безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.

Если принимающая сторона создана в форме общества с ограниченной ответственностью, то данный перевод может также быть осуществлен посредством внесения вклада в имущество общества. Согласно ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) участники общества с ограниченной ответственностью обязаны, если это предусмотрено уставом общества, по решению общего собрания участников вносить вклады в имущество общества пропорционально их долям в уставном капитале общества, если иной порядок не принят уставом общества. В соответствии с п. 4 ст. 27 Закона N 14-ФЗ вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников общества в уставном капитале общества.

Налог на прибыль. По нашему мнению, данные суммы являются для передающей стороны внереализационным расходом и не принимаются при исчислении налога на прибыль (подпункт 16 ст. 270 НК РФ).

Что касается принимающей стороны, то, по нашему мнению, данные суммы следует признать внереализационным доходом. При исчислении налогооблагаемой прибыли в качестве дохода данная сумма как безвозмездно полученная1 от учредителя, чья доля в уставном капитале составляет более 50 %, учтена не будет (подпункт 11 п. 1 ст. 251 НК РФ). При этом полученное имущество (например, оборудование связи) в течение одного года со дня его получения не может быть передано третьим лицам — в противном случае следует начислить налог на прибыль.

Если доля участия в уставном капитале составляет 50 % и менее, то налог на прибыль уплачивается в общеустановленном порядке. Налогооблагаемая база определяется исходя из рыночных цен, но не ниже остаточной стоимости передаваемого имущества. Информация о ценах подтверждается налогоплательщиком — получателем имущества документально (например, данными бухгалтерского учета передающей стороны) или посредством проведения независимой оценки. Налог на прибыль в этом случае должен быть исчислен и уплачен в том отчетном периоде, в котором предприятием были получены безвозмездно переданные основные средства.

Налог на добавленную стоимость. НК РФ предусмотрено, что реализацией товаров, работ или услуг признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. В случаях, особо предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе также может признаваться реализацией.

В соответствии с п. 1 ст. 146 НК РФ в целях исчисления НДС передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Следовательно, при оформлении передачи активов в виде безвозмездной передачи/взноса в имущество общества с ограниченной ответственностью оборот по реализации оборудования у передающей стороны на основании подпункта 1 п. 1 ст. 146 НК РФ подлежит обложению НДС. Налоговая база определяется как стоимость оборудования, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ (п. 2 ст. 154 НК РФ).

В свою очередь, принимающая сторона по активам, полученным безвозмездно, не имеет права принять НДС к зачету, поскольку вычету подлежат только суммы налога, фактически уплаченные при приобретении.

Если же взносы в имущество общества с ограниченной ответственностью считать передачей, носящей инвестиционный характер, то на основании подпункта 4 п. 3 ст. 39 НК РФ объекта обложения НДС не возникает, так как отсутствует реализация. Однако в этом случае суммы НДС, ранее принятые к вычету по приобретенным активам в части их остаточной (на момент передачи дочерним организациям) стоимости, подлежат восстановлению и уплате в бюджет на основании п. 3 ст. 170 НК РФ и подпункта 4 п. 2 ст. 170 НК РФ (см. п. 3.3.3 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2000 N БГ-3-03/447).

2. Купля/продажа

Порядок заключения договоров купли-продажи регулируется главой 30 ГК РФ. В целом правовое регулирование договора купли-продажи основных средств определяется общими положениями, изложенными в главе 30 ГК РФ. Отличительной особенностью купли-продажи основных средств является то, что если по договору купли-продажи будет реализовано недвижимое имущество, учитываемое в бухгалтерском учете в составе основных средств, то такой договор подлежит обязательной государственной регистрации (ст. 551 ГК РФ).

Налог на прибыль. Согласно ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ. При реализации имущества налогоплательщик также вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по хранению, обслуживанию и транспортировке реализуемого имущества. Если основные средства будут реализованы по цене (без учета НДС), равной их остаточной стоимости (первоначальная стоимость за минусом суммы начисленного износа), то у передающей стороны не возникнет налогооблагаемой прибыли, и, таким образом, налоговые потери будут минимизированы.

Если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Если перевод основных средств с баланса одного юридического лица на баланс другого юридического лица осуществляется посредством купли-продажи, особое внимание следует уделить ценам сделки, установленным до- говором купли-продажи.

Если передача будет осуществлена от материнской компании дочерним компаниям, следует иметь в виду налоговые последствия данной сделки (признание сторон сделки взаимозависимыми лицами).

Понятие «взаимозависимые лица» определено ст. 20 НК РФ, в соответствии с которой взаимозависимыми признаются физические лица или организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности, а именно:

1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 %. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях или отношениях родства или свойства.

При этом если цена, по которой были реализованы основные фонды, отклоняется в сторону повышения или в сторону понижения более чем на 20 % от рыночной цены идентичных товаров, налоговый орган вправе осуществлять контроль над ценой сделки и вынести решение о доначислении налога и пени исходя из рыночных цен (ст. 40 НК РФ).

Налог на добавленную стоимость. В соответствии со ст. 146 НК РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации. При этом под товаром понимается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). Таким образом, при переводе основных средств посредством заключения договора купли-продажи предприятие, с баланса которого передаются основные средства, является плательщиком НДС. Объектом обложения НДС будет являться цена передаваемых основных средств, установленная в соответствующем договоре купли-продажи.

Момент включения НДС в налоговую базу зависит от учетной политики, которую приняло передающее активы предприятие в целях исчисления НДС (ст. 167 НК РФ). Если моментом определения налоговой базы является день отгрузки (передачи) товара (работ, услуг), то обязанность по уплате НДС возникает у продавца активов по факту их передачи, если день оплаты отгруженных товаров (выполненных работ, оказанных услуг), — то по факту оплаты активов (если оплата осуществляется в рассрочку, — то постепенно, по мере погашения задолженности). Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателя товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (выполнением работ, оказанием услуг), за исключением прекращения встречного обязательства путем выдачи покупателем-векселедателем собственного векселя. Оплатой товаров (работ, услуг), в частности, признаются:

1) поступление денежных средств на счета налогоплательщика (его комиссионера, поверенного или агента) в банке или в кассу налогоплательщика (комиссионера, поверенного или агента);

2) прекращение обязательства зачетом;

3) передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом.

В свою очередь, предприятие, приобретающее основные средства по договору купли-продажи, имеет право на применение налогового вычета по НДС в сумме, равной сумме НДС, подлежащей уплате в бюджет передающим предприятием.

Основаниями для произведения налогового вычета будут являться:

— приобретение основных средств для осуществления операций, признаваемых главой 21 НК РФ объектами налогообложения;

— оплата приобретенных основных средств;

— наличие счета-фактуры, оформленного в соответствии с требованиями ст. 169 НК РФ и постановления Правительства РФ от 02.12.2000 N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

Следовательно, при переводе основных средств с баланса одного юридического лица на баланс другого юридического лица посредством заключения договора купли-продажи у передающей стороны возникает обязанность по исчислению и уплате НДС, а у принимающей стороны — право на применение налогового вычета по НДС в эквивалентной сумме. Таким образом, при рассмотрении данной сделки с точки зрения обеих сторон (принимающей и передающей) при использовании вышеуказанного варианта перевода активов налоговых потерь, связанных с НДС, не возникает.

3. Передача оборудования в аренду/лизинг

3.1. Аренда оборудования

При сдаче оборудования в аренду передающая организация будет плательщиком НДС (налоговая база будет устанавливаться в зависимости от размера арендных платежей) и налога на прибыль (налоговая база будет устанавливаться в зависимости от размера арендных платежей и от величины расходов).

Для принимающей организации сумма НДС будет (при соблюдении всех соответствующих условий) принята к вычету. Арендные платежи за арендуемое имущество будут учтены в составе прочих расходов, связанных с производством и реализацией (подпункт 10 п. 1 ст. 264 НК РФ).

3.2. Лизинг оборудования

Для квалификации договора, на основании которого оборудование передается дочерним предприятиям в пользование, как договора лизинга (в отличие от обычной аренды) необходимо соблюдение ряда обязательных условий, установленных Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ):

1) договор должен предусматривать приобретение лизингового имущества специально для сдачи его в последующем в лизинг лизингополучателю. При этом лизингополучатель должен указать приобретаемое имущество и продавца либо предоставить соответствующий выбор лизингодателю (ст. 2 Закона N 164-ФЗ);

2) приобретение лизингового имущества лизингодателем должно быть обусловлено договором лизинга (п. 4 ст. 15 Закона N 164-ФЗ).

Налог на прибыль. Порядок исчисления налога на прибыль и принятия в составе расходов лизинговых платежей при лизинге также аналогичен порядку, который применяется при аренде2.

При этом если имущество, полученное по договору лизинга, учитывается у лизингополучателя, лизинговые платежи признаются расходом за вычетом сумм начисленной в соответствии со ст. 259 НК РФ по этому имуществу амортизации (подпункт 10 п. 1 ст. 264 НК РФ), поскольку сумма амортизации также будет учтена в составе соответствующих расходов.

Кроме того, по сравнению с обычной арендой передача имущества в лизинг более выгодна с точки зрения налоговых последствий, поскольку позволяет в целях налогообложения прибыли применять специальный коэффициент амортизации не выше 3. Коэффициент применяется той стороной договора лизинга (лизингополучателем или лизингодателем), у которой основные средства учитываются на балансе согласно условиям договора лизинга. Исключение составляют основные средства 1, 2 и 3-й амортизационных групп при использовании нелинейного метода (п. 7 ст. 259 НК РФ). При этом правомерность применения повышающего коэффициента амортизации зависит от правильности квалификации соответствующего договора как договора лизинга.

Налог на добавленную стоимость. Порядок исчисления и принятия к вычету сумм НДС при лизинге аналогичен порядку, который применяется при аренде.

Читателям журнала следует также принимать во внимание, что согласно подпункту 4 п. 1 ст. 6 и ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем» (далее — Закон N 115-ФЗ) если по до- говору финансовой аренды (лизинга) организация выступает в качестве лизингодателя (лизингополучателя) и сумма сделки равна или превышает 600 000 руб., то она обязана направить в уполномоченный орган информацию, предусмотренную Законом N 115-ФЗ. При этом днем (датой) совершения такой операции в целях Закона N 115-ФЗ следует считать дату фактического получения или предоставления предмета лизинга по договору финансовой аренды (лизинга), то есть дату составления акта приемки-передачи или иного документа, подтверждающего факт передачи имущества, а суммой — стоимость предмета лизинга .

4. Передача оборудования в качестве вклада в уставный капитал

Перевод активов с баланса одного юридического лица на баланс другого юридического лица может быть осуществлен путем внесения соответствующих активов в качестве вклада в уставный капитал.

Право собственности на передаваемое имущество переходит от предприятия-учредителя (передающая сторона) к создаваемому юридическому лицу (принимающая сторона). При этом участник общества (акционерного общества, общества с ограниченной ответственностью и т.д.) приобретает обязательственное право требования (долю в уставном капитале). Он вправе по своему усмотрению распорядиться своей долей в уставном капитале в соответствии с требованиями закона и устава общества.

Средства, вложенные организацией в уставный капитал какого-либо предприятия, рассматриваются у нее как долгосрочные финансовые вложения. Предприятие, получившее средства (выраженные как в денежной, так и в натуральной форме) для формирования уставного капитала, учитывает их как собственные средства (имущество).

При увеличении уставного капитала учредители имеют право внести соответствующий вклад оборудованием или иными активами .

В обществах с ограниченной ответственностью денежная оценка неденежных вкладов в уставный капитал общества, вносимых участниками общества и принимаемыми в общество третьими лицами, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно. Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества с ограниченной ответственностью в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки вышеуказанного вклада, определенную независимым оценщиком.

Для акционерных обществ при оплате акций неденежными средствами с целью определения рыночной стоимости имущества, вносимого в оплату акций, если иное не установлено федеральным законом, независимый оценщик должен привлекаться вне зависимости от номинальной стоимости оплачиваемых неденежными средствами акций (п. 3 ст. 34 Закона N 208-ФЗ).

Налог на прибыль. В соответствии с подпунктом 3 п. 1 ст. 251 НК РФ имущество, полученное в качестве вклада в уставный капитал, не включается в состав доходов, принимаемых для целей налогообложения. Следовательно, стоимость активов, переданных в качестве взноса в уставный капитал, налогом на прибыль у принимающей стороны не облагается.

У передающей стороны расходы в виде взноса в уставный капитал не учитываются при определении налоговой базы по налогу на прибыль (п. 3 ст. 270 НК РФ).

Налог на добавленную стоимость. В соответствии с подпунктом 4 п. 3 ст. 39 НК РФ не признается реализацией передача имущества, если такая передача носит инвестиционный характер . Однако в этом случае суммы НДС, ранее принятые к вычету по приобретенным активам, в части их остаточной (на момент передачи дочерним организациям) стоимости подлежат восстановлению и уплате в бюджет на основании п. 3 ст. 170 НК РФ и подпункта 4 п. 2 ст. 170 НК РФ (см. п. 3.3.3 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость», Налогового кодекса Российской Федерации).

5. Реорганизация

Передача активов путем реорганизации предприятия является наиболее сложным с организационной точки зрения способом перевода активов, поскольку он связан с необходимостью регистрации новых юридических лиц, внесением изменений в учредительные документы, подготовкой разделительного баланса (или передаточного акта) и т.д.

Порядок осуществления реорганизации предприятия. Статьей 57 ГК РФ предусмотрено, что реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей либо органа юридического лица, уполномоченного на то учредительными документами.

Если реорганизация проводится в целях передачи активов с баланса одного юридического лица на баланс другого юридического лица, то такая передача может быть осуществлена с использованием следующих видов реорганизации:

— слияние юридических лиц. При этом права и обязанности каждого из них (соответственно, и активы, учитываемые на балансе) переходят к вновь возникшему юридическому лицу (то есть приходуются им на баланс). При слиянии юридических лиц в связи с образованием нового юридического лица каждое из ранее существовавших юридических лиц прекращает свое существование, поэтому перевод активов путем слияния исключен для случая, если необходимо сохранение прежних юридических лиц;

— присоединение юридического лица, на балансе которого находятся активы, которые необходимо передать, к юридическому лицу, на баланс которого необходимо перевести эти активы. При этом к последнему переходят права и обязанности присоединенного юридического лица. Этот способ также неприменим в случае, если необходимо сохранение в качестве действующего присоединяемого юридического лица;

— разделение юридического лица. При этом права и обязанности разделяемого юридического лица переходят к вновь возникшим юридическим лицам. Этот способ также неприменим в случае, если необходимо сохранение в качестве действующего разделяемого юридического лица;

— выделение юридического лица. При этом к выделенному юридическому лицу переходят права и обязанности реорганизованного юридического лица (то есть передается часть активов с баланса реорганизуемого юридического лица на баланс выделенного юридического лица). Подобный способ является единственным, обеспечивающим возможность сохранения прежнего юридического лица и обеспечивающим одновременно перевод активов на баланс нового юридического лица.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации в форме слияния или присоединения передача активов осуществляется на основании передаточного акта, а при реорганизации в форме разделения или выделения — на основании разделительного баланса.

Согласно ст. 59 ГК РФ разделительный баланс и передаточный акт должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников.

Передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

В состав передаточного акта и разделительного баланса, оформляемых при реорганизации юридических лиц, включается бухгалтерская отчетность в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату реорганизации).

Непредставление вместе с учредительными документами передаточного акта или разделительного баланса, а также отсутствие в них положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Специальные правила о реорганизации отдельных видов (организационно-правовых форм) юридических лиц содержатся в нормах ГК РФ (например, в ст. 68, 81, 92, 103, 104, 110, 112, 115, 121 настоящего Кодекса) и других нормативных актов об этих видах юридических лиц (например, в Законе N 208-ФЗ, в Законе N 14-ФЗ, в Федеральном законе от 08.05.1996 N 41-ФЗ «О производственных кооперативах»).

При этом в любом случае обязательным при реорганизации юридического лица является проведение инвентаризации (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н).

Налог на прибыль. В соответствии с п. 3 ст. 277 НК РФ при реорганизации предприятия независимо от формы реорганизации у налогоплательщиков — акционеров (участников, пайщиков) не образуется прибыль (убыток), учитываемая в целях налогообложения.

Таким образом, если передающая организация является участником реорганизуемых обществ, то по результатам реорганизации в части стоимости полученных активов налоговой базы по налогу на прибыль у принимающей стороны не возникнет.

Что касается ситуации реорганизации, при которой по итогам реорганизации имущество будет получено предприятием, которое не является участником реорганизованного общества (например, при присоединении организации, не являющейся дочерней, и т.д.), то вопрос о возникновении налоговой базы по налогу на прибыль в этом случае является спорным, поскольку однозначно нормами главы 25 НК РФ он не урегулирован.

По нашему мнению, внереализационного дохода у присоединяющей организации при этом не возникает, поскольку в силу ст. 58 ГК РФ в результате присоединения (разделения, выделения) она получает не только права, но и обязанности реорганизуемого общества, и поэтому отсутствует доход в том смысле, в котором он понимается для целей налогообложения, — то есть получение экономической выгоды (ст. 41 НК РФ).

Налог на добавленную стоимость. В соответствии со ст. 146 НК РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации.

Передача основных средств, нематериальных активов или иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации реализацией не признается (подпункт 2 п. 3 ст. 39 НК РФ).

Таким образом, при переводе активов путем реорганизации предприятия передаваемые в соответствии с передаточным актом основные средства и другое имущество не подлежат обложению НДС.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

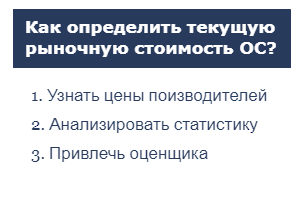

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

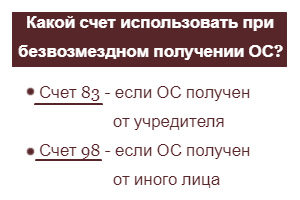

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Важно! В процессе эксплуатации и проведения амортизационных отчислений по используемому основному средству его стоимость последовательно относится в текущие доходы с 98-го счета на 91-й.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

|

Операция |

Дебет |

Кредит |

| От учредителя получен безвозмездно объект ОС – проводка выполняется на величину рыночной цены, документально подтвержденной |

08 |

83 |

| Отражен учет иных трат по приобретению актива (доставка, сборка, услуги консультантов, экспертов) |

08 |

60 |

| Учтены расходы по получению ОС на доставку, монтаж, наладку, пуск, произведенные собственными силами |

08 |

20 (23,25,26,69, 44, 70) |

| Актив оприходован как основное средство |

01 |

08 |

| Показано отчисление амортизации по безвозмездно полученному ОС |

02 |

20 (44) |

Оприходования от других лиц

Бухгалтерские проводки при безвозмездном получении ОС от прочих лиц (кроме учредителей):

|

Операция |

Дебет |

Кредит |

| Поступивший безвозмездно объект ОС учтен как будущий доход |

08 |

98 |

| Учтены прочие расходы по приобретению ОС (доставка, монтажно-сборные работы, услуги консультантов, экспертов) |

08 |

60 (20,44,69,70 и др.) |

| Объект оприходован в качестве основного средства |

01 |

08 |

| Отражено ежемесячное начисление амортизации по безвозмездно полученному ОС |

02 |

20 (44) |

| Часть доходов будущих периодов в размере, равном ежемесячной амортизации по безвозмездно поступившему ОС, учтена в числе прочих доходов в текущем периоде |

98 |

91 |

Бухучет при поступлении основных средств в результате:

- покупки;

- внесении в виде взноса в УК от учредителя.

Амортизация

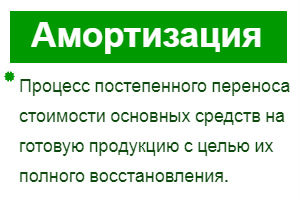

Амортизационные отчисления производятся, начиная с месяца, идущего за месяцем поступления основного средства. Отчисления производятся ежемесячно в зависимости от выбранного метода начисления и установленного срока полезного использования.

Амортизационные отчисления производятся, начиная с месяца, идущего за месяцем поступления основного средства. Отчисления производятся ежемесячно в зависимости от выбранного метода начисления и установленного срока полезного использования.

Срок можно уменьшить на количество месяцев, на протяжении которых объект использовался предшествующим владельцем, если объект безвозмездно получен от юридического лица или ИП. В таком случае можно документами подтвердить срок эксплуатации на момент передачи.

Важно! Если основное средство в компанию передает физическое лицо, то уменьшить срок полезного использования на время эксплуатации не допустимо.

Для ОС нужно устанавливать полный срок, в течение которого его стоимость будет списана в расходы. Для более быстрого списания в данном случае уместно применять ускоренный метод начисления амортизации.

Примеры

Пример получения основного средства от учредителя

Организацией получен объект ОС — станок от участника ООО.

Для определения рыночной стоимости был привлечен эксперт, полученный результат экспертизы – 870 000. Услуги экспертной компании стоят 3540 (НДС = 540).

Компания заказала в транспортной компании грузовой автомобиль для доставки станка, за транспортные услуги было заплачено 9440 (НДС = 1440).

Специалисты сторонней компании осуществили сборку и наладку станку, услуги составили 23600 (НДС=3600).

Станок оприходован в состав основных средств.

Проводки для примера, когда получен объект от учредителя:

| Сумма | Операция | Дебет | Кредит |

| 870000 | Отражена рыночная цена безвозмездно поступившего актива от учредителя | 08 | 83 |

| 3000 | Учтены услуги эксперта | 08 | 60 |

| 540 | Выделен НДС по услугам эксперта | 19 | 60 |

| 3540 | Перечислена оплата экспертной компании | 60 | 51 |

| 8000 | Учтены транспортные затраты на доставку станка | 08 | 60 |

| 9440 | Выделен НДС по доставке | 19 | 60 |

| 8000 | Перечислена оплата транспортной компании | 60 | 51 |

| 20000 | Учтены услуги по сборке и наладке | 08 | 60 |

| 3600 | Выделен НДС по сборке и наладке | 19 | 60 |

| 23600 | Перечислена оплата специализированной компании, оказавшей услуги по сборке и наладке | 60 | 51 |

|

901000 (870000 + 3000 + 8000 + 20000) |

Станок оприходован как основное средство | 01 | 08 |

|

5580 (540+1440+3600) |

НДС принят к вычету | 69 | 19 |

Пример получения ОС от сторонней организации

Фирма получил безвозмездно от другой компании автомобиль по акту приема-передачи.

Рыночная текущая цена на аналогичные автомобили составляет 400000, что подтверждается документом от завода изготовителя.

Расходы на доставку автомобиля транспортной компанией составили 11800 (НДС = 1800).

Амортизация начисляется линейным методом, сумма ежемесячной амортизации 3000.

Проводки для данного примера:

| Сумма | Операция | Дебет | Кредит |

| 400000 | Учтен в составе доходов будущих периодов поступивший безвозмездно автомобиль по текущей рыночной стоимости | 08 | 98 |

| 10000 | Отражена стоимость доставки транспортной компанией | 08 | 60 |

| 1800 | Выделен НДС по услугам эксперта | 19 | 60 |

| 11800 | Перечислена оплата транспортной компании | 60 | 51 |

|

410000 (400000+10000) |

Полученный безвозмездно автомобиль оприходован как основное средство | 01 | 08 |

| 1800 | НДС принят к вычету | 69 | 19 |

| 3000 | Отражена амортизация за 1 месяц использования авто | 20 | 02 |

| 3000 | Включена в состав доходов текущего периода часть стоимости автомобиля в размере начисленной ежемесячной амортизации | 98 | 91 |

При поступлении в компанию имущества на безвозмездной основе, необходимо определиться с его видом, нужно ли его принять в качестве амортизируемого актива.

Оприходование ОС выполняется по первоначальной стоимости, состоящей из текущей рыночной цены и суммы сопутствующих расходов.

В зависимости от источника получения выполняются соответствующие проводки в бухгалтерском учете.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Как принять на баланс уже имеющееся и действующее ОС?

Цитата (Ксюша 981):С этим я согласна, более того даже нет возможности списать эти затраты на подобные ОС, потому что организация очень маленькая и такие ОС в единственном экземпляре, а затрат как на автопарк.Я в растерянности. Может совет какой нибудь дадите? Как бы Вы поступили в такой ситуации?

Вот так как в статье Ксения. И не надо бояться исправления ошибок. Мыслите вы правильно, и вы большая умница, что обратили внимание на проблему. Применяйте ПБУ 22/2010 и ст. 54 НК РФ.

2 февраля 2012 Журнал «Бухгалтерский учет», 2012, № 2 (февраль)

Доходы и расходы прошлых периодов

Бухгалтеры часто сталкиваются в своей практике с проблемой отражения в бухгалтерском учете отчетного периода расходов или доходов прошлых периодов. Выявление неучтенных доходов или расходов в таких случаях квалифицируется с точки зрения бухгалтерского и налогового учета как выявление ошибки. Как их исправить в налоговом и бухгалтерском учете?

Исправление ошибок в налоговом учете

Причины возникновения неучтенных доходов или расходов могут быть самыми разными. Это и несвоевременно присланные документы, подтверждающие осуществленные расходы (акты выполненных работ или оказанных услуг), и технические ошибки при ведении бухгалтерского учета, и некорректная оценка фактов хозяйственной деятельности и т. д.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Если определить период совершения ошибок (искажений) невозможно, то налоговая база и сумма налога пересчитываются за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе пересчитать налоговую базу и сумму налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (письмо Минфина РФ от 25.08.11 № 03-03-10/82).

По мнению ФНС России, если в результате допущенной ошибки налогоплательщик переплатил налог, перерасчет налоговой базы и суммы налога в периоде выявления ошибки (искажения) может быть произведен только в том случае, когда невозможно определить период совершения ошибки (искажения) в исчислении налоговой базы (письмо от 17.08.11 № АС-4-3/13421).

Между тем при принятии решения о порядке исправления ошибки следует иметь в виду, что с 1 января 2012 г. вступила в силу норма п. 1 ст. 34.2 НК РФ о полномочиях Минфина России давать налоговым органам разъяснения по применению законодательства о налогах и сборах.

Осуществляя расчет налоговой базы текущего отчетного (налогового) периода с учетом обнаруженных расходов, относящихся к прошлым отчетным (налоговым) периодам, Минфин РФ рекомендовал налогоплательщикам отражать сумму выявленного своевременно не учтенного расхода в составе соответствующей группы (вида) расходов (расходы на оплату труда, амортизация, внереализационные расходы и т. д.) отчетного (налогового) периода, в котором выявлена ошибка (письма от 13.04.10 № 03-03-06/1/261, 18.03.10 № 03-03-06/1/148).

При обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются по каждой обнаруженной ошибке (искажению).

Срок перерасчета налоговой базы в случае выявления ошибок (искажений), приведших к увеличению налоговой базы и суммы налога ст. 54 НК РФ не ограничивает. Однако заявление о зачете или возврате излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты указанной суммы.

Исправление ошибок в бухгалтерском учете

В бухгалтерском учете ошибки подразделяются на существенные и обычные, и те и другие подлежат обязательному исправлению (п. 4 ПБУ 22/2010).

Существенная ошибка (в отдельности или в совокупности с другими ошибками за один и тот же отчетный период) может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности. Обычная (несущественная) ошибка, конечно, искажает информацию, но повлиять на принимаемые по итогам анализа отчетности решения не может. У каждой статьи бухгалтерской отчетности свой размер существенности ошибки. Порог существенности ошибки организация вправе определить самостоятельно, отразив его в учетной политике (п. 7 ПБУ 1/2008, п. 3 ПБУ 22/2010), например, следующим образом: существенной признается ошибка, отношение суммы которой к итогу соответствующих данных за отчетный год составляет не менее 5 %.

Не являются ошибками неточности (пропуски) в отражении фактов хозяйственной деятельности в учете и отчетности, выявленные в результате получения новой информации, которая не была доступна в момент отражения (неотражения) операций.

После даты представления годовой отчетности прошлые ошибки исправляются в том периоде, в котором они выявлены, и не влияют на показатели утвержденной отчетности, которую уже нельзя заменить пересмотренной отчетностью. Для существенных и обычных ошибок установлены различные правила внесения исправлений.

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания отчетности, исправляется записями по счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена. Прибыль или убыток, возникшие в результате ее исправления , отражаются в составе прочих доходов или расходов текущего отчетного периода.

Несущественные ошибки исправляются с использованием счета 91 «Прочие доходы и расходы», при этом не имеет значения, была ли утверждена отчетность к моменту выявления ошибки или нет.

Исправления несущественных ошибок затрагивают счета учета финансовых результатов текущего года, поэтому период признания ошибок в бухгалтерском и налоговом учете не совпадает. Возникают постоянные разницы, которые нужно отразить в учете по правилам ПБУ 18/02. Если ошибка привела к неотражению расхода (излишнему отражению дохода), – в учете отражается постоянное налоговое обязательство, если к неотражению дохода (излишнему отражению расхода) – постоянный налоговый актив.

Однако когда допущенная ошибка привела к переплате налога, а организация приняла решение скорректировать налоговую базу и сумму налога в текущем периоде и не подавать уточненную декларацию за период совершения ошибки, постоянные разницы не образуются.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения отчетности за этот год, исправляется по счетам учета в текущем отчетном периоде. Корреспондирующим является счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Исправление существенных ошибок в рамках применения ПБУ 22/2010 не затрагивает счета учета финансовых результатов текущего периода, период признания ошибок в бухгалтерском и налоговом учете в этом случае совпадает. Поэтому нет необходимости отражать постоянные разницы по правилам ПБУ 18/02.

В текущей отчетности следует пересчитать сопоставимые показатели прошлых периодов. Делается это так, как если бы ошибка никогда не совершалась (ретроспективный пересчет).

Пересчитываются сравнительные показатели отчетности за исключением тех, когда невозможно установить связь ошибки с периодом, либо невозможно определить влияние ошибки накопительным итогом.

Исправления в учет вносятся на основании подтверждающих документов. Ими могут быть первичные документы, не отраженные в учете в соответствующем отчетном периоде, а также бухгалтерские справки с обоснованием исправлений (пример 1).

Пример 1

Организация ошибочно не включила в расходы 2009 г. стоимость юридических услуг в размере 20 тыс. руб. (одинаково учитываются в составе расходов как в бухгалтерском, так и в налоговом учете). Ошибка признана несущественной. При исправлении ошибки стоимость юридических услуг в бухгалтерском учете включена в состав прочих расходов в периоде выявления ошибки (2011 г.). По решению организации за 2009 г. была подана уточненная декларация, в результате возникла постоянная разница, которая сформировала ПНО в размере 4 тыс. руб. (20 тыс. руб. х 20 %). В бухгалтерском учете исправление такой ошибки оформлено записями:

Дт 91 «Прочие доходы и расходы» субсч. «Прочие расходы», Кт 60 «Расчеты с поставщиками и подрядчиками» – 20 тыс. руб. (отражены юридические услуги, оказанные в 2009 г. (на основании акта));

Дт 99 «Прибыли и убытки», Кт 68 «Расчеты по налогам и сборам» – 4 тыс. руб. (отражено ПНО);

Дт 68 «Расчеты по налогам и сборам, Кт 99 «Прибыли и убытки» – 4,0 тыс. руб. (20 тыс. х 20 %) – отражено уменьшение (восстановление) налога на прибыль за 2009 г.

Первичным документом для отражения исправительных записей является бухгалтерская справка, которая должна содержать обязательные реквизиты (пример 2).

Пример 2

В мае 2011 г. торговая компания получила от контрагента документы, подтверждающие расходы в виде стоимости оказанных услуг в размере 150 000 руб. без НДС. Услуги фактически были оказаны в сентябре 2010 г., этим же месяцем датирован первичный документ (акт об оказанных услугах). Отчетность за 2010 г. утверждена в апреле 2011 г., ошибка признана существенной. Стоимость услуг классифицируется как общехозяйственные расходы, списываемые на себестоимость услуг ежемесячно.

Ошибка, допущенная организацией, состоит в том, что к учету не были своевременно приняты общехозяйственные затраты в размере 150 000 руб.

Если бы ошибка не была совершена, в бухгалтерском учете в сентябре 2010 г. были бы составлены записи:

Дт 44 «Расходы на продажу», Кт 60 «Расчеты с поставщиками и подрядчиками»;

Дт 90-2 «Себестоимость продаж», Кт 44 «Расходы на продажу».

При исправлении ошибки бухгалтеру необходимо отразить расходы (уменьшение финансового результата) и увеличение кредиторской задолженности. Для этого достаточно произвести запись:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)», Кт 60 «Расчеты с поставщиками и подрядчиками».

Поскольку в данном случае ошибки (искажения) при определении налоговой базы и суммы налога на прибыль, допущенные в прошлом периоде и выявленные в текущем, привели к излишней уплате налога, перерасчет налоговой базы и суммы налога может быть произведен за налоговый период, в котором выявлены ошибки (искажения) (письма Минфина РФ от 12.05.10 № 03-03-06/1/322, 29.03.10 № 03-02-07/1-131).

Налогоплательщик при выявлении неучтенных расходов в 2011 г. мог:

пересчитать налоговую базу и сумму налога на прибыль за 2010 г., представить уточненную декларацию;

включить расходы, ошибочно не учтенные в 2010 г., в налоговую базу 2011 г. на основании абз. 3 п. 1 ст. 54 НК РФ.

Рассмотрим эти варианты детально.

Вариант 1.

Организация должна отразить переплату налога на прибыль, образовавшуюся по причине неотражения расходов. Фактически ей следовало доначислить условный доход по налогу на прибыль, который не был начислен в 2010 г.

В рассматриваемой ситуации организация должна руководствоваться положением п. 9 ПБУ 22/2010. В данном случае организация не внесла исправления в показатели бухгалтерской отчетности за 2010 г. (п. 10 ПБУ 22/2010). Для исправления последствий существенной ошибки составлена запись по корректировке расчетов с бюджетом по налогу на прибыль (Дт 68 «Расчеты по налогам и сборам», Кт 84 «Нераспределенная прибыль (непокрытый убыток)») на сумму излишне начисленного налога 30 000 руб. (150 000 руб. x 20 %) и пересчитаны показатели.

За 2011 г. исправления отражены в следующих формах бухгалтерской отчетности:

в бухгалтерском балансе показатель гр. «На 31 декабря 2010 г.» по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)» уменьшился на 120 000 руб. (150 000 – 30 000), по стр. 1520 «Кредиторская задолженность» – увеличился на 120 000 руб. (150 000 – 30 000);

в отчете о прибылях и убытках в гр. «За шесть месяцев 2010 г.» по стр. 2120 «Себестоимость продаж» показатель увеличился на 150 000 руб., а по стр. 2100 «Валовая прибыль (убыток)», 2200 «Прибыль (убыток) от продаж», 2300 «Прибыль (убыток) до налогообложения» показатели уменьшились на 150 000 руб. По стр. 2410 «Текущий налог на прибыль» указанной графы показатель уменьшился на 30 000 руб., а по стр. 2400 «Чистая прибыль (убыток)» – на 120 000 руб. (150 000 – 30 000).

Указанные сравнительные показатели, подвергнутые ретроспективному пересчету, необходимо расшифровывать в приложениях к балансу и отчету о прибылях и убытках.

Вариант 2.

В ситуации, когда организация составляет исправительную запись (Дт 84 «Нераспределенная прибыль (непокрытый убыток)», Кт 60 «Расчеты с поставщиками и подрядчиками») на сумму 150 000 руб., расходы считаются отраженными в 2010 г. Поэтому при включении их в базу по налогу на прибыль 2011 г. возникает временная разница. Следовательно, в 2010 г. в бухгалтерском учете организации нужно было отразить отложенный налоговый актив (Дт 09 «Отложенные налоговые активы», Кт 68 «Расчеты по налогам и сборам») в размере 30 000 руб., а в 2011 г. (в момент включения расходов в налоговую базу) – погасить его (Дт 68 «Расчеты по налогам и сборам», Кт 09 «Отложенные налоговые активы»).

Поскольку исправительные записи предписано вносить по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», в мае 2011 г. бухгалтер составил несколько записей:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)», Кт 60 «Расчеты с поставщиками и подрядчиками» – 150 000 руб. (учтены расходы в виде стоимости оказанных услуг);

Дт 84 «Нераспределенная прибыль (непокрытый убыток)», Кт 68 «Расчеты по налогам и сборам» – 30 000 руб. (скорректированы расчеты с бюджетом по налогу на прибыль);

Дт 09 «Отложенные налоговые активы», Кт 84 «Нераспределенная прибыль (непокрытый убыток)» – 30 000 руб. (сформирован отложенный налоговый актив);

Дт 68 «Расчеты по налогам и сборам», Кт 09 «Отложенные налоговые активы» – 30 000 руб. (погашен отложенный налоговый актив).

В бухгалтерской отчетности за 2011 г. пересчитываются отдельные показатели за 2010 г. (по состоянию на последнее число 2010 г.). Во-первых, в балансе уменьшается показатель нераспределенной прибыли и увеличивается задолженность перед поставщиками и подрядчиками на сумму 150 000 руб. Во-вторых, необходимо увеличить показатель отложенных налоговых активов и кредиторской задолженности перед бюджетом на 30 000 руб. При этом вторая корректировка увеличит валюту баланса (на 30 000 руб.), но не скажется на показателе нераспределенной прибыли (непокрытого убытка).

В отчете о прибылях и убытках следует увеличить показатель общехозяйственных расходов за 2010 г. и уменьшить показатели строк «Прибыль (убыток) от продаж», «Прибыль (убыток) до налогообложения», «Чистая прибыль (убыток)» на одну и ту же сумму – 150 000 руб. Значение в стр. «Текущий налог на прибыль» за 2010 г. не должно измениться, поскольку налоговая декларация за 2010 г. не уточняется. Компенсировать разницу (а именно уменьшение условного расхода по налогу на прибыль) должен показатель отложенных налоговых активов за 2010 г., который следует увеличить на 30 000 руб.

В настоящее время в балансе по форме, утвержденной приказом Минфина РФ от 02.07.10 № 66н, приводятся показатели уже за три года: по состоянию на отчетную дату отчетного периода, на последнее число предыдущего года и на последнее число года, предшествующего предыдущему. Поэтому в отчетности за 2011 г. может быть отражен сравнительный пересчет показателей 2010 и 2009 гг.

А как исправлять в отчетности ошибки более ранних лет? Ответ на этот вопрос содержится в п. 11 ПБУ 22/2010: в случае, если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

Организации, относящиеся к субъектам малого предпринимательства, вправе исправлять существенные ошибки прошлого года, выявленные после утверждения бухгалтерской отчетности, в том порядке, который предусмотрен для исправления несущественных ошибок, т. е. без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010) (см. пример 3).

Пример 3

Закрытое акционерное общество отвечает требованиям субъекта малого предпринимательства. В марте 2011 г. после утверждения отчетности за 2010 г. бухгалтер выявил ошибку, допущенную в I квартале 2010 г. В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2010 г., на сумму 90 000 руб. (без НДС). Фактически же в акте указана сумма 70 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (90 000 руб.) в марте 2010 г. Таким образом, по состоянию на 31 декабря 2010 г. в учете сформировалась кредиторская задолженность в размере излишне списанных расходов – 20 000 руб. В учетной политике отражено, что существенные ошибки прошлых лет, выявленные после утверждения бухгалтерской отчетности, исправляются без ретроспективного пересчета. Излишне списанные расходы должны быть отражены в марте 2011 г. следующим образом:

Дт 60 «Расчеты с поставщиками и подрядчиками», Кт 91-1 «Прочие доходы» – 20 000 руб. (отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2010 г.).

Поскольку отчетность за 2010 г. уже утверждена, исправления в нее не вносятся. Исправление ошибки отражается в бухгалтерском учете текущего года, а в налоговом учете не отражается. Так как исправления в налоговом учете вносятся в периоде совершения ошибки, бухгалтер организации подал уточненную декларацию по налогу на прибыль за 2010 г. ПБУ 18/02 компания не применяет, поэтому разницы, возникшие из-за расхождения данных бухгалтерского и налогового учета, на счетах учета не отражает.

Если ошибки не исправлять

При обнаружении в поданной налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика признается налоговым правонарушением. Ответственность за него предусмотрена статьей 120 НК РФ.

Если нарушение было допущено в течение одного налогового периода, налоговая инспекция вправе оштрафовать организацию на сумму 10 000 руб. Когда нарушение обнаружено в разных налоговых периодах, размер штрафа – 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, влечет штраф в размере 20 % суммы неуплаченного налога, но не менее 40 000 руб.

По КоАП РФ грубым нарушением правил представления бухгалтерской отчетности признается искажение любой строки бухгалтерской отчетности не менее чем на 10 %, за что по заявлению налоговой инспекции суд может применить к должностным лицам организации административную ответственность в виде штрафа на сумму от 2 000 до 3 000 руб. (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

Е.И. Антаненкова,

эксперт Первого Дома Консалтинга «Что делать Консалт»

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе