Большинство граждан России «впадают в панику» от непонимания официальных бумаг и требования что-либо оплатить. Практически сразу, не вчитываясь, включается режим: «страх». Для правильного понимания такой официальной бумаги и создана данная статья. В бухгалтерии часто встречается понятие платежное требование и платежное поручение. Далее рассмотрим более подробно, что из себя представляет платежное требование, кто составляет, как оформляется и для чего оно создано.

Содержание

- Платежное требование опасно?

- Платежное требование, как форма документа

- Проведение документа с акцептом

- В каких случаях применяются платёжные требования?

- Как выглядит платежное требование?

- Процесс работы с платежными требованиями

- Основание для платежа

- Платежные требования

- Расчеты платежными требованиями

- Акцептный порядок

- Безакцептный порядок

- Платежное требование: заполнение бланка при безакцептном порядке

- Форма платежного требования

- Когда применяются платёжные требования

- Чем отличается платежное требование от требования-поручения

- С акцептом или без него

- Если деньги на счетах плательщика есть и если их нет

- На что обратить внимание в платежном требовании

- Можно ли вносить исправления

- Как составить документ

Платежное требование опасно?

Само по себе, как было сказано выше, это только официальная бумага. Согласно ей происходят движения денежных средств между контрагентами за выполненные услуги и полученные товары.

Относительно финансовых обязательств: кто выставляет распоряжение – кредитующее физическое либо юридическое лицо, плательщик – обязанное кредитору юридическое либо физ.лицо.

Платежное требование, как форма документа

Платежное требование (ПТ) – это банковская бумага, которая создается тем, кто хочет получить денежные средства от банка.

Через него кредитор дает распоряжение банку, который занимается ведением его текущего счета, затребовать долг с банка-должника (плательщик).

Советуем прочитать: Что такое карта рассрочки?

Платежные требования подразделяются на:

- проводимые с акцептом – соглашение на проведение получено заранее;

- проводимые без акцепта – соглашение того, кто производит оплату не требуется. Такое возможно, если кредитной организации предоставляется возможность списания денежных средств с текущего счета автоматически, без дополнительного распоряжения.

Проведение документа с акцептом

Как было сказано выше, для проведения ПТ с акцептом требуется согласие на проведение операции.

Как проводится такой документ:

- на ПТ должно быть проставлено условия для уплаты;

- временной промежуток действия;

- строго установленные сроки, за которые поставщик обязуется предоставить документы;

- полные сведения о материале либо оказываемой услуге;

- классификация отгрузочного договора;

- другие данные о документах, которые свидетельствуют о факте поставки.

В каких случаях применяются платёжные требования?

Применение платежных требований происходит при расчете с поставщиками по выполненным услугам, отгруженным товарам и другие условия, которые прописаны в договоре.

Операции

Не стоит думать, что все операции можно оплатить такой бумагой.

Операции, которые можно оплатить ПТ:

- Операции, которые проходят периодически (коммуналка, электроэнергия, аренда);

- Аванс за поставляемые товары и услуги;

- Кредитные операции;

- Налоговые отчисления и другие сборы;

- Иные виды платежей согласно договора поставки.

Законодательные акты

Документ регулируется Положение Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств».

Сам бланк составляется по форме ОКУД №0401061. Этот документ можно найти в прикрепленном Приложении №7 к Положению.

Как выглядит платежное требование?

Документ платежного требования унифицирован. Он издается по форме ОКУД №0401061.

Обязательные поля к заполнению ПТ:

- Номер – прописывается цифрами.

- Дата – прописывается сначала день, затем месяц и год.

- Сумма – должна указываться прописью, в конце приписав единицу измерения – «рубль».

- Плательщик – для идентификации прописывается присвоенный номер ИНН, реквизиты кредит.организации, в которой у покупателя открыт текущий счет, ее наименование и адрес нахождения, номер счета и реквизиты банка;

- Получатель — прописывается полное наименование получателя с указанием ИНН, номер счета и реквизиты банка;

- Назначение платежа – прописывается полное наименование, согласно какому документу происходит оплата (договор, счет, акт, накладная) за какое число, наименование товара или оказанных услуг.

Процесс работы с платежными требованиями

Связующим звеном между тем, кто выставляет требование и плательщиком – выступает банк. Именно он берет на себя обязательства по поручениям произвести оплату от плательщика на текущий счет кредитора.

Советуем прочитать: Где оплатить кредит без комиссии?

На основании оплаты документы подразделяются по срочности:

- аванс – платеж произведен, но отгрузка товара или оказание услуг еще не состоялось;

- раздробление большого платежа на несколько мелких;

- платеж производится после совершения факта отгрузки товара или оказанных услуг.

Далее банк должен проставить отметку.

Если оказалось, денежных средств на расчетном счету не хватает выполняются следующие действия:

- покупатель приносит сотруднику банка платежное распоряжение в нескольких экземпляров, один из которых оставляет себе с отметкой об оплате, датой и подписью сотрудника;

- банк-плательщика, проведя оригинал ПТ списывает средства с текущего счета;

- банк-плательщика передает оригинал ПТ в банк-продавца с отметкой о проведении операции;

- средства зачисляются на текущий счет покупателя, опираясь на ПТ;

- банки обеих сторон выдают своим клиентам банк.выписки о проведенной операции.

Основание для платежа

Обязательно в ПТ должно быть четко прописано основание для платежа. Поэтому выделим его в отдельный пункт.

Правильное заполнение требования:

- основание для требования – согласно чему производится оплата (указание номера и даты счета, договора);

- за что производится оплата: товар или услуга;

- размер оплаты – аванс, предоплата, частичная оплата;

- продолжительность договора поставки;

- НДС: указание процентной ставки НДС или ее отсутствие;

- Количество символов не должно превышать 210 знаков.

Вывод: Платежное требование – это банковский документ расчетов за оказанные услуги и товары через банковские расчеты.

В каждом требовании обязательно указывать дату составления, кем и кому выписано (наиполнейшее наименование и расчетный счет) и сумма списания. Подразделяется на оформленное с акцептом или без него.

Платежное требование

Платежное требование – расчетный документ, при помощи которого взыскатель предлагает плательщику перевести определенную сумму в уплату долга за поставку товаров или услуг. Используется при расчетно-кассовом обслуживании на основании «Положения о безналичных расчетах в Российской Федерации» Центрального банка РФ от 3 октября 2002 года № 2-П, а с 9 июля 2012 года — «Положения о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 года. Стандарт формы платежного требования — 0401061.

Платежное требование может быть выставлено в двух формах: с акцептом, т. е. с получением согласия плательщика, либо в безакцептном порядке.

Если платежное требование выставляется с акцептом, то в соответствующих полях делается пометка «С акцептом» и указывается срок для акцепта, исчисляемый в рабочих днях.

Как правило, расчет с использованием платежных требований с акцептом технически занимает больше времени, чем при помощи платежных поручений, поэтому такая форма используется редко.

Списание денежных средств в безакцептном порядке возможно только по основаниям, прямо указанным в договоре, или на основании закона.

Для того чтобы деньги списывались в безакцептном порядке по соглашению, плательщику необходимо предоставить соответствующий документ в банк. Кроме того, такая форма расчетов должна быть оговорена в самом договоре на РКО либо в приложении к нему. Далее поставщик плательщика сможет указывать в платежном требовании в соответствующем поле «Без акцепта», и денежные средства будут переводиться ему автоматически.

Помимо соглашения сторон, в безакцептном порядке могут списываться деньги по закону.

Для этого в соответствующем поле вписывается основание: наименование закона, его номер, дата принятия и соответствующая статья.

Безакцептное списание допускается в таких случаях, как:

- оплата за электро- и тепловую энергию, водоснабжение, почтовые, телеграфные, телефонные и иные услуги. При этом указываются показания измерительных приборов и действующие тарифы или расчеты по ним;

- штрафы и излишне полученные суммы по договорам поставки, провозной платы и штрафы в транспортных обязательствах;

- признание должником претензии на определенную сумму.

Кроме того, платежное требование может быть использовано при исполнении решения суда. Причем это может сделать не только служба судебных приставов, но и сторона, выигравшая дело. Предположим, предприятие или частное лицо выиграло суд у организации. В результате на руках есть решение о взыскании определенной суммы. На основании этого документа составляется платежное требование, которое через свой банк направляется в кредитную организацию, обслуживающую должника.

По материалам Словаря банковских терминов и экономических понятий сайта banki.ru.

Платежное поручение является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством;

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Платежное требование составляется на бланке формы № 0401061.

В платежном требовании указываются:

- условие оплаты;

- срок для акцепта;

- дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику;

- наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты – в поле «Назначение платежа».

В платежном требовании, оплачиваемом с акцептом плательщика, в поле «Условие оплаты» получатель средств проставляет «с акцептом».

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считается пять рабочих дней.

На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Оконч. срока акцепта» проставляет дату, по наступлении которой истекает срок акцепта платежного требования. При исчислении даты в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет указанной даты не включается.

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Указанный экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета.

Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта.

Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа.

Плательщик может предоставить исполняющему банку в договоре банковского счета право оплачивать платежные требования, предъявленные к его счету любыми или указанными плательщиком кредиторами (получателями средств), при неполучении от плательщика документа об акцепте или отказе от акцепта (полном или частичном) платежного требования в течение срока, установленного для акцепта.

Акцепт платежного требования либо отказ от акцепта (полный или частичный) оформляется заявлением об акцепте, отказе от акцепта по форме № 0401004.

При акцепте платежных требований заявление составляется в двух экземплярах, первый из которых заверяется подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика.

При полном или частичном отказе от акцепта заявление составляется в трех экземплярах. Первый и второй экземпляры заявления заверяются подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика.

Ответственный исполнитель банка, обслуживающий счет плательщика, проверяет правильность и полноту оформления клиентом заявления об акцепте, отказе от акцепта, наличие основания для отказа, ссылки на номер, дату, пункт договора, в котором это основание предусмотрено, а также соответствие номера и даты договора указанным в платежном требовании и проставляет на всех экземплярах заявления свою подпись и оттиск штампа банка с указанием даты. Последний экземпляр заявления об акцепте, отказе от акцепта возвращается плательщику в качестве расписки в получении заявления.

Акцептованное платежное требование не позже рабочего дня, следующего за днем приема заявления, списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается со счета плательщика. Экземпляр заявления вместе с первым экземпляром платежного требования помещается в документы дня в качестве основания списания денежных средств со счета клиента.

При полном отказе от акцепта платежное требование списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и не позже рабочего дня, следующего за днем приема заявления, подлежит возврату в банк-эмитент вместе с экземпляром заявления для возврата получателю средств.

Экземпляр заявления вместе с копией платежного требования и мемориальным ордером помещается в документы дня в качестве основания списания суммы платежного требования с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и возврата расчетного документа без оплаты.

При частичном отказе от акцепта платежное требование не позже рабочего дня, следующего за днем приема заявления, списывается в полной сумме мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается в сумме, акцептованной плательщиком. При этом сумма платежного требования, обозначенная цифрами, обводится и рядом с ней выводится новая сумма, подлежащая оплате. Произведенная запись заверяется подписью ответственного исполнителя банка.

Один экземпляр заявления вместе с первым экземпляром платежного требования помещается в документы дня в качестве основания списания денежных средств со счета клиента, другой экземпляр заявления не позже рабочего дня, следующего за днем приема заявления, направляется в банк-эмитент для передачи получателю средств.

При неполучении в установленный срок заявления об акцепте, отказе от акцепта, а также при отсутствии в договоре банковского счета определенных условий платежное требование на следующий рабочий день после истечения срока акцепта списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и возвращается в банк-эмитент с указанием на оборотной стороне первого экземпляра платежного требования причины возврата:

«Не получено согласие на акцепт».

Все возникающие между плательщиком и получателем средств разногласия разрешаются в порядке, предусмотренном законодательством.

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также делает ссылку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание.

В платежном требовании на безакцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

При приеме платежных требований на безакцептное списание денежных средств ответственный исполнитель исполняющего банка обязан проверить наличие ссылки на законодательный акт (основной договор), дающий право получателю средств на указанный порядок расчетов, его дату, номер, соответствующий пункт.

При отсутствии указания «без акцепта» платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

Банки не рассматривают по существу возражений плательщиков по списанию денежных средств с их счетов в безакцептном порядке.

Добавить в «Нужное»

Обновление: 15 мая 2017 г.

Расчетный документ, платежное требование бланк с требованием кредитора, поставщика или другого получателя денежных средств об уплате долга путем перечислении суммы на его банковский счет.

Платежные требования

Применение платежного требования регулируется Положением Банка России № 383-П от 19.06.2012 «Положение о правилах осуществления перевода денежных средств». Бланк платежного требования используется при расчетах за оказанные услуги, поставленные товары, выполненные работы и в других случаях, оговоренных в договоре. Данные платежные операции относятся к банковским операциям по инкассо.

Бланк платежного требования составляется по форме 0401061, введенной в Общероссийский классификатор управленческой документации ОК 011-93, класс «Унифицированная банковская документация», Постановлением Госстандарта России № 299 от 30.12.1993.

Расчеты платежными требованиями

Расчеты платежными требованиями могут проводиться в безакцептном (бесспорном) порядке или с предварительным акцептом плательщика.

Акцепт есть согласие должника выполнить платежное требование путем перевода поставщику оговоренной договором суммы.

Акцептный порядок

При расчетах платежными требованиями с акцептом плательщика получатель платежа должен указывать в реквизитах:

- условие оплаты цифра «2» требуется получение акцепта плательщика;

- срок для акцепта количество рабочих дней для поступления ответа плательщика (пять рабочих дней, если договором между банком плательщика и плательщиком не определен более короткий срок).

Отказ в платежном требовании (полный или частичный) или его акцепт подтверждается надлежащими заявлениями.

Безакцептный порядок

В безакцептном порядке через банк можно взыскать задолженность по решению суда, по причинам, определенным законодательством или основным договором. Для безакцептного списания по основаниям, предусмотренным основным договором, плательщику необходимо указать в договоре с банком условие безакцептного списания денежных средств или заключить дополнительное соглашение об этой возможности. В банк передаются сведения о контрагентах, правомерных выставлять платежные требования на безакцептное списание денежных средств; данные об услугах и товарах, которые будут оплачиваться; номера, даты и пункты заключенных договоров.

Платежное требование: заполнение бланка при безакцептном порядке

В платежных требованиях при расчете в безакцептном порядке кредитор должен указывать в реквизитах:

- условия платежа цифра «1» — заранее данный акцепт плательщика.

При взыскании по основаниям, определенным законодательством, в этом же реквизите указываются наименование закона, его номер, дата и номер соответствующей статьи;

- «Назначение платежа» действующие тарифы, показания измерительных приборов, расчеты по ним относительно оплаты водоснабжения, тепло- и электроэнергии, телефонных, почтовых и иных услуг.

Законодательством также определено право на безакцептное списание излишне зачисленных денежных средств по договорам поставки, штрафов, сумм претензий (признанных должником), провозной платы и штрафов по транспортным обязательствам.

Форма платежного требования

Описание реквизитов бланка платежного требования приведено в Положении Банка России № 383-П от 19.06.2012 «Положение о правилах осуществления перевода денежных средств».

Скачать официальную форму платежного требования

Важно отметить, что поля без реквизитов заполнять не нужно. Не допускается вносить в платежную форму помарки, исправления корректирующей жидкостью, подчистки. Расчетные документы действительны к представлению в банк десять календарных дней со дня их выписки, не включая день выписки.

Формирование платёжного требования, или как его еще называют «платежки» происходит в случае, если у одной организации есть финансовые требования по отношению к другой. Этот документ является расчетным и оформляется для оплаты долговых обязательств через банк.

ФАЙЛЫ

Скачать пустой бланк платежного требования .docСкачать образец заполнения платежного требования .doc

Когда применяются платёжные требования

Платежные требования – документы, составляющиеся в период или после исполнения какого-либо договора. Это может быть договор услуг, договор поставки, договор купли-продажи и т.д.

Чем отличается платежное требование от требования-поручения

Некоторые работники предприятий и организаций путают эти два документа. Они действительно в некоторой степени похожи, но есть между ними и различия, причем как по форме, так и по функционалу.

Если говорить о форме, то

- платежные требования-поручения, выписанные на оплату продукции, обязательно включают в себя дату получения товарно-материальных ценностей,

- а платежные требования помимо всего прочего содержат ссылку на договор или др. документ, в исполнение которого проходит оплата, перечень прилагаемых бумаг и дату отсылки необходимых документов контрагенту.

Что касается функциональной части, то

- при платежном требовании тот, кто платит средства и тот, кто их получает тесно между собой связаны (поставщик напрямую требует оплатить у потребителя полученные товары или услуги),

- а при платежном требовании-поручении в их дуэт вписывается еще и кредитная организация, которая полностью участвует в процессе перевода денежных средств (т.е. сама отсчитывает, перечисляет контролирует и отвечает за все операции в случае сбоев).

С акцептом или без него

Денежные перечисления с участием платежного требования могут делаться с акцептом плательщика или без него.

Акцепт – это согласие компании, имеющей долги, оплатить их в полном объеме в определенный период времени.

Если плательщик готов оплатить сделку с применением акцепта, в поле требования «Условие оплаты» получатель суммы должен обозначить «С акцептом», а в строке «Срок для акцепта» поставить то количество дней (рабочих), в течение которых плательщик обязуется перечислить требуемую сумму.

Обычно на ответ плательщика отводится пять дней (рабочих) или же срок прописывается в договоре между сторонами.

Следует отметить, что финансовые операции с применением акцепта должны сопровождаться заявлениями с обеих сторон.

Бывает, что сторона договора, которая должна оплатить свои денежные обязательства с применением акцепта, отказывается это сделать – при таком раскладе она должна дать кредитному учреждению письменное разъяснение своей позиции.

Нередки ситуации, когда организации взыскивают задолженности через банк в безакцептной форме. Чаще всего это происходит по суду, в силу исполнения норм законодательства или тогда, когда это прописано в договоре между сторонами. В последнем случае плательщик обязан заранее вписать в договор с кредитным учреждением раздел о безакцептном списании денег либо сделать с банком доп. соглашение к договору.

Также специалистам банка необходимо предоставить информацию об организациях, которые могут выставлять платежки на безакцептное списание финансов, сведения об услугах и продукции, которые на таких условиях могут оплачиваться и ссылки на конкретные договоры с указанием их точных разделов и пунктов.

Если деньги на счетах плательщика есть и если их нет

Банк обязан принимать платежные требования от клиента, вне зависимости от того, наличествуют финансы на счетах его должника или там пусто.

В случаях, когда деньги имеются, они списываются в том размере, в котором указано в требовании или если их недостает — частично. Если денег совсем нет, то они списываются по мере их «прихода» в определенной очередности – эти платежные требования специалисты кредитного учреждения кладут в отдельную базу.

На что обратить внимание в платежном требовании

Бланк платежного требования имеет строго определенную унифицированную форму, которая обязательна к применению. Обычно требуется составить 2 экземпляра. Один из них после оформления и визирования передается в банк, второй, после выполнения, возвращается владельцу счета.

Оба экземпляра должны быть подписаны руководителем и главным бухгалтером предприятия (но если в компании функцию главбуха выполняет директор, то достаточно одного автографа).

На сегодняшний день удостоверять бланки при помощи печати строгой необходимости нет, поскольку с 2016 года юридические лица освобождены от обязанности использовать в своей работе штемпельные изделия (за исключением тех случаев, когда эта норма прописана во внутренних нормативно-правовых бумагах компании).

Можно ли вносить исправления

Платежное требование – документ, в котором недопустимы никакие помарки, ошибки и исправления. Если какая-то неточность все же вкралась в бланк, не нужно вносить правки, пытаясь замазать неправильную информацию при помощи корректирующего карандаша или жидкости, необходимо сформировать новый бланк.

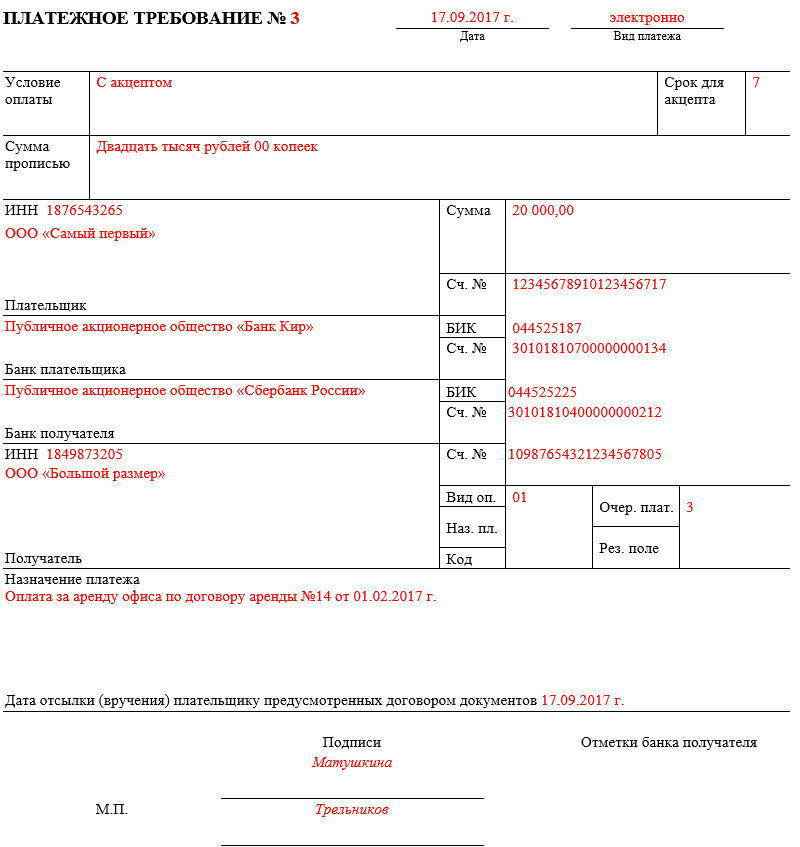

Как составить документ

Как уже говорилось выше, платежное требование имеет стандартную форму.

Сначала посередине строки пишется:

- порядковый номер документа;

- дата его заполнения;

- вид платежа.

Затем идет таблица, в которую вписываются:

- условие оплаты (с акцептом или без) и если с акцептом, то вносится его срок;

- сумма прописью, предъявляемая к платежу.

После этого в бланке указываются реквизиты плательщика:

- ИНН;

- наименование предприятия (с организационно-правовым статусом);

- сумма взыскания (цифрами);

- номер счета для перевода.

Ниже в документ включаются

- название банка плательщика,

- его БИК и номер счета,

- затем аналогичным образом вносятся сведения и о банке получателя,

- после чего вписывается наименование получателя платежа.

В строке о назначении платежа пишется точное основание для формирования платежного требования.

В заключение в бланке указывается дата вручения плательщику всех бумаг, предусмотренных договором, а также прочие отметки.

Далее требование подписывается представителем организации и штампуется, после чего передается в банк.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе