Формирование бюджетов

Цель темы — изучить механизм формирования бюджетного процесса в России. При ее освоении студенты должны:

1. понять содержание бюджетного процесса;

2. усвоить основные положения формирования бюджетов в РФ;

3. разобраться в механизме разработки проектов конкретных бюджетов;

4. получить навыки самостоятельного анализа и совершенствования формирования бюджетов.

Для решения этих задач рекомендуется рассмотреть следующие вопросы:

1. бюджетный процесс: понятие и структура;

2. основы организации формирования бюджетов;

3. разработка проектов бюджетов;

4. формирование федерального бюджета Российской Федерации;

5. проблемы и пути совершенствования формирования бюджетов

Бюджетный процесс: понятие и структура

Бюджетный процесс — важнейшая составная часть бюджетного устройства страны. В Бюджетном кодексе РФ под ним понимается «регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю над их исполнением».

Определение сложное и не бесспорное. Во-первых, не ясно, из какого количества стадий состоит бюджетный процесс: трех (составление и рассмотрение, утверждение и исполнение, контроль), четырех (составление, рассмотрение, утверждение и исполнение) или пяти (составление, рассмотрение, утверждение, исполнение и контроль). Во-вторых, такой важнейший элемент управленческой деятельности, как контроль, отнесен только к исполнению. В- третьих, исключается возможность бюджетного процесса внебюджетных фондов местных органов власти. В-четвертых, используемое выражение «составление» не отражает всего объема и содержания деятельности на первой стадии, так как носит технический, бухгалтерский характер. Наконец, в пятых, и это самое главное, в реальной жизни бюджетный процесс, и особенно исполнение, осуществляется всеми экономическими субъектами, деятельность которых связана с формированием или использованием бюджетных средств. Под бюджетным процессом будем понимать регламентированную нормами права деятельность субъектов общества по формированию, рассмотрению, утверждению и исполнению федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и внебюджетных фондов.

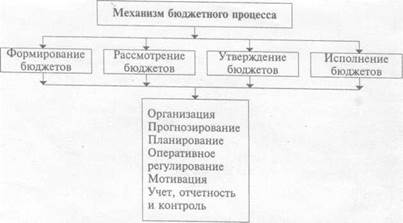

Соответственно принципам финансового менеджмента любая управленческая финансовая деятельность складывается из организации, прогнозирования, планирования, оперативного регулирования, мотивации, разработки целевых программ, учета, отчетности и контроля. Общую структуру бюджетного процесса можно представить в виде схемы (рис. 1), из которой видно, что бюджетный процесс не просто сумма четырех стадий, а сложный многоплановый механизм социально-экономической жизнедеятельности физических, юридических лиц и государства.

Рис. 1. Структура бюджетного процесса

Механизм бюджетного процесса в РФ строится на принципах существующего бюджетного устройства и бюджетных правах различных уровней власти. Именно бюджетные права определяют полномочия представительных и исполнительных органов власти по формированию, рассмотрению, утверждению и исполнению бюджетов. Свое отражение они находят в законах соответствующих органов власти о бюджетном процессе.

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Бюджетный процесс осуществляется по жестко установленным правилам в силу его важности как экономического инструмента. Этапы бюджетного процесса можно представить следующим образом:

Этапы бюджетного процесса: Составление -> Рассмотрение -> Утверждение -> Исполнение

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть это время, в течение которого длится бюджетный процесс.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Участниками бюджетного процесса в государстве выступают:

— глава государства;

— органы законодательной власти;

— органы исполнительной власти;

— органы денежно-кредитного регулирования;

— органы государственного и местного финансового контроля;

— государственные внебюджетные фонды;

— главные распорядители бюджетных средств.

Составление бюджета — начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Рассмотрение бюджета начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов.Принятый законодательно бюджет становится общегосударственным законом.

В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам.

Исполнение бюджета — сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов.

Поскольку сам госбюджет ничего не тратит, а распределяет деньги между конкретными организациями — получателями бюджетных средств, то важно правильно распределить средства госбюджета

Исполнение бюджета распадается на два этапа: сбор доходов и осуществление расходов.

Отчет об исполнении бюджетов осуществляется уполномоченным исполнительным органом и может быть оперативным, ежеквартальным, полугодовым и годовым. Отчет направляется в представительный орган и соответствующий контрольный орган, а также в Федеральное казначейство. Годовой отчет об исполнении бюджета подлежит утверждению представительным органом.

В конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда. На основании распоряжения министра финансов все получатели бюджетных средств готовят годовые отчеты по доходам и расходам.

В отчетах бюджетных организаций в обязательном порядке отражаются: степень выполнения задания по предоставлению государственных или муниципальных услуг; данные о доходах, полученных в результате оказания платных услуг; данные об использовании государственного или муниципального имущества, закрепленного за ними на праве оперативного управления.

Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных им бюджетных учреждений. В свою очередь, Министерство финансов РФ совместно с Федеральным агентством но управлению федеральным имуществом РФ готовит сводный отчет о расходах средств федерального бюджета, вложенных в уставные (складочные) капиталы юридических лиц, и о доходах, полученных от таких вложений. Государственные заказчики готовят сводный отчет об использовании средств федерального бюджета, выделенных им по государственным заказам. Федеральные казенные предприятия готовят годовые и бухгалтерские отчеты и направляют их главным распорядителям бюджетных средств.

Годовой отчет об исполнении федерального бюджета до его рассмотрения в Государственной Думе подлежит внешней проверке Счетной палатой РФ. Для этого главные администраторы средств федерального бюджета не позднее 1 апреля текущего финансового года представляют годовую финансовую отчетность в Счетную палату РФ для внешней проверки. Результаты внешней проверки оформляются заключениями по каждому главному администратору в срок до 1 июня текущего финансового года.

Отчет об исполнении бюджета — документ, содержащий установленную нормативно-правовыми актами совокупность плановых и фактических показателей, характеризующих исполнение бюджета за определенный период времени.

Формы отчетов об исполнении бюджетов всех уровней, порядок их составления и представления определяются Министерством финансов РФ в нормативно-правовых актах, издаваемых ежегодно. Отчет об исполнении бюджета готовит орган, исполняющий бюджет (финансовый или казначейский орган), на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств. Отчет представляется в соответствующий исполнительный орган власти или орган местного самоуправления. Одобренный исполнительным органом власти отчет направляется в представительный орган в форме проекта закона, до начала рассмотрения которого проводится внешняя проверка отчета контрольным органом (Счетной палатой РФ, контрольно-счетными палатами субъектов РФ, муниципальных образований).

Органы, исполняющие бюджет, составляют также отчет об исполнении соответствующего консолидированного бюджета, который не утверждается представительным органом власти либо представительным органом местного самоуправления.

В БК РФ приведены нормативные правовые акты, регулирующие бюджетные правоотношения. Так, Президент РФ вправе издавать указы, регулирующие бюджетные правоотношения, которые не должны противоречить БК РФ и другим законам. В случае противоречия между БК РФ и нормативными акта ми, подписанными Президентом РФ либо Правительством РФ, применению подлежит БК РФ.

Федеральные органы государственной власти, органы государственной власти субъектов РФ принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции.

Если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора. Но из этого правила есть исключение: международные до говоры РФ применяются к бюджетным правоотношениям непосредственно, за исключением случаев, когда из международного договора следует, что для их применения требуется издание внутригосударственных ак тов.

Акты бюджетного законодательства РФ не имеют обратной силы и применяются к отношениям, возникающим после введения их в действие, если иное не предусмотрено БК РФ или федеральным законом.

Таким образом, к источникам бюджетного права относятся Конституция РФ, БК РФ и другие нормативные право вые акты, издаваемые Президентом РФ, органами исполнительной власти РФ, местного самоуправления, регулирующие бюджетные правоотношения в пределах данной им компетенции.

Эти правовые акты традиционно классифицируют по юридическим свойствам, выделяя следующие:

1) нормативные акты, которые устанавливают общие правила для участников финансовых отношений, регулируют определенные виды финансовых отношений; определяют конкретные признаки соответствующего вида финансовых отношений;

2) финансово-плановые акты, значительный массив которых характерен для бюджетного права, включающие в себя федеральный бюджет, государственные бюджеты республик, финансовые планы других финансовых организаций.

РЫНОК ЦЕННЫХ БУМАГ, ПРОИЗВОДНЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

УДК: 65.012.2 ББК: 65.3

Журова Л.И., Андреева А.А.

ФОРМИРОВАНИЕ МЕХАНИЗМА КОНТРОЛЯ БЮДЖЕТНОГО ПРОЦЕССА

КОРПОРАТИВНОЙ СТРУКТУРЫ

Zhurova L.I., Andreeva A. A.

FORMATION OF THE MECHANISM OF CONTROL OF THE BUDGET PROCESS OF THE CORPORATE STRUCTURE

Ключевые слова: корпоративная структура / система, стратегия развития, бюджет, бюджетирование, система контроля бюджетного процесса, механизм контроля бюджетного процесса.

Аннотация: в статье обоснована роль контроля бюджетного процесса в обеспечении реализации стратегии развития экономической системы, сформулировано авторское определение понятий «система контроля бюджетного процесса» и «механизм контроля бюджетного процесса» корпоративной структуры, выделены базовые элементы системы контроля бюджетного процесса, представлена методика контроля целевых показателей стратегического плана корпоративной структуры.

Современный бизнес, с его жесткой конкуренцией и периодическими потрясениями, требует формирования стратегических планов экономического развития в целях обеспечения наиболее эффективного использования ограниченных ресурсов компаний, максимальной их устойчивости в условиях нестабильности факторов внешней среды. Особенно актуально это для интегрированных корпоративных систем (ИКС), работающих в реальной экономике, и характеризующихся организационной, производственной и управленческой сложностью, необходимостью согласования различных параметров интегрированной структуры, четкого мониторинга состояния отдельных элементов системы по группам ключевых параметров, прогнозирования и оценки эффективности деятельности участников корпоративной системы и их вклада в формирование финансово-хозяйственных результатов системы.

Стратегия развития является одним из важных инструментов эффективного управления сложноорганизованными системами.

Развитие, выступая как необходимый и не-прекращающийся во времени процесс адаптации системы к требованиям внешней среды, является главным условием выживания в конкурентном окружении. Основной целью формирования стратегии развития является обеспечение долгосрочной конкурентоспособности экономических систем.

В рамках нашего исследования под стратегией развития корпоративной системы будем понимать систему долгосрочных целей деятельности корпоративной системы, обеспечивающих сбалансированные темпы роста в планируемом периоде, методов, средств, организационных механизмов и инструментов их достижения на базе существующего экономического потенциала, обеспечивающего развитие конкурентных преимуществ корпоративной системы .

Сформированная стратегия развития нуждается в системе бюджетирования как инструменте / элементе рационального управления процессом ее реализации.

Результаты исследования показывают отсутствие однозначного подхода к определению категорий бюджетирования.

В рамках нашей задачи управления развитием, под бюджетом будем понимать план развития экономической системы (предприятия, интегрированной корпоративной системы, процесса и пр.), выраженный в количественных показателях, отражающий поступление и расход средств по операционной, финансовой и инвестиционной деятельности экономической системы, обоснованный по срокам, ресурсам, исполнителям и результатам планирования. Исходя из типа решаемых задач указанные элементы бюджета могут отражаться в неполном составе .

Бюджетирование, в свою очередь, можно рассматривать как:

— процесс формирования, согласования, утверждения бюджетов и контроля за их фактическим исполнением, включая анализ и корректировку в случае необходимости;

— технологию или инструмент управления процессами формирования, распределения и использования материальных, трудовых, финансовых и других ресурсов экономической системы, обеспечивающую достижение целей ее базовой (корпоративной) стратегии .

В последнем случае бюджетирование является синонимом бюджетного управления, то есть технологии управления предприятием с помощью такого инструментария как бюджет.

Бюджетирование бизнес-процессов является одним из ключевых инструментов управления, обеспечивающих взаимосвязь стратегии компании с краткосрочными задачами отдельных подразделений. Основная задача бюджетирования заключается в повышении эффективности работы экономической системы на основании целевой ориентации и координации деятельности всех ее подразделений для достижения тактических и стратегических целей, а также обеспечения гибкости и эффективности функционирования системы .

Таким образом, с позиций задач управления развитием экономических систем бюджетирование представляет собой, с

Журова Л.И., Андреева А.А. одной стороны — инструмент координации и контроля различных бизнесов, деятельности структурных подразделений экономической системы, согласования их интересов, с другой — инструмент реализации стратегии развития экономической системы.

В интегрированных корпоративных структурах бюджетный процесс намного сложнее, чем в обособленных компаниях, в частности, возникает задача консолидации бюджетов компаний-участников ИКС в консолидированные бюджеты интегрированной корпоративной структуры. При этом все бюджеты, формируемые в рамках корпорации, должны быть сбалансированы и согласованы между собой и иметь тесную взаимосвязь.

Успешная реализация сформированной стратегии развития / сформированных бюджетов/ определяет необходимость организации эффективного контроля бюджетного процесса корпоративной структуры.

Как правило, понятие «контроль бюджетного процесса» (или «бюджетный контроль») рассматривается в узком смысле. В этом случае под бюджетным контролем понимается процесс сопоставления фактических результатов с бюджетными, анализ отклонений и внесение необходимых корректировок в бюджеты следующих периодов .

В широком смысле слова, под бюджетным контролем будем понимать процесс контроля всех этапов бюджетирования финансово-хозяйственной деятельности компании (корпоративной структуры) — формирования, анализа, согласования, утверждения и реализации операционных, финансовых и инвестиционных бюджетов.

В широком смысле слова, контроль бюджетного процесса (бюджетный контроль) должен охватывать все этапы бюджетного процесса: формирование, анализ, согласование, утверждение и реализацию операционных, финансовых и инвестиционных бюджетов.

В этом случае бюджетный контроль следует рассматривать не только как инструмент/ функцию управления процессом бюджетирования финансово-хозяйственной деятельности корпоративной структуры, но и как самостоятельную систему, имею-

щую свои принципы, условия и ограничения и требующую свой эффективный механизм реализации.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

С позиций теории системного анализа применительно к целям нашей работы дадим следующее определение системы контроля бюджетного процесса.

Система контроля бюджетного процесса — ориентированная на достижение целевых и контрольных показателей интегрированная система информационноаналитического, методического, организационного обеспечения процесса формирования, анализа, согласования, утверждения и реализации операционных, финансовых и инвестиционных бюджетов на всех этапах бюджетного процесса и на всех уровнях управления бюджетным процессом.

Целью системы контроля бюджетного процесса является обеспечение реализации тактических и стратегических целей и достижение целевого уровня экономического потенциала корпоративной структуры.

Эффективная система контроля бюджетного процесса охватывает все этапы бюджетного процесса на всех уровнях управления ИКС, обеспечивая жизненный цикл бюджетов ИКС.

По результатам исследования можно выделить следующие задачи и принципы контроля бюджетного процесса.

К основным задачам контроля бюджетного процесса можно отнести:

— сбор и обработку информации, необходимой для принятия управленческих решений;

— проверку реализуемости бюджетов

ИКС;

— координацию процесса исполнения сформированных бюджетов;

— повышение управляемости и прогно-зируемости материальных и финансовых потоков;

— обеспечение сбалансированности материальных и финансовых потоков;

— оперативную мобилизацию материальных и финансовых ресурсов, их эффективное перераспределение по приоритетным направлениям деятельности ИКС;

— оценку решений в области управления финансово-хозяйственной деятельностью ИКС.

Построение системы контроля бюджетного процесса базируется на следующих основных принципах:

— направленность системы контроля бюджетного процесса на реализацию разработанной стратегии развития;

— многофункциональность системы контроля бюджетного процесса;

— ориентированность на количественные стандарты;

— своевременность операций контроля бюджетного процесса;

— гибкость и простота системы контроля бюджетного процесса;

— экономическая эффективность системы контроля бюджетного процесса.

Под механизмом контроля бюджетного процесса будем понимать последовательность действий, методов, инструментов и правил контроля процесса формирования, согласования, утверждения и исполнения бюджетов, обеспечивающих достижение целевых показателей корпоративной системы.

Реализация механизма контроля бюджетного процесса предполагает:

— обоснование и выбор контролируемых параметров, используемых в процессе оценки бюджетного процесса;

— обоснование системы стандартов (нормативов), применяемых в качестве базы для сравнения;

— наблюдение за ходом исполнения бюджетов, определение фактических значений контролируемых параметров;

— выявление отклонений и анализ причин, обусловивших возникновение отклонений фактических значений контролируемых параметров от запланированных;

— разработку управленческих решений по нормализации финансово-хозяйственной деятельности в соответствии с предусмотренными целевыми и контрольными показателями;

— корректировку при необходимости отдельных целевых показателей развития корпоративной системы, методов и инструментов их достижения в связи с изменением факторов внешней среды, в том числе

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

конъюнктуры товарного и финансового рынков, и внутренних условий осуществления финансово-хозяйственной деятельности.

В качестве элементов системы контроля бюджетного процесса можно выделить следующие:

— субъекты контроля;

— объекты контроля;

— методы контроля;

— инструменты контроля;

— нормативная база контроля;

— информационное обеспечение

контроля;

— технические средства контроля.

Субъектом контроля бюджетного процесса в интегрированной корпоративной структуре выступает служба внутрикорпоративного контроля (бюджетное управление, бюджетный комитет / Управляющая компания / корпоративный центр), являющаяся составной частью организационнофункциональной структуры системы управления в ИКС.

Объектами контроля являются: все

виды бюджетов, процесс формирования и исполнения бюджетов; текущие и плановые бюджетные показатели ИКС и ее участников.

В качестве методов контроля бюджетного процесса могут использоваться формализованные, неформализованные и комбинированные методы. К специфическим методам контроля исполнения бюджетов относятся :

— контроль бюджетов по отклонениям

— предполагает сравнение фактических показателей с плановыми (нормативными) и выявление степени и причин отклонений. На практике при определении границ отклонений в основном используют экспертные оценки и статистический анализ;

— оперативный контроль платежей (контроль казначейского исполнения бюджета) — предполагает контроль поступления и расходования денежных средств, которые запланированы в бюджете движения денежных средств.

В качестве инструментов контроля бюджетного процесса могут использоваться система сбалансированных показателей, стратегические карты, анализ «затраты-

Нормативная база контроля бюджетного процесса предполагает разработку совокупности внутренних нормативных документов ИКС, регламентирующих процесс бюджетирования, начиная от разработки и заканчивая контролем и анализом бюджетов.

В интегрированных корпоративных структурах процесс бюджетирования деятельности ИКС обычно регламентируется Положением о системе бюджетирования, в котором регламентируется процесс формирования, исполнения, анализа и контроля бюджетов. Кроме того, в состав нормативных документов, регулирующих процесс формирования и исполнения бюджетов, входят: Положение о финансовой структуре ИКС, отражающее методологию формирования финансовой структуры ИКС, задачи, функции, полномочия и ответственность центров ответственности; Организационновременной регламент подготовки, согласования и утверждения сводного бюджета, определяющий горизонт бюджетирования, сроки и порядок подготовки, согласования и утверждения бюджетов; Методика формирования, контроля и анализа бюджетов .

Информационное обеспечение процессов формирования и управления реализацией стратегии представляет собой процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для выработки эффективных управленческих решений на всех этапах процесса бюджетирования финансово-хозяйственной деятельности корпоративной структуры.

Технические средства контроля предполагают применение информационнокомпьютерных систем и технологий, функциональных пакетов прикладных программ (в частности, автоматизированные системы бюджетирования (например, Oracle Financial Analyzer, Hyperion Pillar, PlanDesigner, BPlan, «ИНТАЛЕВ: Корпоративные финансы» и т.д.) позволяют реализовать типовые процедуры не только фор-

мирования, но и контроля и анализа бюджетов).

Для осуществления контроля исполнения бюджетов корпоративной структуры используется двухуровневая система:

— нижний уровень предполагает контроль исполнения бюджетов центров ответственности /структурных подразделений/ бюджетных центров;

— верхний уровень предполагает контроль исполнения консолидированных бюджетов корпоративной структуры.

При этом контроль исполнения бюджетов осуществляется одновременно :

— бюджетными центрами / центрами ответственности, отвечающими за исполнение бюджетных заданий. В данном случае контроль текущих показателей необходим для самостоятельной корректировки оперативной деятельности бюджетного центра с целью обеспечения достижения плановых бюджетных показателей;

— управленческими службами аппарата управления корпоративной структуры, ответственными за разработку тех или иных показателей сводного бюджета. Управленческие службы на основе анализа текущей информации разрабатывают рекомендации руководству корпоративной структуры для централизованной корректировки оперативной деятельности бюджетных центров с целью обеспечения исполнения бюджетных заданий. Контроль исполнения сводного бюджета осуществляется различными управленческими службами в течение всего бюджетного периода (для годового бюджета, как правило, в течение квартала помесячным подведением промежуточных итогов).

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Необходимо отметить, что бюджеты составляются для различных периодов (месяц, квартал, год), соответственно, с этой же периодичностью должен проводиться и контроль их исполнения. При этом для каждого бюджетного периода необходимо определить диапазон допустимых отклонений .

В зависимости от времени осуществления контроля выделяют предварительный; текущий; последующий контроль бюджетного процесса .

Предварительный контроль бюджетного процесса осуществляется на стадии формирования бюджетов и направлен на оценку возможностей корпоративной структуры по достижению намеченных стратегических и тактических целей, сбалансированности бюджетов корпоративной структуры, возможных рисков, с которыми может столкнуться корпоративная структура при исполнении сформированных бюджетов.

Текущий контроль бюджетного процесса осуществляется на стадии исполнения бюджетов и направлен на выявление отклонений фактических значений показателей бюджетов от плановых, определение причин отклонений и выработку управленческих решений по результатам контроля.

Последующий контроль бюджетного процесса осуществляется по завершении бюджетного периода и направлен на оценку степени достижения стратегических и тактических целей корпоративной структуры, эффективности принятых управленческих решений, эффективности деятельности центров ответственности и корпоративной структуры в целом, выработку управленческих решений относительно будущих планов финансово-хозяйственной деятельности корпоративной структуры.

Система контроля бюджетного процесса должна охватывать все этапы процесса бюджетирования финансово-

хозяйственной деятельности корпоративной структуры, в связи с чем необходимо определять величину влияния отдельных факторов на синтетические показатели годового бюджета / стратегического плана.

Проведем оценку влияния отдельных факторов на значение целевого показателя стратегического плана ОАО «АВТОВАЗ».

В частности, на рисунке 1 представим систему показателей контроллинга целевого показателя ROCE.

Необходимо отметить, что показатель ROCE (Return on Capital Employed, рентабельность вложенного капитала) очень схож с показателем ROIC (Return on Invested Capital, рентабельность инвестированного капитала). В зависимости от того, как определяется понятие «инвестиции», расчет данных показателей может различаться.

Рисунок 1 — Схема расчета показателей контроллинга целевого показателя ROCE

Одна из формул расчета показателя ROCE имеет следующий вид:

ROCE =—————————————————-х 100%

Собственный капитал+ Долгосрочныеобязателъапва (1)

На рисунке 2 представлены значения показателя ROCE для ОАО «АВТОВАЗ».

Фактический показатель ROCE за 2011 год составил 4,9%.

Рассмотрим, каким образом степень достижения отдельных плановых показателей годового бюджета влияет на степень достижения целевых значений показателей стратегического плана. В качестве примера используем один из контрольных показателей бюджета продаж Управления поставок автомобилей на внутренний рынок — «Объем продаж в денежном выражении».

Фактическое исполнение бюджета продаж по статье «Автомобили для реализации на внутренний рынок» в 2011 году составило 154915,34 млн. руб. с НДС. На рисунке 3 представлены плановые и факти-

ческие значения показателя объема продаж автомобилей на внутренний рынок в денежном выражении (доходов от реализации). Изменение значения бюджетного показателя «Автомобили для реализации на внутренний рынок» непосредственно отразится на доходной части бюджета доходов и расходов по операционной деятельности и значении выручки в прогнозном отчете о прибылях и убытках. Изменение доходов от реализации автомобилей на внутренний рынок вследствие изменения натуральных объемов продаж непосредственно отразится на показателях плана производства, значениях себестоимости проданной продукции, изменении переменной части бюджета коммерческих расходов.

На рисунке 4 представлены значения целевого финансового показателя ROCE с учетом изменения значения контрольного показателя «Объем продаж автомобилей на внутренний рынок в денежном выражении».

%

15,5

Рисунок 2 — Динамика значений целевого финансового показателя ROCE ОАО «АВТОВАЗ»

о

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

160518,3 167687,25 165317,35

Утвержденный бюджет Скорректированный Фактическое исполнение

бюджет бюджета

■ Объем реализации автомобилей на внутренний рынок, ші

■ Дохоцьіоі реализации автомобилей (с НДС), млн. руб

Рисунок 3 — Плановые и фактические значения показателя объема продаж автомобилей

на внутренний рынок

Как видно из рисунка 4, фактическое значение планового показателя

ROCE больше на 0,2% (при этом фактическое значение показателя объема продаж автомобилей на внутренний рынок в денежном выражении превысило значение показателя в первоначально утвержденном бюджете на 0,5%). При исполнении скорректированного по итогам первого полугодия 2011 года бюджета процент исполнения контрольного показателя объема продаж автомобилей на внутренний рынок в денежном выражении составил бы 3,3%. При этом значение ROCE увеличилось бы на 1,3% (до 6,0%).

Для выявления степени влияния сбалансированных показателей годового бюджета друг на друга проведем оценку степени чувствительности целевых и контрольных показателей к изменению показателя доходов от реализации автомобилей на внутренний рынок. При этом принимаем допущение — изменяется только одна переменная бюджета продаж Управления поставок автомобилей на внутренний рынок -«Автомобили для реализации на внутренний рынок» (в стоимостном выражении).

На рисунке 5 отражена схема влияния изменения значения показателя «Автомобили для реализации на внутренний рынок»

4,7 4,9

і і

Утвержденный Скорректированный Фактическое бюджет бюджет исполнение бюджета

Рисунок 4 — Значения целевого финансового показателя ROCE

Рисунок 5 — Оценка чувствительности контрольных показателей к изменению значения показателя «Автомобили для реализации на внутренний рынок» (в стоимостном

выражении)

(в стоимостном выражении) на изменение значений ряда операционных и финансовых контрольных показателей следующих бюджетов:

— бюджета продаж по операционной деятельности;

— бюджета доходов и расходов по операционной деятельности;

— прогнозного отчета о прибылях и убытках.

Схема отражает взаимосвязь уровней управления процессом бюджетирования и изменений контрольного показателя, характеризующего изменение состояния элемента финансовой деятельности.

Как видно из рисунка 5, при исполнении планового показателя «Автомобили для реализации на внутренний рынок» (в стоимостном выражении) скорректированного бюджета (+3,3% перевыполнения первоначального бюджета) совокупные доходы от реализации автомобилей (без НДС) увеличатся на 3,1%. В свою очередь, это позволит увеличить доходы от продаж на 2,4% (в бюджете операционной деятельности

Службы вице-президента по продажам и маркетингу). Рост доходов от реализации автомобилей на внутренний рынок за счет увеличения натуральных объемов продаж потребует увеличения текущих расходов в бюджете операционной деятельности

Службы вице-президента по продажам и маркетингу. Перерасчет дает изменение на 1% (за счет увеличения транспортных расходов и расходов на гарантийный ремонт).

Увеличение доходов от продаж в

бюджете операционной деятельности

Службы вице-президента по продажам и маркетингу увеличит доходную часть общекорпоративного бюджета доходов и расходов по операционной деятельности, а также расходную часть (потребуется увели-

чение затрат, связанных с производством и реализацией дополнительного количества автомобилей). В итоге за счет увеличения себестоимости проданной продукции, в частности, за счет роста материальных и других переменных затрат, и увеличения коммерческих расходов, связанных со сбытом автомобилей на внутреннем рынке, рост операционных расходов составит 1,7%.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В итоге значение показателя операционной прибыли в прогнозном отчете о прибылях и убытках увеличится на 31,3%, а значение показателя EBIT — на 29%.

Таким образом, увеличение финансовых результатов (операционной прибыли и показателя EBIT на 31,3% и 29% соответственно) потребует увеличения доходов от реализации автомобилей на внутренний рынок на 3,3% и операционных расходов — на 1,7%.

Увеличение операционной прибыли и показателя EBIT на 5,2% и 4,8% соответственно потребует увеличения доходов от реализации автомобилей на внутренний рынок на 0,54% и операционных расходов — на

0,3%.

Используя расчет показателей чувствительности, можно определить разные варианты изменений структуры бюджета и сформировать наиболее рациональные.

Таким образом, эффективная система / механизм контроля бюджетного процесса является важнейшей составной частью системы управления корпоративной структуры, охватывает все виды финансовохозяйственной деятельности ИКС, позволяет оценить степень влияния отдельных факторов на значения целевых показателей стратегического плана /показателей годового бюджета, а также эффективно управлять ресурсами на всех уровнях управления.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Журова Л.И., Андреева А.А.

4. Бланк, И.А. Финансовая стратегия предприятия . — К.: Ника-Центр, 2006.

8. Кожухова, О.С. Концептуальные основы механизма финансового контроллинга // Финансы и кредит. — 2011. — №4. — С. 55-60.

13. Щербаков, В. Организация процесса бюджетирования на предприятии: как и с чего

начать. — Режим доступа: URL: http://www.elitarium.ru

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе