Бюджет состоит из 2 частей: доходной и расходной.

Доходы бюджета – это часть бюджета, выражающаяся в платежах юридических и физических лиц и иных доходах.

Источники доходов можно классифицировать по различным основаниям. По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, от банковской и страховой деятельности, от приватизации и т. д. По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75 % всех доходов.

Источники доходов бюджета можно разделить на внутренние и внешние.

К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т. е. по своей сути являются процентными ссудами. Финансирование нижестоящего бюджета вышестоящим (это ведь тоже источник доходов) происходит в форме дотаций, субвенций и ссуд.

Дотация – это денежная сумма, выделяемая из бюджета вышестоящего уровня на безвозмездной и безвозвратной основе, а ее использование не имеет целевого назначения.

Субвенция – это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели. Субвенции имеют строгое целевое назначение и должны быть использованы в определенный срок.

Бюджетная ссуда – это денежная сумма, предоставляемая в тех же случаях, что дотации и субвенции, однако на возвратной, а иногда и возмездной основе. Расходы бюджетов любого уровня подразделяются на 2 части: бюджет развития и бюджет текущих расходов.

В бюджет развития включаются ассигнования на такие затраты, как капитальные вложения в развитие территорий, финансирование экологических программ, капитальное строительство и т. п. В бюджет текущих расходов попадают все другие расходы.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

Бюджет должен быть сбалансированным. Превышение расходной части над доходной составляет дефицит бюджета.

Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляцию. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением: даже многие высокоразвитые капиталистические страны имеют дефицитные бюджеты.

Если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов.

Секвестр заключается в пропорциональном снижении государственных расходов ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года.

Государственный бюджет — это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций. Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов.

Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Бюджетным кодексом РФ законодательно закреплены следующие принципы бюджетной системы:

единства бюджетной системы Российской Федерации; разграничения доходов и расходов между уровнями бюджетной системы; самостоятельности бюджетов;

полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; сбалансированности бюджета;

эффективности и экономности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; гласности; достоверности бюджета; адресности и целевого характера бюджетных средств.

Источники формирования доходной части государственного бюджета Российской Федерации

В Законе о бюджетной классификации приведена классификация доходов, основанная на источниках и способах их получения. В указанном законодательном акте выделены две основные группы доходов.

1. Налоговые доходы (внутри каждого налогового дохода в соответствии с налоговым законодательством РФ проводится разделение на конкретные виды).

2. Неналоговые доходы (например, доходы, поступающие от использования государственного и муниципального имущества, от внешнеэкономической деятельности государства и др.).

Кроме того, проводится разделение доходов по организационно-правовым признакам, т.е. в соответствии с принадлежностью к конкретному бюджетному уровню — доходы федерального бюджета, доходы регионального бюджета и доходы муниципального бюджета. По способу зачисления в бюджет все доходы разделяются на два вида.

1. Закрепленные доходы — это такие доходы, которые согласно бюджетному законодательству полностью либо в определенной части (в процентах, доле) поступают в федеральный, региональный или муниципальный бюджет. При этом закрепление данных доходов за конкретным бюджетом может носить срочный (в течение пяти лет) либо бессрочный характер. Так, например, доходы от одного вида налогового платежа могут быть разделены в равных частях между федеральным, региональным и муниципальным бюджетами.

2. Регулирующие доходы — это такие доходы, которые поступают от определенных видов налоговых платежей и закрепляются за бюджетом нижестоящего уровня власти вышестоящими органами законодательной (представительной) власти в виде своеобразной финансовой помощи. Данные доходы предназначены для установления баланса между доходной и расходной частями нижестоящего бюджета в случае, если доходы превышают запланированные на предстоящий год расходы. Такая финансовая помощь в бюджетных отношениях носит название «дотация» либо «субвенция» и предоставляется в виде процентных отчислений либо в твердой денежной сумме. Количество дотаций обязательно указывается вышестоящими законодательными (представительными) органами власти в законе о бюджете на предстоящий год.

Дефицит и профицит, государственная политика по их формированию

Государственный бюджет, как и всякий баланс предполагает выравнивание доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышение доходов над расходами образует бюджетный профицит (или излишек), превышение расходов над доходами — бюджетный дефицит (недостаток).

В случае профицита могут быть сокращены налоговые поступления в бюджеты

При бюджетном дефиците государству не хватает средств для нормального выполнения своих функций и приходится прибегать к различным займам, прежде всего у кредитной системы, что отрицательно сказывается на устойчивости всего денежного обращения и является основной причиной инфляции. Меры по снижению бюджетного дефицита:

1. Конверсия.

2. Переход от финансирования к кредитованию.

3. Постепенная ликвидация дотаций убыточным предприятиям.

4. Снижение расходов на управление государством.

5. Изменение системы налогообложения.

6. Повышение роли местных бюджетов.

Существует 3 традиционных способа покрытия дефицита бюджета: 1) выпуск госзаймов, 2) ужесточение налогообложения, 3) производство денег, или «сеньораж», т.е. печатание денег. Дефицит бюджета приводит к увеличению государственного долга. Принято считать, что если дефицит государственного бюджета не превышает 5% ВНП страны, то он допустим. Ежегодные бюджетные дефициты, складываясь, образуют государственный долг.

Содержание

Структура бюджета

Любой бюджет состоит из двух частей: доходной и расходной.

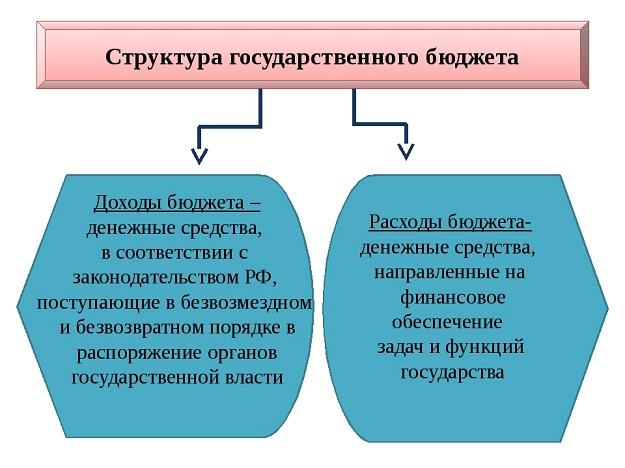

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления.

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, от банковской и страховой деятельности, от приватизации и т. д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов.

Неналоговые поступления складываются из доходов от использования имущества, находящегося в государственной или муниципальной собственности; доходов от платных услуг, оказываемых бюджетными учреждениями; средств, полученных в результате применения мер ответственности, в том числе штрафов, конфискаций, компенсаций; финансовой помощи и др.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т.е. по своей сути являются процентными ссудами.

Наибольшее практическое значение имеет классификация по порядку и условиям зачисления доходов. По этому основанию доходы бюджета можно разделить на собственные и регулирующие, дотации, субвенции и ссуды.

Собственные (закрепленные) доходы — это такие поступления, которые в полном объеме или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке зачисляются в соответствующие бюджеты.

Такой способ распределения доходов между бюджетами различных уровней, как их закрепление (закрепленные доходы), используется при формировании доходной части бюджетов всех уровней, что должно повышать самостоятельность элементов бюджетной системы. Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством. Вышестоящие бюджеты обладают правом передавать свои закрепленные доходы в бюджеты нижестоящего территориального уровня в целях обеспечения гарантированного уровня доходной части этих бюджетов.

Регулирующие доходы — федеральные и региональные налоги и иные платежи, по которым в целях сбалансированности доходов и расходов устанавливаются нормативы отчислений (в процентах) в нижестоящие бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов.

Зачем нужны регулирующие доходы? Дело в том, что социально-экономическое развитие разных сфер народного хозяйства происходит достаточно неравномерно, так, что суммы, получаемые из одного и того же источника дохода, могут год от года существенно отличаться. Поэтому закрепление абсолютно всех источников доходов за определенными бюджетами вызвало бы диспропорции, несбалансированность бюджетов различных уровней. Регулирующие источники доходов позволяют избежать негативных последствий.

Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит при утверждении указанными органами бюджетов в форме определения нормативов отчисления от этих доходов.

Кроме того, бюджетное регулирование возможно и в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на три года).

Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды.

Дотация — это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе для покрытия текущих расходов, т.е. ее использование не имеет целевого назначения.

Субвенция — это денежная сумма, предоставляемая бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов. Другими словами, субвенции имеют строгое целевое назначение и должны быть использованы в определенный срок.

Бюджетная ссуда — это бюджетные средства, представляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государства. Расходы бюджета могут быть классифицированы по различным основаниям.

Функциональная классификация расходов бюджетов РФ отражает направление бюджетных средств на выполнение основных функций государства.

Ведомственная классификация расходов федерального бюджета является группировкой расходов федерального бюджета и отражает распределение бюджетных средств по главным распорядителям средств федерального бюджета (министерствам и ведомствам).

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровней по их экономическому содержанию, в соответствии с которым выделяются две основных группы: текущие и капитальные расходы.

К текущим относятся расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Капитальные расходы бюджетов — это ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством: капитальные вложения в развитие территорий, капитальный (восстановительный) ремонт, финансирование экологических программ и т. п.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмечается в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением и имеется во многих высокоразвитых капиталистических странах.

В целях сбалансированности бюджета представительные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как, будучи утвержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют принятию бюджета с существенным дефицитом.

Покрытие дефицита бюджета осуществляется за счет выпуска государственных займов или использования иных кредитных ресурсов, в том числе бюджетных ссуд. Средства, полученные от физических и юридических лиц, иностранных государств и международных организаций, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется бессмысленным.

В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, вводится механизм секвестра расходов. Его суть заключается в пропорциональном снижении государственных расходов (на 5, 10, 15% и т. д.) ежемесячно по всем статьям бюджета, кроме защищенных, в течение оставшегося времени текущего финансового года.

Решения органов исполнительной власти, влияющие на уменьшение доходной части бюджета, подлежат утверждению соответствующим представительным органом, если размер изменений приводит к увеличению установленного предельного уровня дефицита бюджета.

Государственный бюджет — это основной финансовый план государства на текущий год, представляющий собой роспись его доходов и расходов и имеющий силу закона; а также это все денежные средства, имеющиеся в наличии у государства.

Бюджет разрабатывается Правительством РФ и утверждается Федеральным Собранием РФ.

Бюджет состоит из двух частей — доходной и расходной.

Доходная часть бюджета формируется за счет налогов, займов, доходов от госсобственности и эмиссии денег.

Расходная часть бюджета — затраты, которые осуществляет государство для выполнения своих экономических, социальных и политико-административных функций.

Соотношение доходной и расходной части — сальдо государственного бюджета.

Бюджетный профицит — положительное сальдо. Бюджетный дефицит — отрицательное сальдо. Сбалансированный бюджет — доходная часть бюджета равна расходной. Дефицит приводит к возникновению государственного долга. Государственный долг делится на внутренний (задолженность государства гражданам, предприятиям и организациям своей страны) и внешний (долг гражданам, организациям и правительствам других стран).

Внутренний долг делится на рыночный (проценты по гособлигациям) и нерыночный (задолженность бюджетным организациям). По срокам погашения долг делится на краткосрочный (до 1 года), среднесрочный (от 1 до 5 лет) и долгосрочный (свыше 5 лет).

Реструктуризация государственного долга — изменение сроков, суммы и процентов выплаты долга.

Помимо бюджета государство формирует внебюджетные фонды:

-

пенсионный фонд,

-

фонд медицинского страхования,

-

фонд страхования по безработице.

Эти фонды формируются за счет страховых взносов, отчисляемых предприятиями.

Бюджетная политика — разработка стратегии управления доходной и расходной статьями госбюджета.

2.15. Мировая экономика

-

совокупность национальных экономик, связанных международными экономическими отношениями.

Структуру мировой экономики составляют развитые страны («первый эшелон»), развивающиеся страны («второй эшелон», в том числе Российская Федерация), страны с переходной экономикой («третий эшелон»). На долю первых стран приходится 14% государств, на долю вторых — 71%, на долю третьих — 15%.

К международным экономическим отношениям относят:

-

международное разделение труда;

-

международное движение товаров и услуг;

-

международное движение рабочей силы и капитала.

Международное разделение труда — специализация стран на производстве определенного типа товаров. Она определяется: природными условиями, степенью научно-технического прогресса, традициями и культурой производства.

Международная торговля определяется экспортом (вывоз товаров и услуг), импортом (ввоз товаров и услуг), сальдо торгового баланса (разница между импортом и экспортом).

Государства стремятся регулировать международную торговлю посредством осуществления мер:

1) протекционизма (защиты отечественных производителей):

-

тарифные методы — импортные и экспортные тарифы, таможенные союзы;

-

нетарифные методы — установление квот (норма сбыта какого-либо товара), установление специфических стандартов, эмбарго (полный запрет на торговлю с определенной страной);

2) фритредерства (от англ. free trade — свободная торговля) — отсутствие каких-либо ограничений во внешней торговле;

3) умеренной торговой политики — совмещение протекционизма и фритредерства.

Построение бюджета государства

Бюджет государства и его построение основано на определенных принципах. Принцип единства представляет собой сосредоточение в государственном бюджете всех расходов и доходов государства. Государство должно обладать единой бюджетной системой, однообразием финансовых документов и бюджетной классификацией.

Принцип полноты государственного бюджета означает, что по всем статьям формируются все затраты и все поступления. Принцип реальности характеризует правдивое отражение расходов и доходов в государстве. Принцип гласности представляет собой обязательную информацию населению об основных источниках дохода.

Состав и структура государственного бюджета

Государственный бюджет включает в себя две друг с другом взаимосвязанных частей — доходную и расходную. Доходная часть отражает средства, которые поступают на финансирование деятельности государства, также оттуда слои общества отчисляют большую часть своих доходов. Структура дохода является непостоянной, она находится в зависимости от определенных экономических условий развития в государстве, а также рыночной экономической политики. Любые изменения в структуре бюджетных доходов отражены изменениями в экономических процессах.

Расходная часть отражает цели, на которые направляются и аккумулируются средства государства. Бюджет в качестве фонда денежных средств в целом виде никогда не существует, поскольку по мере поступления доходов они обращаются на покрытие расходов. Структура государственного бюджета представляет собой план образования государственного фонда денежных средств, то есть определение доходов и расходов государства, которые согласованы друг с другом в соответствии с объёмом, сроками поступления и использования.

Доходы бюджета

Доходы бюджета включают в себя денежные средства, которые поступают в безвозмездном порядке в зависимости от законодательства РФ в распоряжение органов государственной власти. Структура государственного бюджета состоит из доходов, которые разделены на налоговые и неналоговые. Доходы федерального бюджета налогового характера включают:

- федеральные налоги и сборы, состав и ставка которых определён налоговым законодательством России,

- поступления, регулируемые порядком бюджетного регулирования между бюджетами различного уровня,

- таможенные пошлины, таможенные сборы и прочие платежи, связанные с таможней.

- государственная пошлина.

Неналоговые доходы включают доходы от имущества, которое находится в муниципальной или государственной собственности для деятельности. Также в доходы государственного бюджета включены доходы от продаж продукции, которая находится в государственной или муниципальной собственности, доходы от реализации государственного запаса, продажа земли и нематериальных активов, поступление от капитальных трансфертов, административные сборы и платежи, возмещение ущерба, штрафные санкции, доходы от осуществления внешнеэкономической деятельности.

Расходы государственного бюджета

Отношения и структура государственного бюджета включают экономические отношения, которые возникают в связи с распределением фонда денежных средств. Это заключается в расходах государственного бюджета, их использование с отраслевым, целевым и территориальным назначением.

Бюджет проявляется через определенные виды расходов, каждый из которых характеризуется количественный или качественный связью. Расходы бюджетов возникают по причине исполнения государством определенных функций. Они характеризуют экономические отношения, на основе которых используются средства для централизованного фонда денежных средств государства по различным направлениям.

Расходная часть способна охватить всю экономику, поскольку государство учитывает экономические интересы в целом общества. На величину и структуру расходов федерального бюджета влияют большое количество факторов, включая внешнюю и внутреннюю политику страны, государственное устройство, общий уровень экономики, благосостояние населения, государственный сектор в экономике и др.

Примеры решения задач

ПРИМЕР 1

| Задание | Государственные и таможенные пошлины в структуре бюджета государства включены в:

1. распределение бюджета, 2. доходы бюджета, 3. расходы бюджета, 4. итоговую часть бюджета. |

| Ответ | 2 |

ПРИМЕР 2

| Задание | Какая часть бюджета отражает цели, на которые направлены и аккумулированы государственные средства:

1. распределительная, 2. регулирующая, 3. расходная, 4. доходная. |

| Ответ | 3 |

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе