В соответствии с положениями ст. 65.2 Гражданского кодекса Российской Федерации (далее – ГК РФ) участники корпорации, включая акционеров, обладают базовым правом участвовать в управлении делами корпорации. В частности, данное право реализуется через участие в общих собраниях акционеров с правом голоса по всем вопросам его компетенции согласно п. 2 ст. 31 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее – ФЗ «Об АО»).

Однако в некоторых случаях право акционера голосовать по вопросам управления в акционерном обществе может быть ограничено на уровне внутренних документов, акционерного соглашения или в силу закона и (или) решения суда. В зависимости от основания указанного ограничения возникают разные юридические последствия. Подробнее указанные ограничения и их последствия рассмотрены далее.

1. Ограничение прав акционеров – владельцев привилегированных акций

По общему правилу, акционеры – владельцы привилегированных акций не имеют права голоса на общем собрании акционеров (п. 1 ст. 32 ФЗ «Об АО»). В обмен на ограничение права голоса акционеру предоставляются дополнительные гарантии в части получения дивидендов и определенной денежной суммы при ликвидации общества (ликвидационная стоимость). Однако, несмотря на общее правило, акционеры – владельцы привилегированных акций получают право голоса на общем собрании акционеров в следующих случаях:

a. при решении вопросов о реорганизации и ликвидации общества;

b. при внесении в устав публичного общества изменений, исключающих указание на то, что общество является публичным;

c. при голосовании на общем собрании акционеров публичного общества по вопросу освобождения от обязанности раскрывать или предоставлять информацию, предусмотренную законодательством Российской Федерации о ценных бумагах;

d. при голосовании на общем собрании акционеров по вопросу внесения изменений в устав общества, ограничивающих права акционеров – владельцев привилегированных акций, в части:

i. определения или увеличения размера дивидендов;

ii. определения или увеличения размера ликвидационной стоимости;

iii. изменения очередности выплаты дивидендов и (или) ликвидационной стоимости между разными типами привилегированных акций;

e. при решении на общем собрании акционеров вопроса о листинге или делистинге привилегированных акций определенного типа, владельцами которых являются данные акционеры;

f. если на годовом общем собрании акционеров независимо от причин не было принято решение о выплате дивидендов или было принято решение о неполной выплате дивидендов, то начиная со следующего общего собрания акционеры – владельцы привилегированных акций получают право голосовать по всем вопросам общего собрания без ограничений.

К указанному праву акционеров нельзя подходить сугубо формально. Так, согласно одному из судебных решений, выплата дивидендов по привилегированным акциям в размере 0,01 руб. была признана судом грубым нарушением законодательства и правил корпоративного поведения, направленным на воспрепятствование реализации права акционера на управление обществом.

Кроме того, необходимо обратить внимание на некоторые тонкости судебной практики. Например, если годовое собрание акционеров не проводится или его проведения срывается, то получают ли акционеры – владельцы привилегированных акций право голоса по всем вопросам автоматически? К сожалению, в некоторых судебных решениях 2007 и 2008 годов суды придерживались сугубо формального подхода и не признавали за акционерами – владельцами привилегированных акций право голоса в описанных ситуациях. Встречаются также судебные акты, согласно которым за акционерами не признается право голоса, если решение о выплате дивидендов было принято, а фактически дивиденды выплачены не были.

Что касается момента возникновения у акционера – владельца привилегированных акций права участвовать в общем собрании акционеров, то следует уточнить, что оно возникает не сразу. Так, согласно судебной практике, в случае непринятия решения о полной выплате дивидендов по результатам первого квартала, полугодия, девяти месяцев владельцам привилегированных акций, по которым в уставе определен размер дивидендов по результатам указанных периодов, соответствующие акционеры приобретают право голоса на общем собрании акционеров, начиная с первого собрания, которое будет созвано по истечении установленного трехмесячного срока для принятия соответствующего решения (п. 1 ст. 42 ФЗ «Об АО»). Таким образом, если внеочередное собрание акционеров будет проходить до 30 июня при условии, что акционеру – владельцу привилегированных акций не выплачены дивиденды по результатам первого квартала или выплачены не в полном объеме, то указанный акционер права голоса на собрании иметь не будет.

В судебной практике рассматривается также вопрос, с какого момента прекращается право акционеров – владельцев привилегированных акций участвовать в общем собрании акционеров. По данному вопросу судебная практика однозначна: право прекращается с момента первой выплаты дивидендов по привилегированным акциям в полном объеме, а не, например, с момента принятия нового решения общего собрания акционеров уже о выплате дивидендов в полном объеме;

g. закрепление права голоса по определенным вопросам уставом непубличного акционерного общества (п. 6 ст. 32 ФЗ «Об АО»). Диспозитивный характер данной нормы создает для инвесторов дополнительную гибкость при структурировании договора об осуществлении прав, удостоверенных акциями (акционерного соглашения), при создании совместного предприятия. Так, данная норма предоставляет следующие возможности акционерам – владельцам привилегированных акций:

i. голосовать по всем или некоторым вопросам общего собрания акционеров. Такими «ключевыми» вопросами могут являться: избрание генерального директора, утверждение бюджетов и бизнес-планов, одобрение определенных сделок;

ii. голосовать при возникновении или прекращении определенных обстоятельств: совершение обществом или акционером определенных действий (например, недостижение операционных показателей прибыли), наступление определенного срока (например, ввод объекта строительства в эксплуатацию), принятие или непринятие общим собранием акционеров или иными органами управления определенных решений (например, привлечение заемного финансирования, дополнительный выпуск акций), отчуждение акций общества третьим лицам с нарушением положений о преимущественном праве и в иных случаях.

К сожалению, судебная практика по данному вопросу на данный момент не сформировалась.

2. Ограничения, связанные с неполной оплатой уставного капитала общества

Пункт 1 ст. 34 ФЗ «Об АО» устанавливает, что акции, принадлежащие учредителю общества, не предоставляют права голоса до момента их полной оплаты, если иное не предусмотрено уставом общества. Данную норму необходимо учитывать при первичной подготовке устава акционерного общества во избежание ситуаций, при которых учредитель не имеет права голоса.

Необходимо учитывать, что отсутствие у учредителя права голоса может быть использовано акционерами общества для оперативного избрания генерального директора и формирования совета директоров, что может привести к утере контроля учредителя над акционерным обществом.

3. Приобретение акционером более 30 % акций публичного акционерного общества

В соответствии с п. 1 ст. 84.2 ФЗ «Об АО» лицо, которое приобрело более 30 % общего количества акций публичного общества (далее – порог корпоративного контроля), с учетом акций, принадлежащих этому лицу и его аффилированным лицам, в течение 35 дней обязано направить акционерам – владельцам остальных акций соответствующих категорий (типов) и владельцам эмиссионных ценных бумаг, конвертируемых в такие акции, публичную оферту о приобретении у них таких ценных бумаг (далее – обязательное предложение).

В качестве правового последствия неисполнения указанной обязанности лицом, которое приобрело более 30 % общего количества акций публичного общества, закон предусматривает ограничение количества акций, которыми такое лицо и его аффилированные лица вправе голосовать до даты направления обязательного предложения в пределах определенного порога корпоративного контроля (п. 6 ст. 84.2 ФЗ «Об АО»).

Следует учитывать, что требования в отношении покупки более 30% акций публичного общества также распространяются на приобретение акций публичного общества, в пределах порогов корпоративного контроля, превышающих 50 % и 75 % общего количества таких акций публичного общества.

Поскольку законодательно установлены несколько порогов корпоративного контроля, то возникает вопрос: как первый порог корпоративного контроля (более 30 %) соотносится с последующими (более 50 %, 75 %)?

В данном случае, согласно судебной практике, имеет значение, какой порог корпоративного контроля был преодолен первым по времени. Так, если лицо впервые приобрело 35 % голосующих акций, то до направления обязательного предложения оно может голосовать 30 %, а 5 % не участвуют ни в кворуме, ни при подсчете голосов. Если акционеру ранее принадлежало 40 % голосующих акций, а он дополнительно приобретает еще 20 % или 40 %, то голосующими являются 50 %, а 10 % или 30 % не учитываются до направления обязательного предложения. Если акционеру принадлежит 65 % и он докупает 20 %, то голосующими будут являться только 75 %. При этом если акционер впервые превысит любой из обозначенных порогов и не направит обязательное предложение, то голосующими будут являться только 30 %.

4. Совершение сделки с заинтересованностью

На право акционера голосовать по вопросам управления акционерным обществом может повлиять заинтересованность в совершении определенной сделки (ст. 83 ФЗ «Об АО»). В некоторых случаях, определенных в ФЗ «Об АО», голосование по вопросу одобрения сделки с заинтересованностью осуществляется общим собранием акционеров.

При одобрении сделки голоса заинтересованных в сделке акционеров – владельцев голосующих акций не учитываются и решение принимается большинством голосов всех незаинтересованных акционеров, принимающих участие в голосовании. Однако из данного правила имеются исключения. Так, если все акционеры общества признаются заинтересованными в заключении сделки и при этом какой-либо из акционеров требует согласия на совершение такой сделки, то в голосовании принимают участие все акционеры и решение принимается простым большинством голосов. Указанное правило распространяется на случай, если, помимо заинтересованности всех акционеров, также имеется заинтересованность члена совета директоров (наблюдательного совета), единоличного исполнительного органа, члена коллегиального исполнительного органа или контролирующего лица общества.

5. Ограничения отраслевого законодательства

Ограничения отраслевого законодательства установлены, например, следующими нормативно-правовыми актами:

a. Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (далее – ФЗ «О банках и банковской деятельности»);

b. Федеральный закон от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах» (далее – ФЗ «Об инвестиционных фондах»);

c. Федеральный закон от 29 апреля 2008 г. № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства» (далее – ФЗ «Об иностранных инвестициях в стратегические предприятия»).

Согласно ст. 11.3 ФЗ «О банках и банковской деятельности» приобретение более 10 % акций кредитной организации физическими и юридическими лицами требует предварительного или последующего согласия Банка России. Специальная инструкция Центрального банка детализирует пороги приобретения акций кредитных организаций, превышение которых требует получения согласия. Такими пороговыми значениями являются 10 %, 25 %, 50 % и 75 %.

При нарушении правила о получении предварительного или последующего согласия Центрального банка лицо, допустившее нарушение, будет иметь право голоса только по такому количеству акций, в отношении которых отдельное согласие Банка России было получено. Так, если лицо согласовало получение 10 %, а впоследствии нарастило пакет акций до 27 %, то голосующими будут являться только 25 %. 2 % акций не будут являться голосующими и не будут учитываться при определении кворума. К сожалению, релевантная практика по вопросу ограничения прав акционеров – владельцев более 10 % акций кредитной организации на данный момент отсутствует.

Аналогичные ограничения вводятся ст. 38.2 ФЗ «Об инвестиционных фондах» в отношении приобретения более 10 %, 25 %, 50 % или 75 % акций управляющей компании инвестиционного фонда и 5 % акций специализированного депозитария.

Схожей логики придерживаются и правила ст. 14 ФЗ «Об иностранных инвестициях в стратегические предприятия», согласно которым иностранные инвесторы обязаны предоставлять в уполномоченный орган информацию (уведомление) о приобретении пяти и более процентов акций хозяйственных обществ, имеющих стратегическое значение для обеспечения обороны страны и безопасности государства. Непредставление уведомления о приобретении пяти и более процентов акций влечет лишение иностранного инвестора в судебном порядке по иску уполномоченного органа права голоса на общем собрании акционеров. Соответственно, приобретение любого количества акций, превышающего 5 % (например, 7 %, 10 % или 15 %), при отсутствии уведомления о данном факте уполномоченного органа может привести к лишению иностранного инвестора права голоса абсолютно по всем принадлежащим акциям, а не только по акциям в пределах 5 %.

6. Изменение состава акционеров после составления списка акционеров – участников общего собрания акционеров

В соответствии с требованиями ст. 51 ФЗ «Об АО» список акционеров, имеющих право на участие в общем собрании акционеров (далее – Список), необходимо составлять заранее в срок от 55 до 25 дней до даты проведения общего собрания акционеров. На практике зачастую возникают ситуации, когда в период после составления Списка и до момента фактического проведения общего собрания акционеры отчуждают принадлежащие им акции. Таким образом, Список на момент проведения общего собрания не отражает фактический состав акционеров, что, безусловно, влияет на осуществление прав голоса акционерами, купившими акции после составления Списка.

В целях предотвращения данного ограничения в п. 2 ст. 57 ФЗ «Об АО» устанавливается специальное регулирование. Формально новый акционер, получивший акции после составления Списка (далее – новый акционер), присутствовать и голосовать самостоятельно на общем собрании акционеров не имеет права, однако акционер, включенный в Список, обязан выдать приобретателю доверенность на голосование или голосовать на общем собрании в соответствии с указаниями приобретателя акций, если это предусмотрено договором о передаче акций.

Таким образом, акционер, включенный в Список, будет голосовать в соответствии с указаниями нового акционера. При продаже акционером, включенным в Список, части акций может возникнуть ситуация, при которой мнения по вопросам голосования нового акционера и акционера, включенного в Список, расходятся. В данной ситуации акционером, включенным в Список, в бюллетене для голосования может быть оставлено более одного варианта голосования (например, одновременно ЗА и ПРОТИВ решения). При этом в полях для проставления числа голосов, отданных за каждый вариант голосования, должно быть указано число голосов, отданных за соответствующий вариант голосования, и сделана отметка о том, что голосование осуществляется в соответствии с указаниями нового акционера.

7. Наложение судом обеспечительных мер на акции с запретом голосовать

Арбитражный суд в целях предотвращения невозможности исполнения судебного акта и (или) причинения значительного ущерба заявителю может принять обеспечительные меры в соответствии с Арбитражным процессуальным кодексом Российской Федерации (далее – АПК РФ). Формально ограничить права акционеров при голосовании суд может через обеспечительную меру в виде запрета совершать определенные действия, касающиеся предмета спора (акций). Однако список обеспечительных мер является открытым, что позволяет суду ограничивать право голоса акционера по своему усмотрению.

На практике, если заявитель ходатайствует перед судом о принятии обеспечительных мер в числе прочего в виде запрета голосовать на общем собрании акционеров, то ему необходимо обосновать:

a. разумность и обоснованность требования о применении обеспечительных мер;

b. вероятность причинения заявителю значительного ущерба в случае непринятия обеспечительных мер.

При этом суду также необходимо принимать во внимание необходимость:

a. обеспечить баланс интересов заинтересованных сторон;

b. предотвратить нарушения публичных интересов и интересов третьих лиц при принятии обеспечительных мер.

Так, в судебной практике с применением указанных критериев были рассмотрены следующие ситуации.

Истец предъявил иск о признании недействительной заключенной между ним и ответчиком сделки купли-продажи акций и о применении последствий недействительности этой сделки. Истец также заявил ходатайство о применении арбитражным судом обеспечительных мер в виде ареста акций и запрещения ответчику голосовать на общих собраниях акционеров соответствующим пакетом акций, а также вносить предложения в повестку дня годового общего собрания акционеров и предлагать кандидатуры в совет директоров. В заявлении об обеспечении иска истец указал, что непринятие этих обеспечительных мер может в последующем сделать невозможным исполнение решения суда.

Арбитражный суд удовлетворил лишь требование о запрете распоряжаться акциями, наложив на них арест, поскольку, по мнению суда, затруднить или сделать невозможным исполнение такого решения может только отсутствие у ответчика соответствующих акций. Аналогичной логики придерживался Высший арбитражный суд (постановление Президиума ВАС РФ от 20 марта 2007 г. № 4937/05 по делу № А55-3006/2004-46).

В другом случае акционер предъявил к обществу и региональному отделению Федеральной комиссии по рынку ценных бумаг иск о признании недействительным выпуска обыкновенных акций акционерного общества и заявил ходатайство об обеспечительных мерах в виде запрещения всем лицам, приобретшим акции этого выпуска, голосовать на общем собрании акционеров в целях предотвращения значительного ущерба, который может быть ему причинен, если общим собранием акционеров будут приняты решения по вопросам, включенным в повестку дня.

Арбитражный суд отказал в предоставлении обеспечительных мер, поскольку не нашел доказательств возможного причинения заявителю вреда решениями общего собрания акционеров, которые будут приняты по определенным вопросам с учетом голосов по акциям, выпуск которых заявитель просил признать недействительным.

Таким образом, как показывает практика, наложение судом обеспечительных мер на акции в виде запрета голосовать на общем собрании акционеров является крайне редкой мерой и подразумевает доказывание причинения значительного ущерба, что может оказаться затруднительным для заявителя.

8. Закрепление в уставе непубличного общества ограничения количества акций, принадлежащих одному акционеру или максимального числа голосов

Согласно п. 5. ст. 99 ГК РФ законом или уставом общества, не являющегося публичным, могут быть установлены ограничения числа, суммарной номинальной стоимости акций или максимального числа голосов, принадлежащих одному акционеру. На данный момент законом каких-либо ограничений по данному вопросу не предусмотрено.

Что касается ограничений, установленных уставом, то в нашей практике такие случаи не встречались. По всей видимости, норма п. 5 ст. 99 ГК РФ и зеркальная норма п. 3 ст. 11 ФЗ «Об АО» могут быть полезны акционерным обществам, существование которых обусловлено соблюдением интересов множества миноритарных участников, их специфическим опытом или личной вовлеченностью в деятельность и управление обществом. Например, ограничение максимального числа голосов, принадлежащих одному акционеру, не позволит образоваться в обществе мажоритарному акционеру, навязывающему свои управленческие решения миноритарным акционерам.

В рамках создания совместного предприятия ограничение максимального числа голосов, принадлежащих одному акционеру, может помочь закрепить участие акционеров на равных началах и обеспечить дополнительную защиту интересов акционеров по контролю за перераспределением акций непубличного общества.

Судебная практика по данному вопросу также практически отсутствует. Единственный примечательный спор по указанным нормам касался признания сделки купли-продажи акций недействительной по причине ее несоответствия ограничениям устава общества относительно максимального количества акций, принадлежащих одному акционеру. Суд кассационной инстанции не поддержал позицию истца и сделку ничтожной не признал, однако сформулировал в решении, что лицо, превысившее установленный в уставе предел владения акциями, имеет право голоса по акциям только в рамках установленного предела.

Однако на практике остается множество неразрешенных вопросов. Влияет ли превышение предела владения акциями на размер получаемых дивидендов? Охватывает ли ограничение владение акциями через аффилированных лиц? В целях предотвращения возможных споров рекомендуется учитывать данные вопросы при формулировании положений устава.

9. Заключение акционерного соглашения, регламентирующего порядок голосования акционеров

В рамках создания совместных предприятий акционеры могут заключить акционерное соглашение и предусмотреть в нем обязанность голосовать определенным образом на общем собрании или договориться предварительно согласовывать варианты голосования, тем самым добровольно ограничив свое право голоса.

На практике ограничение права голосовать на общем собрании акционеров реализуется через следующие механизмы:

a. закрепление обязанности голосовать ЗА по определенным вопросам, относящимся к компетенции общего собрания акционеров. Такими вопросами могут являться:

i. распределение прибыли в форме дивидендов;

ii. дополнительный выпуск акций;

iii. привлечение заемного финансирования;

iv. дополнительное финансирование общества акционерами;

v. одобрение крупной сделки, отвечающей определенным характеристикам;

vi. избрание кандидатуры генерального директора общества;

vii. реорганизация общества (преобразование и присоединение);

viii. утверждение аудитора общества и проведение проверки;

ix. утверждение бюджета и бизнес-плана;

x. иные вопросы.

b. закрепление негативной обязанности не голосовать ЗА, например, в следующих ситуациях:

i. распределение прибыли общества до момента ввода в эксплуатацию объекта строительства;

ii. избрание кандидатуры нового генерального директора общества в первые пять лет с момента учреждения общества;

iii. реорганизация акционерного общества в первые три года с момента учреждения общества;

iv. внесение определенных изменений в устав общества.

Возможность сформулировать положение о голосовании указанным образом подтверждается актуальной судебной практикой.

c. многоэтапная процедура согласования позиций акционеров перед общим собранием акционеров (подписание декларации о голосовании, введение моратория на участие в общем собрании акционеров без согласованной позиции, назначение медиатора для определения обязательных для сторон вариантов голосования).

При включении данных положений о голосовании в акционерное соглашение необходимо учитывать, что нарушение акционерного соглашения может являться основанием для признания недействительным решения органа акционерного общества, только если на момент принятия органом акционерного общества соответствующего решения сторонами акционерного соглашения являлись все участники акционерного общества (п. 6 ст. 67.2 ГК РФ).

В остальных случаях принудить акционера голосовать согласно положениям акционерного соглашения или заставить соблюдать процедуру согласования позиций формально невозможно. В целях минимизации риска наступления подобных нарушений в акционерное соглашение включают неустойку (штраф, пени), компенсацию (параметры определения содержатся в акционерном соглашении) и обязанность возместить убытки. Возможность установления указанных мер гражданско-правовой ответственности, помимо ее закрепления в п. 7 ст. 32.1 ФЗ «Об АО», подтверждается также судебной практикой. На практике, например, в кредитных организациях неустойка за нарушение акционерных соглашений может достигать сотен миллионов или даже несколько миллиардов рублей.

Постановление Арбитражного суда Западно-Сибирского округа от 16 апреля 2015 г. по делу № А45-17358/2014.

Постановление Федерального арбитражного суда Северо-Кавказского округа от 13 февраля 2008 г. № Ф08–243/08.

Постановление Третьего арбитражного апелляционного суда от 7 декабря 2007 г. № А33–2664/2007–03АП-1020/2007.

Постановление Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона «Об акционерных обществах», постановление Арбитражного суда Северо-Кавказского округа от 9 ноября 2017 г. № Ф08-8670/2017 по делу № А15-3365/2016, постановление Арбитражного суда Центрального округа от 28 июля 2016 г. № Ф10-2559/2016 по делу № А08-7139/2015, постановление Шестнадцатого арбитражного апелляционного суда от 7 февраля 2018 г. № 16АП-5457/2017 по делу № А15-4083/2017.

Пункт 15 постановления Пленума ВАС РФ от 18 декабря 2003 г. № 19 «О некоторых вопросах применения Федерального закона «Об акционерных обществах», определение Верховного суда РФ от 24 февраля 2016 г. № 302-ЭС15-19856 по делу № А33-19565/2014.

Постановления ФАС Центрального округа от 14 сентября 2015 г. по делу № А14-12224/2014; постановления ФАС Уральского округа от 3 апреля 2014 г. по делу № А07-11919/2013 и Восемнадцатого арбитражного апелляционного суда от 6 ноября 2013 г. по тому же делу.

Пункт 4.20 Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров, утвержденного Приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

Постановление ФАС Московского округа от 20 мая 2011 г. по делу № А40-79121/10-144-441.

Инструкция Банка России от 25 октября 2013 г. № 146-И «О порядке получения согласия Банка России на приобретение акций (долей) кредитной организации».

Регулируется также Приказом ФСФР РФ от 12 марта 2008 г. № 08-8/пз-н «Об утверждении Положения о порядке и сроках уведомления управляющей компании, специализированного депозитария и Федеральной службы по финансовым рынкам лицом, владеющим (осуществляющим доверительное управление) 5 и более процентами обыкновенных акций (долей) управляющей компании или специализированного депозитария».

Пункт 2.19 Приказа ФСФР России от 2 февраля 2012 г. № 12-6/пз-н «Об утверждении Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров».

Постановление Пленума ВАС РФ от 12 октября 2006 г. № 55 «О применении арбитражными судами обеспечительных мер», постановление Седьмого арбитражного апелляционного суда от 30 декабря 2009 г. № 07АП-10160/09 по делу № А03-13670/2009.

Информационное письмо Президиума ВАС РФ от 24 июля 2003 г. № 72 «Обзор практики принятия арбитражными судами мер по обеспечению исков по спорам, связанным с обращением ценных бумаг».

Там же.

Постановление ФАС Центрального округа от 3 сентября 2003 г. по делу № А68-ГП-387/3-02.

Подтверждено постановлением ФАС Западно-Сибирского округа от 20 марта 2014 г. по делу № А45-1845/2013.

Подтверждено постановлением Седьмого арбитражного апелляционного суда от 22 октября 2015 г. № 07АП-9663/2015 по делу № А45-12229/2015.

Постановление Арбитражного суда Дальневосточного округа от 31 марта 2017 г. № Ф03-691/2017 по делу № А51-10201/2016, постановление Арбитражного суда Западно-Сибирского округа от 2 июня 2016 г. № Ф04-2554/2016 по делу № А45-12277/2015.

Подтверждено постановлением Шестого арбитражного апелляционного суда от 14 февраля 2014 г. № 06АП-6954/2013 по делу № А73-8807/2013.

Определение Верховного суда РФ от 3 октября 2016 г. № 304-ЭС16-11978 по делу № А45-12277/2015, определение Верховного суда РФ от 2 августа 2017 г. № 305-ЭС17-9088 по делу № А40-65834/2011.

Содержание

Типы

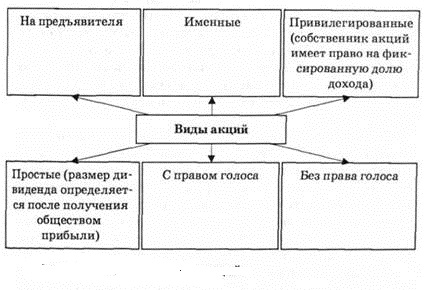

Голосующие акции противопоставляются привилегированным. Последние предоставляют фиксированные дивиденды и не предусматривают право голоса (за исключением отдельных случаев, указанных в учредительных документах). Как правило, одна простая акция — это один голос.

Компания может выпускать акции, наделяющие держателя большим количеством голосов с учетом законодательного регулирования и внутренней политики предприятия. В холдинге Alphabet Inc. выпускают три типа акций — A, B, C. Тип А не дает права голоса, тип С — имеет один голос, тип В (учредительские) — десять голосов.

Права держателей

Держатели обыкновенных акций участвуют в управлении акционерным обществом посредством голосования:

- принимают решение о реорганизации, ликвидации, продаже организации;

- изменяют уставный капитал снижением (или повышением) номинальной стоимости, дополнительной эмиссией или выкупом акций;

- избирают членов правления (совет директоров, наблюдательный совет);

- назначают аудиторов, членов ревизионной комиссии;

- вносят изменения в устав;

- утверждают годовую финансовую отчетность;

- участвуют в распределении прибыли;

- устанавливают размер дивидендов, рекомендованный советом директоров;

- совершают крупные сделки (покупка фирмы).

Решение принимается большинством голосов присутствующих на заседании акционеров, если в учредительных документах не прописан иной порядок принятия решений. Доля участия в уставном капитале в размере 5% дает возможность созывать общее собрание акционеров, 25% (блокирующий пакет) — отменять решения общего собрания, более 50% (контрольный пакет) — полностью контролировать деятельность эмитента.

Имущественные права

Владение голосующими акциями дает акционерам имущественные права:

- дивиденды. Акционеры имеют право на получение части чистой прибыли, пропорциональной их доли собственности, после выплаты дивидендов по привилегированным акциям;

- остаточная стоимость активов. В случае банкротства компании акционеры получают средства, оставшиеся после погашения облигаций, долгов перед кредиторами и выплаты привилегированных дивидендов;

- доход от инвестиций. Доход акционеров увеличивается за счет повышения стоимости капитала. Количество голосующих акций фиксируется в уставе по номинальной стоимости. Они торгуются в частном порядке или на электронных торговых площадках по рыночной стоимости, которая в рентабельных фирмах обычно превышает номинал. Разница образует дополнительную прибыль для владельца ценной бумаги.

АКЦИИ ОБЫКНОВЕННЫЕ ГОЛОСУЮЩИЕ — акции, которые дают владельцу право участвовать в общем собрании акционеров, голосовать при принятии решений и получать доход, зависящий от размеров получаемой прибыли.

Акции обыкновенные голосующие 79

В результате выхода облигаций на вторичный рынок и определения их рыночной стоимости оказалось, что стоимость облигаций рыночная выше на 6000 д. е., чем номинальная на 7500 д. е. выше, чем цена размещения, а доходность снизилась для продавца с 85,3 до 64,2%, поскольку зависимость между доходностью и рыночной стоимостью облигации обратно пропорциональна. Сложившуюся ситуацию можно объяснить специальными условиями выпуска облигационного займа, например возможностью конвертации облигаций в обыкновенные голосующие акции общества, когда стоимость последних выше, чем курс конвертации.

Привилегированная акция право голоса не дает, если иное не предусмотрено в уставе АО, но в отличие от обыкновенной приносит гарантированный дивиденд и имеет преимущество при распре-

Обыкновенная акция — акция, владение которой не дает права на отношение наибольшего благоприятствования при выплате дивидендов или при распределении активов в случае ликвидации акционерного общества. Права держателей обыкновенных акций в отношении доходов или активов акционерного общества удовлетворяются лишь после того, как удовлетворены все требования кредиторов и держателей привилегированных акций. Владение О. а. дает право на участие в управлении обществом по принципу одна акция — один голос.

Задание 3. Величина уставного капитала ЗАО была поделена на 300 обыкновенных голосующих акций, номинальная стоимость одной акции составила 1000 руб.

Допустим, что общее собрание акционеров по итогам года приняло решение 30% чистой прибыли общества, оставшейся после уплаты налогов и формирования фондов (по законодательству и уставу), реинвестировать, 20% чистой прибыли направить на выплату дивидендов по обыкновенным голосующим акциям, 50% чистой прибыли оставить в виде остатка нераспределенной прибыли.

Задание 4. Допустим, что 25% обыкновенных голосующих акций организации при размещении их в российской торговой системе имели к концу года рыночную стоимость 29 500 руб. за одну обыкновенную голосующую акцию (все формальные условия соблюдены).

Пример. Присоединение акционерным обществом «Дельта» акционерного общества «Гамма» произошло в результате приобретения первым 70% обыкновенных голосующих акций второго по цене 12,5 тыс. руб. за каждую. АО «Дельта» приобрело 35000 голосующих акций АО «Гамма» из общего их числа 50000, и уплатило за них 437,5 млн. руб.

Обыкновенные акции удостоверяют участие в акционерном капитале, предоставляют возможность управления акционерным обществом, дают право голоса (одна акция = один голос), право на получение дивидендов, части имущества акционерного общества при его ликвидации после удовлетворения требований кредиторов и отсутствия иной задолженности.

Решение о наделение акционеров — владельцев привилегированных акций правом голоса по всем или группе вопросов, а также решение о конвертации привилегированных акций в обыкновенные акции компании с правом голоса. Влияет, с одной стороны, на увеличение рыночной стоимости привилегированных акций а, с другой стороны, никак не повлияет на изменение стоимости обыкновенных акций либо вызовет некоторое снижение их стоимости.

Конечно, акционер способен влиять на использование имущественного комплекса и его деятельности в целом, участвуя в управлении. Такое право реализуется прежде всего благодаря тому, что обыкновенная акция (в отличие от привилегированной, дающей право на твердый процент дивидендов) предоставляет возможность голосовать на собраниях акционеров, избирать правление. При этом реализуется принцип «одна акция — один голос». Оказать существенное влияние на ход событий возможно, только имея солидный пакет акций, лучше всего — контрольный.

Обыкновенные акции дают право голоса на общем собрании ак-. ционеров (одна акция — один голос). Владельцы обыкновенных акций участвуют в распределении прибыли АО только после пополнения резервов и выплаты дивидендов по привилегированным акциям. Поэтому выплата дивидендов по обыкновенным акциям не гарантируется, так как зависит от итогов коммерческой деятельности и суммы полученной прибыли.

Народное предприятие вправе выпускать только обыкновенные акции. Уменьшение количества голосов владельцу акций народного предприятия при голосовании по принципу одна акция — один голос не допускается.

Обыкновенные акции — это преобладающий вид акций. Обыкновенная (обычная) акция, или простая, дает право голоса на собрании акционеров, размер получаемого по ней дохода не гарантируется, а зависит от результатов хозяйственной деятельности акционерного общества. Если оно обанкротится, держатели ценных бумаг с более высоким приоритетом, например облигаций, имеют преимущественные права на остающиеся активы.

АКЦИИ ОБЫКНОВЕННЫЕ — ценные бумаги, свидетельствующие о наличии у их владельца определенной доли в капитале акционерного общества дивиденды по таким акциям выплачиваются из прибыли, их размер зависит от величины прибыли и от размера той доли, которая приходится на подобную акцию в акционерном капитале. Владельцы обыкновенных акций обладают правом голоса на общем собрании акционеров. Синонимы термина — акции простые, ординарные акции с нефиксированным дивидендом.

СОБРАНИЕ АКЦИОНЕРОВ — высший орган управления акционерным обществом. Различают учредительные, чрезвычайные, специальные и очередные собрания. Право голоса на собраниях акционеров имеют обладатели обыкновенных (непривилегированных) акций по принципу одна акция — один голос .

Акция обыкновенная (простая, голосующая) — акция, дающая право на один голос на собрании акционеров и на получение дивиденда после выплат держателям привилегированных акций. Различают следующие виды обыкновенных акций прямые, ограниченные, многоголосые (плюральная), дающие акционеру право на несколько голосов на общем собрании акционеров.

Акция обыкновенная — категория акций, дающая право голоса на собрании акционеров. Дивиденды по ним выплачиваются в зависимости от фактических результатов хозяйственной деятельности.

Выплата доходов акционерам производится наличными или акциями. Размер дивиденда варьируется для обычных акций и является фиксированным при приобретении привилегированных акций. Решение о размерах дивиденда по обыкновенным акциям принимается общим собранием акционеров в зависимости от финансового состояния акционерного общества. Дивиденды владельцам привилегированных акций выплачиваются до того, как акционерное общество приступит к выплате дивидендов владельцам обыкновенных (голосующих) акций.

Голосующей акцией общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру — ее владельцу право голоса при решении вопроса, поставленного на голосование. В случае-если привилегированная акция предоставляет ее владельцу более одного голоса, при определении количества голосующих акций каждый голос по такой привилегированной акции учитывается как отдельная голосующая акция.

Выборы членов совета директоров общества осуществляются акционерами, владеющими обыкновенными голосующими акциями.

Пункт 2 ст. 12 Закона об АО устанавливает, что решение общего собрания акционеров о любых изменениях и дополнениях устава акционерного общества или об утверждении устава общества в новой редакции принимается определенным в данной статье квалифицированным большинством голосов акционеров — владельцев голосующих акций, участвующих в общем собрании акционеров. Согласно п. 2 ст. 49 Закона об АО подсчет голосов по данному вопросу, поставленному на голосование, осуществляется по всем голосующим акциям совместно (см. также комментарий к данной статье). Голосующими акциями являются а) обыкновенная акция б) привилегированная акция, предоставляющая ее владельцу право голоса при решении вопроса, поставленного на голосование. Если привилегированная акция предоставляет ее владельцу более одного голоса, при определении количества голосующих акций каждый голос по такой привилегированной акции учитывается как отдельная голосующая акция (см. п. 1 ст. 49 Закона об АО и комментарий к нему).

Согласно пп. 1, 5 ст. 32, п. 1 ст. 49 Закона об АО уставом общества могут быть предусмотрены несколько видов привилегированных акций с правом голоса. Во-первых, привилегированные акции с правом голоса по определенным вопросам или вопросу, и, во-вторых, привилегированные акции с правом голоса, конвертируемые в обыкновенные акции. Эти виды привилегированных голосующих акций при наличии условий, определенных в п. 1 комментируемой статьи, обеспечивают акционерам — их держателям право преимущественного приобретения голосующих акций и ценных бумаг, конвертируемых в голосующие акции, при их размещении наравне с акционерами — держателями обыкновенных акций. Право голоса у названных акционеров возникло не в силу обстоятельств, предусмотренных пп. 3 и 4 ст. 32 Закона об АО, а потому, что данный вид привилегированных акций наделен правом голоса положениями устава акционерного общества. Право голоса по таким видам привилегированных акций постоянно и не зависит ни от каких обстоятельств.

Акции на руках у акционеров ( apital stok) — это сумма проданных акций по минимально установленной цене, обычно именуемой номинальной стоимостью. Последняя — обычно 1 долл. — устанавливается произвольно при принятии решения о выпуске акций. Обыкновенная акция дает право ее владельцу голосовать на собраниях акционеров и обеспечивает инвестору потенциальный доход в виде дивидендов и увеличения стоимости. Дивиденды объявляются по усмотрению руководства компании.

Холдинговая компания Артур X приобрела 70% обыкновенных голосующих акций фирмы Перриерлимитед . На дату приобретения в отчетном балансе фирмы были указаны следующие данные (в тыс. фунтов стерлингов)

АКЦИЯ ОБЫКНОВЕННАЯ — ценная бумага, выпускаемая акционерным обществом и предоставляющая владельцу право на получение дивидендов, право голоса на общих собраниях акционеров и право на получение части имущества акционергого общества при его ликвидации. По Закону РФ «Об акционерных обществах» все А.о. акционерного общества должны иметь одинаковую номинальную стоимость, и каждая А.о. предоставляет ее владельцу одинаковый объем прав.

К компетенции относятся внесение изменений и дополнений в устав реорганизация и ликвидация общества избрание совета директоров (наблюдательный совет) , определение предельного размера объявленных акций увеличение уставного капитала пу-тем увеличения номинальной стоимости акций или путем размещения дополнительных акций умен шение уставного капитала путем уменьшения номинальной стоимости акций, приобретения части акций в целях сокращения их. общего количества или погашения не полностью оплаченных акций, а также путем погашения приобретенных или выкупленных акций избрание ревизионной комиссии и утверждение аудитора утверждение годового отчета распределение прибылей совершение крупных сделок. Право голоса имеют владельцы обыкновенных акций, а в ряде случаев, предусмотренных законом и уставом акционерного общества, — владельцы привилегированных ( безголосых ) акций. Действует принцип одна голосующая акция — один голос. Решение принимается большинством голосов акционеров — владельцев голосующих акций, принимающих участие в собрании, если для принятия решения не установлено законом или уставом большее число голосов. Право на участие в собрании осуществля-

Неголосующие акции — активы (ценные бумаги), которые относятся к категории ограниченных и не предоставляют владельцу (держателю) права голосовать на собрании акционеров. Эмиссия неголосующих акций, как правило, осуществляется при попытках «разводнения» капитала предприятия или в случае его поглощения другой структурой. При этом выпуск неголосующих акций не меняет общего объема контрольного пакета.

Неголосующие акции, их сущность и место в классификации

С развитием мировых рынков в обращении появляется все больше различных типов акций. При этом большая часть из них ограничивают права держателей. Если компания-эмитент нуждается в дополнительном инвестировании, но не желает делиться правами на управление компанией, то она эмитирует особые (ограниченные) акции, которые не дают владельцам права голосовать на собрании. По данному критерию все акции можно разделить на два типа:

1. Неголосующие акции — активы, особенность которых в отсутствии права голоса у держателей. Такие инструменты часто приравниваются к привилегированным акциям (они также не дают права голоса). С другой стороны, в отношении прав на получение имущества в случае ликвидации и дивидендных выплат они идентичны с простыми ценными бумагами. В таких акциях, как правило, прибыль не является фиксированной. При этом держатель может рассчитывать на свою долю, если по той или иной причине компания-эмитент будет ликвидирована. Минус лишь в том, что с держателями неголосующих акций расчет производится в самом конце.

Несмотря на свои минусы, неголосующие акции весьма популярны у инвесторов, которые и не планируют управлять компанией-эмитентом, но при этом ставят задачей получение стабильной и высокой прибыли на протяжении длительного периода времени.

На практике дивиденды по всем категориям акций имеет одинаковый размер. Что касается рыночной стоимости, то у неголосующих акций она меньше (если проводить сравнение с простыми акциями, имеющими право голоса). Выпуском ценных бумаг без права голоса, как правило, занимаются организации, регулярно выплачивающие дивиденды по простым (обыкновенным) акциям. К примеру, более 30 лет назад компания «Форд» эмитировала два вида акций, один из которых не давал держателям права голоса. В итоге размещения активов директорам предприятия и лично семье Фордов удалось получить 9% эмитированных акций, дающих около 40% голосов.

2. Подчиненные акции позволяют держателю голосовать и участвовать в руководстве компанией. Но в сравнении с обычной (голосующей) акцией, это возможно в меньшей степени. К примеру, в Соединенных Штатах большая часть компаний осуществляет выпуск простых акций двух типов — А и В. При выпуске таких активов эмитент может указать, что одна акция имеет один голос (тип А) или одна акция дает десять голосов (тип В).

Остальные условия, имеющие отношение к начислению дивидендов или прочим особенностям владения, остаются неизменными (как и у простых акций).

3. Акции, имеющие ограниченное право голоса. Такие активы гарантируют держателю право голосования и участия в жизни компании только при наличии фиксированного числа акций. К примеру, держатель ценных бумаг может получить право участвовать в голосовании, если у него на руках есть от 300 акций и более.

На практике ограниченные акции вызывают множество проблем и недовольств со стороны покупателей. Объяснить это просто. Рядовому акционеру порой сложно разобраться со всеми нюансами ценной бумаги и полномочиями, которая она предоставляет. К разъяснению всех особенностей акций привлечены даже специальные СМИ.

Со своей стороны государственные органы, занимающиеся регулированием рынка, а также фондовые биржи заставляют эмитентов выпускать ограниченные акции с учетом всех правил. Инвестор должен видеть, где неголосующие акции, а какие ценные бумаги обеспечат ему право голоса.

Классификация может выглядеть следующим образом:

1. Простые ограниченные акции имеют особый термин или код (к примеру, акции «В»).

2. В процессе публикации эмиссионного проспекта свойства каждого из типов акций должны расшифровываться.

3. Покупатели (держатели) ценных бумаг должны получить полный набор документации, который есть на руках у владельцев акций с правом голоса.

4. Владельцы ценных бумаг с ограничениями должны получить право наравне со всеми участвовать в собраниях держателей акций и высказывать свое мнение.

На территории России эмиссия неголосующих акций и других активов с ограниченным правом голоса запрещена. Это обусловлено тем, что по закону все держатели акций должны быть равноправными.

Но известны случаи, когда компания-эмитент оговаривает в уставе особые права для владельцев тех или иных активов. К примеру, существуют учредительные акции, посредством которых за учредителем фиксируется определенная доля (процент) акций. При этом имеющаяся доля должна быть не меньше 40%. Такая особенность говорит о том, что в случае следующих эмиссий учредители могут рассчитывать на получение ценных бумаг, приравненных в своем объеме к 40% добавочного капитала.

Известны и другие случаи, когда в уставе предусмотрены особые права для учредителей. Одни дают возможность выступать от имени нескольких директоров, а другие — накладывать вето на определенные решения, вне зависимости от числа проголосовавших.

В РФ в период приватизации были эмитированы так называемые золотые акции, которые относились к государственной собственности. Держатель такой ценной бумаги имел всего один голос и мог накладывать вето на принятые решения и приостанавливать их действие на период до полугода. Если за это время не находилось иное решение, то вопрос мог быть передан в Правительство РФ или Министерство государственного имущества.

Неголосующие акции: основные свойства

Ценные бумаги, не дающие держателю права голоса, относятся к категории простых акций и имеют такие же функции. При этом обыкновенные акции играют ключевую роль в жизни любой компании и формировании ее ресурсов. Доля таких активов в капитале должна быть не меньше ¾. Есть уставы, по которым капитал формируется исключительно из простых акций.

Неголосующие акции дают держателям следующие возможности:

— своевременно получать положенные дивидендные выплаты. При этом размер дивиденда на каждую акцию определяет наблюдательный совет. В дальнейшем совет директоров выносит вопрос дивидендов на общее собрание держателей акций. Акционеры, в свою очередь, могут согласиться с принятым решением или же отвергнуть его;

— увеличивать инвестированный в ценные бумаги капитал. Здесь в приросте средств принимает участие два основных фактора — увеличение курсовой цены актива и своевременная выплата дивидендов;

-быстро реализовать имеющиеся на руках активы или докупать новые. Здесь инвестор принимает решение с учетом сложившейся на рынке ситуации и тенденции изменения цены акций;

— получить часть имущества организации-эмитента при ее банкротстве (ликвидации). Единственное, что очередь держателей таких акций наступает в последнюю очередь.

Покупая неголосующие акции, инвестор делает существенный вклад в уставной капитал предприятия-эмитента. При этом особенность актива в том, что держатель акции не может потребовать возврата суммы. Благодаря этому, предприятие может смело распоряжаться имеющимся на руках капиталом, не оглядываясь на риск его потери.

Как следствие, неголосующую акцию (как и обыкновенную ценную бумагу) можно отнести к бессрочному активу, который эмитируется на неопределенный срок. Срок «жизни» акции завершается только в случае полного завершения деятельности акционерного общества. Последнее возможно в нескольких случаях — при добровольной ликвидации, в случае слияния с другой фирмой, при поглощении АО более крупной компанией, в ситуации, когда компания-эмитент признана банкротом.

Как следствие, неголосующую акцию (как и обыкновенную ценную бумагу) можно отнести к бессрочному активу, который эмитируется на неопределенный срок. Срок «жизни» акции завершается только в случае полного завершения деятельности акционерного общества. Последнее возможно в нескольких случаях — при добровольной ликвидации, в случае слияния с другой фирмой, при поглощении АО более крупной компанией, в ситуации, когда компания-эмитент признана банкротом.

Держатели неголосующих акций, как и владельцы других видов этих бумаг, подвергают себя определенным рискам. В случае несостоятельности компании и невозможности выполнения своих обязательств за компенсацией убытков выстраивается целая очередь желающих. При этом вернуть полагающиеся по закону средства не всегда удается. В первую очередь урегулируются вопросы с кредиторами, далее — с держателями акций привилегированного типа и только после этого наступает черед владельцев простых акций (в том числе и неголосующих).

Многие компании за границей активно применяют механизм выпуска неголосующих акций для быстрого получения необходимых средств без изменения числа акционеров, имеющих влияние на управление структурой. В случае если средств недостаточно, то по решению совета директоров компания может осуществить выпуск дополнительного объема неголосующих или других видов акций. В ряде случаев предприятие может пойти и на выпуск облигаций. Но это актуально только в том случае, если эмитент готов через некоторое время вернуть привлеченные у инвесторов средства.

Выпуск неголосующих акций (как и облигаций) привлекателен для руководителей компании, ведь в этом случае не появляется новых совладельцев компании. При этом новые держатели акции не могут претендовать на право голоса.

При этом неголосующие акции никогда не выпускаются с целью покрытия текущих убытков. Основной целью эмиссии всегда является получение необходимых средств на расширение производства и его модернизацию.

Голосующие и не голосующие акции

Если компания продаёт свои акции, то в большинстве случаев это означает, что их покупатель станет полноценным акционером и получит право голоса на собраниях акционеров. На таких собраниях решаются вопросы, посвящённые деятельности предприятия, а также назначаются путём голосования ответственные лица.

При этом, несмотря на то, что все участники собрания акционеров имеют право голоса, их голоса учитываются в разной степени, сообразно количеству акций, находящихся во владении.

На практике чаще всего голосующие акции предполагают необходимость покупки целого их пакета на более-менее существенную сумму, чтобы право голоса на собраниях получили те акционеры, которые сделали большие вклады в капитал компании, хорошо разбираются в ситуации и готовы принимать решения, направленные на дальнейшее развитие компании.

Неголосующие акции

Такие акции, как понятно из названия, не наделяют владельца правом голоса на собраниях. Однако при этом во многих смыслах такие акции являются более выгодными, потому что:

- Предполагают выплату дивидендов.

- Имеют преимущественные права при ликвидации компании. То есть, в такой ситуации держатели неголосующих акций получат свои деньги в первую очередь, голосующих – во вторую.

- Если сокращается капитал компании, то на голосующих акциях это отражается в первую очередь (дивиденды кратно уменьшаются), на неголосующих во вторую.

Общий замысел такой, что владельцы неголосующих акций менее интегрированы с предприятием, поэтому они получают больше финансовых гарантий. Про владельцев голосующих акций можно сказать, что их успех – это успех компании, они значительно больше с ней интегрированы, а потому в неудачные периоды их доход уменьшается, что заставляет искать способы для исправления ситуации.

Согласно общим правилам, неголосующих акций не может быть выпущено на сумму более половины общего капитала. То есть, 50% голосующих и 50% неголосующих. На практике обычно используется 51% голосующих акций, который и называется «контрольным пакетом».

В исключительных случаях владельцы неголосующих акций допускаются на собрание акционеров, либо их мнение тем или иным способом учитывается. Однако чаще такие акции покупают с единственной целью получения дивидендов или разницы в цене при росте котировок акций, пока компания успешна.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе