Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

4. Оператор обязан опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ-152.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее — общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

4. Категории субъектов персональных данных. Обрабатываются ПД следующих субъектов ПД:

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, — данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: pavel@tylik.ru, либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

4. опубликовать или иным образом обеспечить неограниченный доступ к документу, определяющему его политику в отношении обработки ПД, к сведениям о реализуемых требованиях к защите ПД;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

⇐ Предыдущая123

В широком смысле налоговый контроль – это совокупность мер государственного регулирования, обеспечивающих в целях осуществления эффективной государственной финансовой политики экономическую безопасность Российской Федерации и соблюдение государственных и муниципальных фискальных интересов. В узком смысле налоговый контроль – это контроль государства в лице компетентных органов за законностью и целесообразностью действий в процессе введения, уплаты или взимания налогов и сборов.

Цельюналогового контроля является предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также привлечение к ответственности лиц, нарушивших налоговое законодательство.

Объектаминалогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные, трудовые и иные ресурсы налогоплательщиков. Предметомналогового контроля выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, бухгалтерская документация и т. д.

Субъектами налогового контроля являются налоговые органы, органы, государственных внебюджетных фондов, таможенные органы. Также отдельные контрольные полномочия в сфере налогообложения принадлежат Счетной палате РФ и Министерству финансов РФ.

Форма налогового контроля – это способ конкретного выражения и организации контрольных действий.

В соответствии со ст.82 НК РФ налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством: налоговых проверок; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и отчетности; осмотра помещений и территорий, используемых для извлечения дохода (прибыли);мониторинга, инвентаризации в других формах, предусмотренных НК РФ.

Виды контроля:

По времени проведения налоговый контроль подразделяется на предварительный, текущий и последующий.

Налоговый контроль одновременно выступает разновидностью и финансовой, и управленческой деятельности государства в налоговой сфере, поэтому в зависимости от субъекта выделяют контроль: – налоговых органов; – таможенных органов; – органов государственных внебюджетных фондов.

В зависимости от места проведения выделяют налоговый контроль:

– выездной – в месте расположения налогоплательщика;

– камеральный – по месту нахождения налогового органа.

Основные его элементы: субъект налогового контроля (уполномоченный контролирующий налоговый орган); объект контроля; формы и методы (методики) контроля; документы налогового контроля, мероприятия налогового контроля и порядок их осуществления.

- Основные методы контроля.

- Документальные: истребование и выемка документов и учетных регистров, проверка правильности составления и достоверности отчетности, проверка на соответствие нормам права, арифметическая проверка, проверка обоснованности проведенных операций;

- Фактические: инвентаризация имущества, экспертиза, проверка фактического объема оплаченных работ (встречная проверка), анализ качества сырья и материалов, контрольная закупка и т.д.

- Дополнительные методы налогового контроля.

- Расчетно-аналитические: экономический анализ данных, технические расчеты, логическая оценка, контроль ценообразования и т.п.

- Информативные:запрос и получение объяснений налогоплательщиков, истребование письменных справок, разъяснение действующих норм законодательства.

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике за исключением: разглашенных налогоплательщиком самостоячтельно, о нарушении законодательства о налогах и сборах и мерах ответственности за эти правонарушения, ИНН, предоставление налоговым или правоохранительным органом смведений др государством.

ИНН – это аббревиатура, которая расшифровывается какидентификационный номер налогоплательщика, который присваивается ему при поставке на учет в качестве налогоплательщика своей страны. Постановка на учет сопровождается выдачей свидетельства, которое есть практически у всех. Налогоплательщик становится на учет, как физическое лицо, так и юридическое. Свидетельство о присвоении налогоплательщику идентификационного номера выдается в виде документа, оформленного на бланке. ИНН присваивается автоматически всем гражданам, которые работают в качестве наемных рабочих или занимаются собственным бизнесом, платят налоги за недвижимость или автомобиль, получают те или иные пособия от государства.

В настоящее время существуют следующие виды налоговых проверок, которые используются налоговыми органами для контроля за своевременной и полной уплаты налогов:

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе деклараций и документов, служащих основанием для исчисления и уплаты налога, а также других документов и сведений о деятельности налогоплательщиков. Такая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. Длительность проверки — 3 месяца со дня представления налогоплательщиком налоговой декларации и других документов, необходимых для расчета налогов.

Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа. Длительность проверки не должна превышать 2-х месяцев, но указанный срок может быть продлен до 4-х месяцев, а в исключительных случаях вышестоящий налоговый орган может продлить срок проверки до 6-х месяцев.

Запрещается проведение выездных налоговых проверок по одним и тем же налогам за один и тот же период.

Повторная выездная проверка проводится по решению вышестоящих органов в случаях:

§ реорганизации или ликвидации организации-налогоплательщика; контроля вышестоящего налогового органа за деятельностью налогового органа, проводившего проверку; в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Налоговые проверки можно классифицировать по следующим признакам:

1) по методу проведения:сплошные (проверяются все документы организаций без каких — либо ограничений.; выборочные (проверяется часть документации организации).

2) по объему проверяемых вопросов:комплексные (охватывают финансово-хозяйственную деятельность налогоплательщика); выборочные (это также проверка финансово-хозяйственной деятельности налогоплательщика, но уже по вопросам исчисления и уплаты отдельных видов налогов); целевые (проверки соблюдения налогового законодательства по отдельным направлениям финансово-хозяйственной деятельности налогоплательщика или определенным финансово-хозяйственным операциям (по проведению взаиморасчетов с поставщиками и потребителями, по внешнеэкономическим операциям и т. п.). Чаще прохо- дат в ходе комплексных или выборочных проверок, но могут проходить и как самостоятельные.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке с указанием предмета и срока ее проведения.

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода , а также в других формах, предусмотренных НК РФ

Налоговые органы, таможенные органы, органы государственных внебюджетных фондов и органы внутренних дел в порядке, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике, полученной в нарушение положений Конституции РФ, НК РФ, ФЗ, а также в нарушение принципа сохранности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну.

Осуществление обязательного страхования, его условия и порядок определяется федеральными законами о конкретных видах обязательного страхования.

В статье исследуется вопросы правового регулирования органов федеральной налоговой службы, рассматриваются проблемы регулирования деятельности.

Ключевые слова: право, регулирование финансирование, администрирование, налоговый контроль, Федеральная налоговая служба.

Keywords: law, regulation of financing, administration, tax control, the Federal Tax Service

За небольшой промежуток времени реформ и налоговая система менялась многократно для того, чтобы соответствовать новым социально-экономическим условиям.

Реформирование затронуло большинство существующих налогов, часть налогов изменялось или заменялось другими. В течение последнего времени были сделаны попытки, для установления связи между налогами и доходами, полученными предприятиями . Только в настоящее время Федеральная налоговая служба становится все более развитой информационной системой, контрагенты и другие виды важной аналитической информации становятся доступными, возможно ведение статистики.

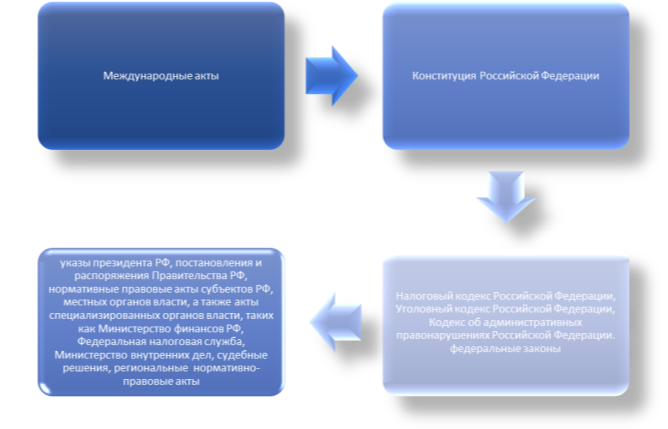

Правовое регулирование Федеральной налоговой службы производится на основании требований статьи 57 Конституции Российской Федерации , а также в соответствии с основами демократического правового государства, признания человека, его прав и свобод как высшей ценности, верховенства и прямого влияния Конституции Российской Федерации, гарантии государственной защиты прав и свобод человека и гражданина, особенно права свободно использовать свои возможности и имущество для предпринимательской и иной экономической деятельности и имущественных прав, которые не запрещены законом, а также запрет на произвол, справедливость и пропорциональность установленной ответственности на конституционно значимые цели. На рисунке 1 представлены уровни нормативно-правовой базы регулирования органов Федеральной налоговой службы.

Рис. 1. Уровни нормативно-правовой базы регулирования органов Федеральной налоговой службы

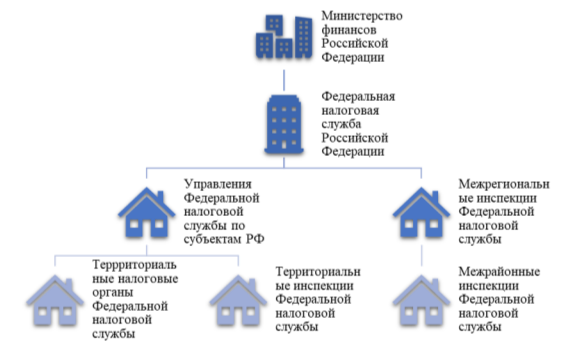

Федеральная налоговая служба руководствуется в ведении своей деятельности Положением о Федеральной налоговой службе. В соответствии с Постановлением Правительства РФ № 72 от 11.02.2005 года осуществляет контроль за соблюдением законодательства о налогах и сборах . Министерство финансов Российской Федерации определяет основные направления ведения деятельности Федеральной налоговой службы и ее органов, составляет прогнозы налоговых поступлений, вносит предложения по улучшению деятельности. Системы налоговых органов Российской Федерации представлена на рисунке 2.

Рисунок 2. — Система налоговых органов Российской Федерации

Одной из наиболее актуальных проблем правового регулирования деятельности Федеральной налоговой службы является минимизация налоговых отчислений в бюджеты различных уровней и создание более удобного механизма для выполнения налогового обязательства, неисполнение которого влечет административную ответственность, предусмотренную главой 15 Кодексом об административных правонарушениях Российской Федерации и главами 15, 16 и 18 Налогового кодекса Российской Федерации. Уклонение от уплаты налогов в крупном и особо крупном размере грозит налогоплательщику уголовной ответственностью в соответствии со ст. 198 и 199 УК РФ . В том числе налоговые органы имеют право обращаться в арбитражные суды с исками. Приказ ФНС РФ от 14.10.2004 N САЭ-3–15/1@ (ред. от 24.11.2004) «О преобразовании Министерства Российской Федерации по налогам и сборам в Федеральную налоговую службу» утвердил структуру центрального аппарата ведомства, служебный распорядок центрального аппарата Федеральной налоговой службы. При этом полномочия Федеральной налоговой службы производятся через уполномоченные органы на местах

Характеризуя в целом российское налоговое законодательство, известный ученый, профессор Н. И. Химичева справедливо отмечает, что «налоговый закон, сформированный на данном этапе в качестве одной из составляющих российского финансового права, стал его крупнейшим компонентом, продолжающим активно развиваться» . Большое значение имеет изучение сложных или противоречивых вопросов ведения деятельности Федеральной налоговой службой, в том числе вопросов, связанных с защитой прав налогоплательщиков физических лиц, внимание в научной и практической литературе уделяется поиску и юридическому обоснованию конкретных методов снижения налоговых обязательств налогоплательщиков. Но по мнению автора данной статьи тема изучена неполностью и требует проведения дополнительных исследований.

На качество работы Федеральной налоговой службы и ее органов оказывают влияние такие группы факторов, как налоги и применяемый порядок налогообложения, принципы, концепции, формы и методы налогообложения. Реализация законодательных норм, являющаяся деятельностью Федеральной налоговой службы и ее органов производиться посредством налогового администрирования. Налоговая системы Российской Федерации построена на принципах налогового федерализма, соответственно установлено равенство на законодательном уровне между Федеральной налоговой службой и ее органами на местах.

Федеральные налоговая служба и ее органы являются отдельными юридическими лицами, но несмотря на то, что составляют единую централизованную систему, отдельно взятым налоговым органом принимаются самостоятельные решения, влекущие разные правовые последствия.

Литература:

Электронная система «Госфинансы»

Содержание

- Камеральная проверка налоговой декларации

- Выездная налоговая проверка: сроки, приостановление и возобновление

- Порядок истребования документов при проведении налоговой проверки

- Истребование документов у контрагента налогоплательщика

- Оформление результатов налоговой проверки

- Решение по результатам рассмотрения материалов налоговой проверки

Камеральная проверка налоговой декларации

Федеральным законом от 27.07.06 № 137-ФЗ процедура камеральной налоговой проверки с 2007 г. существенно изменена. Статья 88 Налогового кодекса РФ (далее – НК РФ), определяющая порядок проведения камеральной налоговой проверки, изложена в новой редакции.

Не претерпели изменений лишь два принципиальных положения процедуры проведения камеральной проверки, а именно:

- срок проведения проверки по-прежнему составляет три месяца со дня представления налоговой декларации;

- проверка по-прежнему проводится без какого-либо специального решения руководителя налогового органа.

В остальном процедура камеральной налоговой проверки претерпела существенные изменения. Теперь она стала значительно более регламентирована и урегулирована. Решен ряд принципиальных для налогоплательщика вопросов. Рассмотрим эти изменения более подробно.

Представление пояснений

В п. 3 ст. 88 НК РФ установлено, что если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, то об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Право на достоверность

В п. 4 ст. 88 НК РФ введено положение, согласно которому налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Таким образом, представление документов, подтверждающих достоверность данных, внесенных в налоговую декларацию (расчет), является правом, а не обязанностью налогоплательщика.

Акт проверки

В п. 5 ст. 88 НК РФ введена норма, согласно которой лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после их рассмотрения либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 НК РФ.

Ранее Налоговый кодекс РФ (в редакции, действующей до вступления в силу Федерального закона от 27.07.06 № 137-ФЗ) не обязывал налоговые органы составлять акты камеральных налоговых проверок.

Ограничение прав по истребованию документов

Изменения, изложенные в пп. 6–9 ст. 88 НК РФ, разрешают проблему истребования документов в рамках камеральной налоговой проверки.

Напомним, что ранее ст. 88 НК РФ фактически предоставляла налоговым органам право истребовать в ходе камеральной налоговой проверки неограниченное количество документов без проведения выездной налоговой проверки. При этом следует отметить, что такая практика приобретала все большее распространение.

В п. 7 ст. 88 НК РФ (в редакции Федерального закона от 27.07.06 № 137-ФЗ) изложено «общее” правило, согласно которому при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено ст. 88 НК РФ или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

В то же время в пп. 6, 8, 9 ст. 88 НК РФ введены «исключения” из общего правила. При проведении камеральных налоговых проверок налоговые органы вправе истребовать у налогоплательщиков, использующих льготы, документы, подтверждающие право этих налогоплательщиков на льготное налогообложение (п. 6 ст. 88 НК РФ). То же при подаче налоговой декларации по НДС в отношении обоснованности применения налоговых вычетов (п. 8 ст. 88 НК РФ).

При проведении камеральной проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в п. 1 ст. 88 НК РФ, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты налогов (п. 9 ст. 88).

Таким образом, новая редакция ст. 88 НК РФ существенно ограничивает права налоговых органов на истребование первичных документов.

Выездная налоговая проверка: сроки, приостановление и возобновление

Порядок проведения выездной налоговой проверки установлен ст. 89 НК РФ. Она проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

- истребования документов (информации) в соответствии с п. 1 ст. 93.1 НК РФ;

- получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

- проведения экспертиз;

- перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку. Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

Порядок истребования документов при проведении налоговой проверки

В п. 1 ст. 93.1 НК РФ закреплено, что должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю) требования о представлении документов.

Заверение копий документов

В п. 2 ст. 93 НК РФ установлено, что документы представляются в виде заверенных проверяемым лицом копий. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) уполномоченного лица и печатью этой организации, если иное не предусмотрено законодательством РФ.

В п. 2 ст. 93 НК РФ также установлен запрет на нотариальное удостоверение копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством РФ. Кроме того, установлено, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Сроки предъявления документов

Пункт 3 ст. 93 НК РФ устанавливает сроки представления документов по требованию налогового органа. Он составляет 10 дней. Кроме того, в случае, если проверяемое лицо не имеет возможности представить истребуемые документы в течение 10 дней, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым документы не могут быть представлены в установленные сроки, и сроков, в течение которых проверяемое лицо может их представить.

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

В п. 4 ст. 93 НК РФ определено, что отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

Истребование документов у контрагента налогоплательщика

Федеральным законом от 27.07.06 № 137-ФЗ в главу 14 «Налоговый контроль” введена статья 93.1, описывающая порядок истребования документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках.

Напомним, что ранее в ст. 87 НК РФ было установлено, что если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сбора) (встречная проверка).

Указанным выше законом понятие «встречной” проверки из кодекса исключено. В п. 1 ст. 93.1 НК РФ закреплено, что должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Такая процедура может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа при назначении дополнительных мероприятий налогового контроля.

Предоставление информации налоговым органам

В п. 3 ст. 93.1 НК РФ установлено, что налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля, направляет письменное поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация). При этом в поручении указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации). При истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

Сроки истребования документов для «встречной” проверки

В п. 4 ст. 93.1 НК РФ установлено, что в течение пяти дней со дня получения поручения налоговый орган по месту учета лица, у которого истребуются документы или информация, направляет этому лицу соответствующее требование. К нему прилагается копия поручения об истребовании документов (информации). А в п. 5 ст. 93.1 НК РФ установлено, что лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией). Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Правила «встречной” проверки

Пунктом 2 ст. 93 НК РФ установлены следующие правила:

- истребуемые документы представляются в виде заверенных проверяемым лицом копий;

- копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации, если иное не предусмотрено законодательством РФ;

- не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством РФ;

- в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Ответственность за непредставление документов

В п. 6 ст. 93.1 НК РФ установлено, что отказ лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 129.1 НК РФ.

Оформление результатов налоговой проверки

Статья 100 НК РФ, регламентирующая порядок оформления результатов налоговой проверки, изложена в новой редакции. Напомним, что в п. 5 ст. 88 НК РФ закреплена норма, согласно которой по результатам камеральной налоговой проверки должностные лица налогового органа обязаны составить акт проверки. Статья 100 НК РФ теперь применяется для оформления результатов как выездных, так и камеральных налоговых проверок. В случае выявления нарушений законодательства в ходе проведения камеральной налоговой проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт проверки по установленной форме в течение 10 дней после ее окончания.

Согласно п. 2 ст. 100 НК РФ акт налоговой проверки подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка (его представителем). Об отказе лица, в отношении которого проводилась налоговая проверка, или его представителя подписать акт делается соответствующая запись в акте налоговой проверки.

Структура акта проверки

В п. 3 ст. 100 НК РФ закреплен перечень обязательных реквизитов, отражаемых в акте налоговой проверки, а именно:

- дата акта налоговой проверки. Под указанной датой понимается дата подписания акта лицами, проводившими эту проверку;

- полное и сокращенное наименование либо фамилия, имя, отчество проверяемого лица. В случае проведения проверки организации по месту нахождения ее обособленного подразделения помимо наименования организации указываются полное и сокращенное наименования проверяемого обособленного подразделения и место его нахождения;

- фамилии, имена, отчества, проводивших проверку, их должности с указанием наименования налогового органа, который они представляют;

- дата и номер решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки (для выездной налоговой проверки);

- дата представления в налоговый орган налоговой декларации и иных документов (для камеральной налоговой проверки);

- перечень документов, представленных проверяемым лицом в ходе налоговой проверки;

- период, за который проведена проверка;

- наименование налога, в отношении которого проводилась налоговая проверка;

- даты начала и окончания налоговой проверки;

- адрес места нахождения организации или места жительства физического лица;

- сведения о мероприятиях налогового контроля, проведенных при осуществлении налоговой проверки;

- документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых;

- выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, в случае если НК РФ предусмотрена ответственность за данные нарушения законодательства о налогах и сборах.

В п. 4 ст. 100 НК РФ установлено, что форма и требования к составлению акта налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Вручение акта проверки

В п. 5 ст. 100 НК РФ установлено, что акт налоговой проверки должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта проверки, этот факт отражается в самом акте налоговой проверки, и он направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта по почте заказным письмом датой вручения этого акта считается шестой день, считая с даты отправки заказного письма.

Представления возражений на акт налоговой проверки

В п. 6 ст. 100 НК РФ отражено, что лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, в течение 15 дней со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменным возражениям или в согласованные сроки передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Решение по результатам рассмотрения материалов налоговой проверки

Федеральный закон от 27.07.06 № 137-ФЗ также внес существенные изменения в процедуру вынесения решения по результатам рассмотрения материалов налоговой проверки.

Сроки рассмотрения материалов проверки

Согласно п. 1 ст. 101 НК РФ акт и другие материалы налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока, указанного в п. 6 ст. 100 НК РФ. Указанный срок может быть продлен, но не более чем на один месяц.

Рассмотрение результатов проверки

В соответствии с п. 2 ст. 101 НК РФ руководитель (заместитель руководителя) налогового органа извещает о времени и месте рассмотрения материалов налоговой проверки лицо, в отношении которого проводилась эта проверка. Это лицо вправе участвовать в процессе рассмотрения материалов указанной проверки лично и (или) через своего представителя.

Неявка лица, в отношении которого проводилась налоговая проверка (его представителя), извещенного надлежащим образом о времени и месте рассмотрения материалов налоговой проверки, не является препятствием для рассмотрения материалов налоговой проверки, за исключением тех случаев, когда участие этого лица будет признано руководителем (заместителем руководителя) налогового органа обязательным для рассмотрения этих материалов.

Пунктом 3 ст. 101 НК РФ установлены действия руководителя (заместителя руководителя) налогового органа, «предваряющие” непосредственное рассмотрение материалов налоговой проверки.

Так, перед рассмотрением материалов по существу руководитель (заместитель руководителя) налогового органа должен:

- объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

- установить факт явки лиц, приглашенных для участия в рассмотрении. В случае неявки руководитель (заместитель руководителя) налогового органа выясняет, извещены ли участники производства по делу в установленном порядке, и принимает решение о рассмотрении материалов налоговой проверки в отсутствие указанных лиц либо об отложении указанного рассмотрения;

- в случае участия представителя лица, в отношении которого проводилась налоговая проверка, проверить полномочия этого представителя;

- разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности;

- вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения.

Пунктом 4 ст. 101 НК РФ установлено, что при рассмотрении материалов налоговой проверки может быть оглашен акт налоговой проверки, а при необходимости и иные материалы мероприятий налогового контроля, а также письменные возражения лица, в отношении которого проводилась проверка. Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки.

При рассмотрении материалов налоговой проверки исследуются представленные доказательства. При этом может быть принято решение о привлечении в случае необходимости к участию в этом рассмотрении свидетеля, эксперта, специалиста.

Порядок действий руководителя (заместителя руководителя) налогового органа при рассмотрении материалов проверки установлен п. 5 ст. 101 НК РФ. Так, в ходе рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа:

- устанавливает, совершало ли лицо, в отношении которого был составлен акт налоговой проверки, нарушение законодательства о налогах и сборах; образуют ли выявленные нарушения состав налогового правонарушения; имеются ли основания для привлечения лица к ответственности за совершение налогового правонарушения;

- выявляет обстоятельства, исключающие вину лица в совершении налогового правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения.

Дополнительные мероприятия налогового контроля

Пунктом 6 ст. 101 НК РФ установлен правовой режим дополнительных мероприятий налогового контроля.

Так, в случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых руководитель (заместитель руководителя) налогового органа вправе вынести решение о проведении в срок, не превышающий один месяц, дополнительных мероприятий налогового контроля.

В решении о назначении дополнительных мероприятий излагаются обстоятельства, вызвавшие необходимость их проведения, указываются срок и конкретная форма их проведения.

В качестве дополнительных мероприятий налогового контроля могут проводиться истребование документов, допрос свидетеля, проведение экспертизы.

Таким образом, Федеральный закон от 27.07.06 № 137-ФЗ установил сроки проведения дополнительных мероприятий налогового контроля и их содержание.

Порядок вынесения решения по материалам проверок

Пунктом 7 ст. 101 НК РФ установлено, что по результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решения двух видов:

- о привлечении к ответственности за совершение налогового правонарушения;

- об отказе в привлечении к ответственности за совершение налогового правонарушения.

В п. 8 ст. 101 НК РФ установлены требования к решениям, принимаемым по результатам налоговых проверок. Так, в решении о привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов, решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей НК РФ, предусматривающих данные правонарушения, и применяемые меры ответственности. В решении о привлечении к ответственности за совершение налогового правонарушения указываются размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

В решении об отказе в привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства, послужившие основанием для такого отказа. В этом решении могут быть указаны размер недоимки, если она была выявлена в ходе проверки, и сумма соответствующих пеней.

Кроме того, в решении о привлечении к ответственности за совершение налогового правонарушения либо в решении об отказе в привлечении указываются срок, в течение которого лицо, в отношении которого вынесено решение, вправе обжаловать указанное решение, порядок обжалования решения в вышестоящий налоговый орган (вышестоящему должностному лицу), а также наименование органа, его место нахождения, другие необходимые сведения.

В п. 9 ст. 101 НК РФ установлен регламент вступления в силу решений руководителя (заместителя руководителя) налогового органа, принимаемого по результатам проверки. Указанный правовой механизм необходимо рассматривать в системной связи с механизмом подачи апелляционной жалобы на решение руководителя налогового органа, изложенного в ст. 101.2 НК РФ. Так, решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении 10 дней со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение.

В случае подачи апелляционной жалобы на решение налогового органа в порядке, предусмотренном ст. 101.2 НК РФ, указанное решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или частично.

Федеральный закон от 27.07.06 № 137-ФЗ впервые предусмотрел в ст. 101 НК РФ механизм обеспечительных мер (пп. 10–12 ст. 101 НК РФ), направленных на исполнение решения руководителя налогового органа, принимаемого по результатам проверки.

Пунктом 13 ст. 101 НК РФ установлено, что копия решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении, а также копия решения о принятии обеспечительных мер и копия решения об их отмене вручаются лицу, в отношении которого вынесено указанное решение, либо его представителю под расписку или передаются иным способом, свидетельствующим о дате получения налогоплательщиком соответствующего решения.

Случаи нарушения порядка привлечения к ответственности

Согласно п. 14 ст. 101 НК РФ несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Основаниями для отмены указанного решения вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если только такие нарушения привели или могли привести к принятию руководителем (заместителем руководителя) налогового органа неправомерного решения.

Административная ответственность

Согласно п. 15 ст. 101 НК РФ по выявленным налоговым органом нарушениям, за которые физические лица или должностные лица организаций подлежат привлечению к административной ответственности, уполномоченное должностное лицо налогового органа, проводившее проверку, составляет протокол об административном правонарушении в пределах своей компетенции.

Рассмотрение дел об этих правонарушениях и применение административных наказаний в отношении физических лиц и должностных лиц организаций, виновных в их совершении, производятся в соответствии с законодательством об административных правонарушениях.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе