Уставный фонд унитарного предприятия

Существуют два вида унитарных предприятий – основанные на праве хозяйственного ведения и на праве оперативного управления (казённые предприятия).

Уставный фонд создаётся лишь у унитарных предприятий, основанных на праве хозяйственного ведения.

Дело в том, что уставный фонд является минимальной гарантией интересов кредиторов унитарного предприятия, а (как мы знаем, казённые предприятия банкротить нельзя), в то же время по долгам казённого предприятия субсидиарную ответственность несёт соответствующее публично-правовое образование.

Минимальный размер уставного фонда для государственных унитарных предприятий – пять тысяч (5000) минимальных размеров оплаты труда, а для муниципальных предприятий – тысяча (1000) МРОТ.

Уставный капитал должен быть сформирован полностью в течение трёх месяцев со дня регистрации унитарного предприятия.

Распределение прибыли унитарного предприятия регулируется и налоговым правом, и самим этим институтом.

В Налоговом Кодексе посмотреть главу 25 – налог о прибыли организаций. И что происходит с теми деньгами, которые получают унитарные предприятия. У предприятия есть выручка, из них вычитаются косвенные налоги, а то, что остаётся – это доход. Доход может быть уменьшен на величину расходов (расходы на зарплату, некоторые налоги – земельные и так далее). После этого остаётся прибыль, и с этой прибыли нужно уплачивать налог на прибыль – 20%.

После этого остаётся чистая прибыль, и применительно к частной организации регулирование здесь заканчивается.

В отношении же к унитарным предприятиям есть особые нормы, но уже не в налоговом праве.

Чистая прибыль унитарных предприятий направляется на две цели:

1) Направляется в соответствующий бюджет.

2) Оставшаяся часть распределяется или остаётся в самом унитарном предприятии или направляется на цели, установленные собственником унитарного предприятия.

42 бюджетные дотации и субсидии

+

«…дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования;…»

+

Субсидия (от лат. subsidium — помощь, поддержка) — выплаты потребителям, предоставляемые за счёт государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти. В соответствии с Бюджетным кодексом РФ следует различать два вида субсидий:

- субсидия — межбюджетный трансферт, предоставляемый в целях софинансирования расходных обязательств нижестоящего бюджета

- субсидия — денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам

Основные свойства субсидии:

- безвозмездная, безвозвратная передача средств (по субвенции возможен возврат средств, если средства ушли на другую цель)

- целевой характер

- софинансирование (на условиях долевого финансирования)

Прямые субсидии используются для финансирования фундаментальных научных исследований и опытно-конструкторских работ (гранты), внедрения в производство новой техники и переподготовки кадров. С одной стороны, субсидии могут поощрять развитие перспективных отраслей, с другой — поддерживать нерентабельные, но стратегически важные предприятия (со всеми последствиями вмешательства государства в рыночную экономику). Сельскохозяйственное производство же дотатируется через компенсационные выплаты.

Косвенное субсидирование осуществляется средствами налоговой и денежно-кредитной политики. Государство применяет льготное налогообложение прибыли корпораций, практикует возврат прямых налогов и таможенных пошлин, государственное гарантирование и страхование депозитов, экспортных кредитов, предоставляет частным объединениям кредиты на льготных условиях.

Совокупность субсидий из бюджета города бюджетам муниципальных образований образует фонд софинансирования

Субсидия — помощь потребителю продукции, то есть субъекту, не имеющему достаточно средств для самофинансирования.

+

Дотация (Dotation, Grant, от лат. dotatio — дар, пожертвование) имеет несколько значений:

- В российском законодательстве — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

- Денежные средства, выделяемые из государственного и местных бюджетов для оказания финансовой поддержки предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами.

- Дополнительные выплаты работнику, оговоренные трудовым договором или законодательным актом, например, дотация на питание, на проезд к месту работы, выплаты на несовершеннолетних детей.

- Выплаты производителям продукции, производство которой малорентабельно.

Дотация компенсирует повышенные издержки, покрывает убытки. Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой — не допускать превышения розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации.

Если бы не было дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело бы к росту цен. Однако дотации ложатся на государственный бюджет, порождают его дефицитность. Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими.

Дотация — по сути помощь производителю в сбыте его продукта на рынке, когда без этой помощи производитель не в состоянии предложить такую цену, которая заинтересует покупателей на рынке и соответственно не может реализовать запланированные объемы продукции.

СТ 297 ГК РФ

1. Казенное предприятие вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества.

Казенное предприятие самостоятельно реализует производимую им продукцию, если иное не установлено законом или иными правовыми актами.

2. Порядок распределения доходов казенного предприятия определяется собственником его имущества.

Содержание

- Комментарий к Ст. 297 Гражданского кодекса РФ

- Доходы унитарных предприятий

- Формирование прибыли

- Правовой режим распределения прибыли государственного и муниципального унитарного предприятия

- Прибыль государственных муниципальных предприятий

- § 4. Прибыль и порядок ее распределения на государственных и муниципальных предприятиях

- Определяем особенности доходов унитарных предприятий — Global Finance

- Суть и функционал, который выполняет прибыль

- Что влияет на уровень прибыли

- Типология

- Формирование и распределение прибыли

- Процедура распределения прибыли на предприятиях различных форм собственности

- Распределение прибыли имуществом

- Сроки распределения прибыли

- Как распределяется прибыль при УСН

Комментарий к Ст. 297 Гражданского кодекса РФ

1. Обязательным условием распоряжения имуществом, переданным казенному предприятию, является получение согласия собственника данного имущества. Сделка по распоряжению имуществом, совершенная без согласия собственника, является недействительной. Основной целью передачи казенному предприятию имущества является его использование для достижения целей образования казенного предприятия — производств продукции, выполнения работ и т.п.

В соответствии с общими правилами ГК РФ собственником продукции является само предприятие, в связи с чем оно по собственному усмотрению реализует результаты своей деятельности, если иное не установлено нормативными актами. При этом полномочия предприятия ограничиваются лишь подбором рынка сбыта продукции и ее реализации. Распределение и расходование полученной прибыли не входит в компетенцию предприятия, распределение прибыли осуществляется по решению собственника имущества казенного предприятия, что аналогично правовой позиции участника хозяйственного общества или товарищества, внесшего соответствующий вклад в образованное им юридическое лицо.

2. Судебная практика:

— Постановление Арбитражного суда Западно-Сибирского округа от 22.06.2015 N Ф04-20162/2015 по делу N А67-4260/2013 (о признании недействительными договоров на оказание услуг по изготовлению межевых планов);

— Постановление Арбитражного суда Западно-Сибирского округа от 15.05.2015 N Ф04-18404/2015 по делу N А67-3966/2013 (о признании недействительными договоров на оказание услуг);

— Постановление ФАС Московского округа от 13.05.2010 N КГ-А40/2860-10 по делу N А40-50199/08-105-220 (о признании недействительным договора аренды спортивных сооружений);

— Постановление Пятнадцатого арбитражного апелляционного суда от 06.12.2010 N 15АП-11034/2010 по делу N А32-5370/2009 (о восстановлении положения, существовавшего до нарушения права собственности Российской Федерации, и пресечении действий, нарушающих право, путем погашения в ЕГРП записи о регистрации договора аренды земельного участка).

Унитарные предприятия – особый вид коммерческих организаций. Они не наделены правом на имущество, но осуществляют свою основную деятельность, применяя мощности других собственников. За УП закрепляется право владеть и использовать определённое имущество, но нет правомочности распоряжения.

Название «унитарный» также означает нераздельность организации. Оно не может быть разделено на вклады, даже между участниками трудового коллектива. При создании уставной фонд формируется, он является одним из источников составления финансовых ресурсов УП.

Всё имущество такого предприятия находится в государственной или коммунальной собственности. Оно принадлежит РФ, одному из субъектов федерации или муниципальному образованию. В зависимости от этого, в названии отображается принадлежность: федеральное, государственное или муниципальное. Используется предоставленное имущество на одном из оснований:

- Право хозяйственного ведения.

- Право оперативного управления.

Установление такого ограничения имеет значение, так как в первом случае организация имеет право самостоятельно распоряжаться полученными доходами и произведённой продукцией. Ограничения устанавливаются законодательными актами.

В случае с оперативным управлением, казенное предприятие может распоряжаться лишь по указанию либо согласию непосредственного собственника. То есть, все доходы государственных унитарных предприятий принадлежат собственнику имущества.

Доходы унитарных предприятий

В отличие от общепринятой модели формирования доходов и расходов, унитарные организации отличаются порядком составления.

Финансы унитарных предприятий составляются из:

- уставного фонда;

- чистой прибыли;

- займов;

- бюджетных источников;

- резерва и фондов.

Уставной фонда как один из источников формирования финансовых ресурсов создаётся при учреждении организации. Он составляется из основных и оборотных активов, закреплённых за предприятием. Этот фонд является государственной собственностью и находится под управлением специально уполномоченного органа. Вливание средств происходит из чистой прибыли или в результате передачи дополнительного имущества от собственника к УП.

Что касается организаций, находящихся в муниципальной собственности, тут собственник может принять решение об увеличении размера уставного фонда. Законодательное ограничение в том, что объем данных средств не может превышать стоимости чистых активов.

Уменьшение также возможно по решению собственника. Ограничение – установленный законом минимум в 1000 минимальных размеров оплаты труда. Однако тут тоже есть привязка к стоимости активов. Если в конце отчётного года будет показано, что уставный капитал превышает чистую прибыть, собственник обязан снизить объем фонда до установленного минимума.

Формирование прибыли

Прибыль формируется лишь двумя путями:

- использование предоставленного имущества;

- непосредственное оказание услуг, которые являются одним из направлений деятельности предприятия.

Доходы унитарных предприятий относятся к неналоговым начислениям. Поэтому финансы, полученные предприятием, направляются в соответствующий бюджет после погашения всех необходимых платежей.

Также за счёт прибыли формируется резервный фонд. Каким образом и в каком объеме – устанавливается учредительным документом. Эти финансы используются исключительно для покрытия убытков УП.

Унитарные предприятия имеют право оформлять договоры займа. Все правоотношения в сфере привлечения заемных средств регулируются собственником имущества. Из доходов предприятия общественного питания формируется чистая прибыль, которая направляется на погашение обязательств по подобному договору.

Организация, так же, как и все юридические лица, имеет право участвовать финансами в уставном капитале другого хозяйственного предприятия. От этого положены дивиденды, которые зачитываются как доход и подлежат бухгалтерскому учету.

С целью получения выручки УП может совершать любые сделки, не противоречащие законодательству страны. В их число входят также продажа материальных ценностей, вроде сырья и инвентаря другим организациям. С одной лишь оговоркой: действия совершать можно лишь с тем, что фактически принадлежит УП.

Согласование сделок с собственником происходит в обязательном порядке, иначе договор считается никчёмным и не имеющим законной силы. Если стоимость предмета сделки превышает 150 миллионов рублей, обязательно подтверждение и решение правительства РФ.

Средства, полученные от продажи недвижимого имущества на территории РФ, должны быть обязательно зачислены в федеральный бюджет.

Правовой режим распределения прибыли государственного и муниципального унитарного предприятия

В результате распределения прибыли на государственном и муниципальном унитарном предприятии образуются внутрихозяйственные фонды предприятия, которые используются на его производственное и социальное развитие.

Правовой режим распределения прибыли на казенном предприятии и предприятии, основанном на праве хозяйственного ведения, существенно различаются

В соответствии со ст. 16 Закона об унитарных предприятиях предприятия, работающие на праве хозяйственного ведения, после уплаты налога на прибыль и иных обязательных платежей перечисляют в соответствующий бюджет часть прибыли. Такое перечисление осуществляется ежегодно.

Федеральные государственные предприятия перечисляют часть прибыли в федеральный бюджет. Размер этой части прибыли определяется для каждого федерального предприятия федеральным органом исполнительной власти, которому подведомственно это унитарное предприятие.

Государственное унитарное предприятие на праве хозяйственного ведения, находящееся в собственности субъекта РФ, перечисляет в бюджет субъекта РФ часть прибыли согласно, как правило, законам субъектов РФ о перечислении прибыли.

Из оставшейся части прибыли вышеназванные предприятия формируют резервный фонд. Порядок и размер формирования этого фонда предусматривается уставом унитарного предприятия. Согласно Примерному уставу федерального государственного унитарного предприятия размер резервного фонда для каждого предприятия определяется в пропорции к уставному фонду предприятия.

Средства резервного фонда используются исключительно на покрытие убытков предприятия.

Из оставшейся части прибыли государственное и муниципальное унитарное предприятие, формирует иные фонды согласно уставу унитарного предприятия.

В Примерном уставе федерального государственного, унитарного предприятия предусматривается возможность создания следующих фондов:

социального фонда, средства которого должны использоваться на решение вопросов укрепления здоровья работников предприятия, в том числе на профилактику профессиональных заболеваний;

жилищного фонда, средства которого используются на приобретение и строительство жилья для работников предприятия, нуждающихся в улучшении жилищных условий;

фонда материального поощрения работников.

Размер, порядок формирования и использования указанных фондов устанавливаются коллективным договором на основании действующего законодательства РФ.

Государственные и муниципальные предприятия на праве оперативного управления (казенные предприятия) распределяют полученную ими прибыль по нормативам, ежегодно устанавливаемым уполномоченным государственным органом или органом местного самоуправления. Из прибыли федерального казенного предприятия формируется фонд для выполнения плана-заказа и плана развития завода, а также фонд социального развития. После формирования названных фондов по нормативам у казенного предприятия образуется свободный остаток прибыли, который подлежит изъятию в доход федерального бюджета.

Прибыль государственных муниципальных предприятий

По-разному решается и вопрос распределения прибыли. Прибыль коммерческих организаций, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности. Прибыль унитарных предприятий после уплаты налога на прибыль и других обязательных платежей целиком остается в распоряжении предприятия и используется на производственное и социальное развитие.

Прибыль унитарных предприятий

Как определяется прибыль унитарных предприятий

Организационно-правовая форма влияет на особенности распределения прибыли у акционерных обществ часть прибыли распределяется в форме дивидендов между акционерами прибыль унитарных предприятий может поступать в бюджет не только в виде налоговых, но и неналоговых платежей (если собственником не принято иное решение) в производственных кооперативах между членами распределяется часть предпринимательского дохода (прибыли). Все коммерческие организации, как правило, формируют резервы за счет отчислений от прибыли, но для акционерных обществ законодательно установлен минимальный размер резервов (не менее 15% размера уставного капитала), размер отчислений в резервный фонд (не менее 5% чистой прибыли) и направления его использования (покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии других источников). Производственные кооперативы отчисляют часть предпринимательского дохода в неделимый фонд.

Одно из главных отличий коммерческих организаций от некоммерческих состоит в том, что полученная прибыль коммерческих организаций распределяется между собственниками этой организации. Акционерные общества выплачивают дивиденды владельцам простых и привилегированных акций товарищества, общества с ограниченной ответственностью распределяют прибыль соответственно с долей участия в уставном (складском) капитале. Прибыль унитарных предприятий, если собственником не принято другое решение, может поступать в виде неналоговых доходов в соответствующий бюджет. Размер и регулярность выплат дивидендов по акциям и приравненных к ним платежей наряду с другими факторами определяют инвестиционную привлекательность коммерческой организации.

Важнейшим показателем и критерием эффективности финансовой деятельности предприятия является прибыль, представляющая по своей сущности часть добавленной стоимости, созданной в результате реализации продукции (товаров), выполнения работ, оказания услуг. Финансово-правовое значение прибыли государственных и муниципальных предприятий заключается в том, что она представляет собой один из источников доходов бюджетной системы, а также финансовых ресурсов данных предприятий. В данном аспекте прибыль унитарных предприятий является источником как налоговых, так и неналоговых доходов бюджетов всех уровней она подлежит обложению Определенными налогами, а свободный остаток прибыли может изыматься в бюджет. — .

В том случае, когда унитарное предприятие получает от государственного органа или, соответственно, органа местного самоуправления денежные средства целевым назначением, эти операции отражаются в учете корреспонденцией по дебету счета 77 и кредиту счета 88 Нераспределенная прибыль (непокрытый убыток) , одновременно дебетуется счет 51 и кредитуется счет 77.

Операционными доходами унитарного предприятия являются поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), если данные виды деятельности — не основные для предприятия. К операционным доходам также относится прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) поступления от продажи основных средств и иных активов проценты по предоставленным займам и от размещения Средств в банковских учреждениях.

Стоимость объектов основных средств, находящихся в унитарном предприятии на праве хозяйственного ведения или оперативного управления, погашается посредством начисления амортизации. Поэтому большую роль при формировании финансовой политики унитарного предприятия играет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки его производства, на сумму налога на имущество, а следовательно, на бухгалтерскую и налогооблагаемую прибыль предприятия.

Начисление доходов, причитающихся государственному или муниципальному органу, отражается в бухгалтерском учете унитарного предприятия по дебету счета 81 «Использование прибыли» или счета 88 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 77, субсчет 2.

Наделение унитарного предприятия оборотными и необоротными активами со стороны государственных или муниципальных органов (без увеличения размера уставного фонда предприятия) отражают по дебету субсчета 75-1 и кредиту счета 84 Нераспределенная прибыль (непокрытый убыток) .

Практика осуществления финансовой деятельности унитарных предприятий, основанных на праве хозяйственного ведения, показывает, что наиболее часто свободная прибыль направляется на образование фондов накопления, потребления, резервного и социального развития.

Что представляет собой прибыль государственного унитарного предприятия и каково ее значение —

В Информационном письме Президиума ВАС Российской Федерации от 22 декабря 2005 года №98 Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса РФ приводится пример дела, в котором при толковании положения подпункта 26 пункта 1 статьи 251 НК РФ суд указал, что освобождение муниципального унитарного предприятия собственником его имущества от платы за пользование помещением влечет сбережение предприятием средств. В рассматриваемом случае это может быть приравнено к их получению и не подлежит учету при определении налоговой базы по налогу на прибыль.

Одной из наиболее противоречивых областей законов о налогообложении в различных штатах является закон о налогообложении унитарного предприятия. Часто утверждение налогового ведомства штата о том, что группа связанных компаний представляет собой единое предприятие, является попыткой включить прибыль дочерних предприятий в прибыль материнской компании с целью установления для нее соответствующего налога. Если унитарное предприятие действительно существует, то существует достаточно оснований для того, чтобы включить прибыли предприятия, находящегося за пределами штата, в прибыль предприятия, расположенного на территории штата, и, соответственно, установить для него определенный налог.

Основание для записей сводная ведомость переоценки основных средств авизо и акт тип. ф. № ОС-1 с копией инвентарных карточек на движение основных средств по операциям унитарных, дочерних (зависимых) предприятий счета с накладными на операции лизинга справки к расчетам НДС и налога на прибыль по операциям с основными средствами.

ДОМАШНЕЕ ХОЗЯЙСТВО — один из трех основных субъектов экономической деятельности (государство, предприятия, домашние хозяйства). Охватывает экономические объекты и процессы, происходящие там, где постоянно проживает человек, семья. Домохозяйство — основная экономическая единица одно или несколько лиц, добровольно живущих вместе, вместе готовящих пищу и извлекающих выгоду из совместного ведения хозяйства. Домохозяйство сопоставимо с компанией (фирмой) как базовой рыночной единицей. Разработаны унитарные и коллективные модели процессов принятия решений в домохозяйстве. Унитарные модели рассматривают домохозяйство как единое образование, принимающее решение. Они предполагают существование исходной функции обеспечения благосостояния, которая заставляет объединять все ресурсы — включая труд, продовольствие и другие блага, а также информацию. Принятие решений является результатом объединения различных предпочтений на основе консенсуса способом, принятым в кооперативах рыночного равновесия внутри домохозяйства. Коллективные модели принятия решений бывают кооперативные и некооперативные . Кооперативные модели рассматривают формирование домохозяйства (или семьи) как кооперативное предприятие, а принятие решений — как типичную проблему оптимизации прибылей от брака для обоих партнеров ограничением при этом является общий доход супругов. Эти модели называются договорными , если они используют инструменты теории игр для описания процедуры договоров. Однако кооперативные модели могут быть основаны и на оптимальности по Парето, которая исходит из предположения, что принятие решений в домохозяйстве всегда стремится к эффективности по Парето при этом методом проб и ошибок достигается общее равновесие в зависимости от доли доходов каждого или какого-либо другого основания. Некооперативные коллективные модели используют все больше эмпирических свидетельств

Рыночная форма экономики предполагает невмешательство государства в процесс распоряжения предприятием полученной прибылью. Однако данное правило не распространяется на унитарные предприятия ввиду их особого предназначения. Относительно предприятий, основанных на праве хозяйственного ведения, хотя и установлен режим самостоятельного распоряжения полученной прибылью, но согласно п. 1 ст. 295 ГК РФ собственник имеет право получать часть их прцбыли. Возможность перечисления прибыли в бюджет закрепляется в учредительных доку- ментах предприятия, а конкретные условия определяются договором между предприятием и уполномоченным органом исполнительной власти. Кроме этого, законодательно установлен минимальный размер резервного капитала, урегулирован механизм образования резервного фонда по сомнительным долгам и под обесценение ценных бумаг.

Распределяется прибыль государственных предприятий между государством (собственником) и самим хозяйствующим субъектом. При этом размер прибыли унитарных предприятий, подлежащей перечислению в фюджет, собственником заранее не определяется. Соотношение долей и порядок подобного распределения в значительной мере зависят от правового статуса предприятия, заинтересованности государства в получении производимой им продукции, потребностей государства в денежных средствах и т.д. Конкретные формы и методы распределения прибыли устанавливаются в уставе каждого предприятия. Так, Уставом Всероссийской государственной телевизионной и радиовещательной компании определено, что прибыль, полученная в результате хозяйственной деятельности Компании, оставшаяся после уплаты

§ 4. Прибыль и порядок ее распределения на государственных и муниципальных предприятиях

С этих позиций прибыль унитарных и казенных предприятий приобретает статус цели, поскольку ее наличие необходимо как для дальнейшего развития самого хозяйствующего субъекта (выпуска новой продукции и обновления производственных фондов), так и для увеличения финансовых ресурсов государства.

В российской практике финансовой деятельности предприятий образующуюся прибыль подразделяют на валовую, балансовую, чистую, прибыль, остающуюся в распоряжении предприятия, прибыль в целях налогообложения и т. д.

Нормативное определение прибыли как единой экономико- правовой категории в настоящее время отсутствует. Статья 247 НК РФ дает понятие только прибыли в целях налогообложения, устанавливая различные правовые режимы в зависимости от подданства получивших ее субъектов. Исходя из анализа данной статьи, налогооблагаемой прибылью государственных (муниципальных) предприятий признается полученный доход, уменьшенный на величину произведенных расходов.

Валовую прибыль предприятия Закон РФ от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» определял как сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (ст. 2).

Рыночная форма экономики предполагает невмешательство государства в процесс распоряжения предприятием полученной прибыли. Однако данное правило не распространяется на унитарные предприятия ввиду их особого предназначения. Отно-сительно предприятий, основанных на праве хозяйственного ведения, хотя и установлен режим самостоятельного распоряжения полученной прибылью, но согласно ст. 295 ГК РФ собственник имеет право получать часть их прибыли. Возможность перечисления прибыли в бюджет закрепляется в учредительных документах предприятия, а конкретные условия определяются договором между предприятием и уполномоченным органом исполнительной власти. Кроме этого, законодательно установлен минимальный размер резервного капитала, урегулирован механизм образования резервного фонда по сомнительным долгам и под обесценение ценных бумаг.

Распределяется прибыль государственных предприятий между государством (собственником) и самим хозяйствующим субъектом. При этом размер прибыли унитарных предприятий, подлежащий перечислению в бюджет, собственником заранее не определяется. Соотношение долей и порядок подобного распределения в значительной мере зависят от правового статуса предприятия, заинтересованности государства в получении производимой им продукции, потребностей государства в денежных средствах и т.

Распределению подлежит часть прибыли, оставшаяся на предприятии после уплаты налогов и выплаты дивидендов. Из оставшейся прибыли могут уплачиваться некоторые местные налоги, а также взыскиваться штрафы. Дальнейший процесс распределения прибыли осуществляется, как правило, путем формирования фондов и резервов предприятия, необходимых ему для финансирования своей дальнейшей деятельности. Конкретные виды, способы создания и расходования фондов предприятий закрепляются во внутренних локальных актах, как правило в учетной политике. Например, федеральное государственное унитарное предприятие «Центральный депозитарий — Центральный фонд хранения и обработки информации фондового рынка» ежегодно создает фонд страхования рисков, возникающих в рамках национальной депозитарной системы.

Практика осуществления финансовой деятельности унитарных предприятий, основанных на праве хозяйственного ведения, показывает, что наиболее часто свободная прибыль направляется на образование фондов: накопления, потребления, резервного и социального развития.

В условиях рыночной экономики отчисления в резервные фонды носят первоочередной характер и имеют важное значение для обеспечения финансовой устойчивости не только само-го унитарного предприятия, но и его собственника — государства. Резервные фонды свидетельствуют об увеличении государственной собственности, создают возможность покрытия непредвиденных расходов и убытков, а также выплаты долгов по государственным ценным бумагам.

На некоторых предприятиях обособленные фонды не создаются, но распределение прибыли осуществляется на основе сметы расходов на развитие производства, материальное поощрение, социальную сферу, благотворительную помощь и т. д.

Государство в лице собственника унитарных предприятий оказывает и косвенное влияние на процесс распределения сво-бодной прибыли, например посредством предоставления налоговых льгот, стимулируя ее вложение в уставный капитал, в основные средства, во внебюджетные фонды РФ и т. д.

Прибыль казенных предприятий имеет более жесткий правовой режим, обусловленный особенностями государственного имущества, находящегося в оперативном управлении. ГК РФ (ст. 115) и Порядком планирования и финансирования деятельности казенных заводов определено направление прибыли, полученной от реализации плана-заказа и самостоятельной предпринимательской деятельности на финансирование плана- заказа и плана развития следующего года, на другие производственные цели, а также на социальное развитие. Прибыль на указанные цели распределяется по отдельным фондам, а нормативы ежегодно устанавливаются Минэкономразвития и Минфином России. После обязательных фондовых отчислений свободный остаток прибыли подлежит изъятию в доход федерального бюджета.

Основная задача распределения прибыли казенных предприятий — материальное обеспечение воспроизводственных процессов для дальнейшего выполнения государственных заказов. Следует отметить, что заказанная государством продукция, производимая казенными предприятиями, как правило, не относится к числу прибыльных, поэтому в составе их прибыли редко образуется свободный остаток.

Следовательно, при распределении прибыли унитарных предприятий государство сочетает экономические и админист-ративные методы, в частности используя следующие финансово-правовые способы: налоговый — посредством налогообложения деятельности предприятия; неналоговый — посредством обязательного образования фондов и последующего изъятия остатка прибыли в бюджет.

Качество финансовой деятельности государственных и муниципальных предприятий во многом зависит от планирования прибыли. Поскольку имеются существенные различия в методологии исчисления прибыли и ее налогообложении, то учиты-ваются все факторы, влияющие на величину прибыли. Прогнозирование прибыли является составной частью финансового плана предприятия.

Стабильно функционирующие унитарные предприятия про-гнозируют получение и распределение прибыли на срок от трех до пяти лет, однако в современных российских условиях при нестабильности цен распространено текущее планирование прибыли на один год.

Определяем особенности доходов унитарных предприятий — Global Finance

Главная страница » Аналитика рынка » Доходы предприятия » Определяем особенности доходов унитарных предприятий

Унитарные предприятия – особый вид коммерческих организаций. Они не наделены правом на имущество, но осуществляют свою основную деятельность, применяя мощности других собственников. За УП закрепляется право владеть и использовать определённое имущество, но нет правомочности распоряжения.

Название «унитарный» также означает нераздельность организации. Оно не может быть разделено на вклады, даже между участниками трудового коллектива. При создании уставной фонд формируется, он является одним из источников составления финансовых ресурсов УП.

Всё имущество такого предприятия находится в государственной или коммунальной собственности. Оно принадлежит РФ, одному из субъектов федерации или муниципальному образованию. В зависимости от этого, в названии отображается принадлежность: федеральное, государственное или муниципальное. Используется предоставленное имущество на одном из оснований:

- Право хозяйственного ведения.

- Право оперативного управления.

Установление такого ограничения имеет значение, так как в первом случае организация имеет право самостоятельно распоряжаться полученными доходами и произведённой продукцией. Ограничения устанавливаются законодательными актами.

В случае с оперативным управлением, казенное предприятие может распоряжаться лишь по указанию либо согласию непосредственного собственника. То есть, все доходы государственных унитарных предприятий принадлежат собственнику имущества.

Суть и функционал, который выполняет прибыль

В экономическом отношении прибыль является разницей между доходами и издержками, которые несет производство. Когда можно говорить о том, что предприятие или компания получает прибыль? Для того чтобы выявить финансовый результат, полученная выручка сравнивается с затратами, понесенными на производство и осуществление реализации, которые примут формы себестоимости.

Если полученная выручка превысит себестоимость, делается вывод, что получена прибыль. Если же затраты превысили выручку, это говорит об убытках.

Прибыль выполняет ряд функций:

- Дает характеристику экономического эффекта, который получен компанией или производственным предприятием;

- Оказывает эффект стимуляции всей деятельности в целом;

- Позволяет формировать различные виды бюджетов;

- Обобщают весь результат деятельности компании.

Что влияет на уровень прибыли

Влияющие на прибыль факторы специалисты подразделяют на несколько групп:

- Внутренние факторы – воздействуют на прибыль через объемы выпуска, посредство улучшения качественных характеристик продукции;

- Внешние факторы – не зависят от деятельности, осуществляемой предприятием или компанией, но влияние на уровень прибыли оказывают.

Когда предприятие осуществляет хозяйственную деятельность, весь комплекс этих факторов находится в зависимости и взаимосвязи друг с другом.

Типология

Прибыль бывает различных видов. Охарактеризуем кратко некоторые из них.

| Тип прибыли | Краткая характеристика типа |

| Балансовая | Итоговый результат за отчетный период |

| Валовая | Разница между выручкой и себестоимостью, без учета коммерческих расходов |

| Чистая | Которая осталась после вычета всех расходов |

| Маржинальная | Получается при превышении выручкой затрат на производство |

| Нормальная | Позволяет сохранять свою позицию на данном рынке |

| Капитализированная | Используется для увеличения активов |

| Номинальная | Соответствующая балансовой, отраженная в финансовых документах |

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Алгоритм при этом состоит из следующих этапов: анализ полученной прибыли за конкретный период времени, определение объемов производства, установление того, какую часть прибыль занимает во всех полученных доходах, определяется планируемая прибыль.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Закономерно возникает вопрос: Кем же принимается решение о распределении прибыли? Это зависит от организационной формы предприятия, о чем далее и пойдет речь.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли. Делать это важно и для того, чтобы вовремя выявить слабые места предприятия.

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Все процедуры вокруг этого показателя должны быть направлены на повышение положительных показателей и на снижение возможных рисков.

Процедура распределения прибыли на предприятиях различных форм собственности

Как уже говорилось, распределение прибыли основывается на определенных принципах. Само по себе распределение включает в себя её использование в соответствии с требованиями законодателя, целями и задачами, поставленными предприятием, с учетом интересов собственников.

Распределение прибыли в ООО

Порядок распределения прибыли в обществе с ограниченной ответственностью подвергается налогообложению и распределяется в том порядке, который предусмотрен для юр. лиц. Кроме этого, вся процедура регулируется действующим законодательством.

Сразу оговоримся, что распределению подлежит только та часть прибыли, которая осталась после того, как были уплачены все налоги и выполнены другие обязательства (перед кредиторами и т.д.).

Распределение чистой прибыли происходит после того, как будет составлена бух. отчетность за конкретный период времени. Решение о распределении принимают посредством голосования. Если участники общества единого решения не приняли, заседание переносят на следующую дату.

В учредительных документах далеко не всегда отражена информация о том, в какой срок и куда можно направлять выплаты.

Распределение прибыли между участниками общества также происходит с учетом данных бухгалтерской отчетности.

Важная информация: имеются моменты, когда прибыль не подлежит распределению.

В качестве примера приведем несколько из них:

- Когда суммы УК не выплачены в полном объеме;

- Предприятие-банкрот либо в наличии все признаки банкротства.

Другие случаи приведены в законодательстве.

Какая часть прибыли будет распределяться, решает собрание учредителей. Решение, которое было принято, оформляется в виде протокола.

Обычно прибыль распределяют пропорционально тем долям, которые участники внесли в уставной капитал. Но может иметь место и непропорциональное распределение прибыли в ООО.

Закон не запрещает такого распределения, если данный порядок зафиксирован в Уставе.

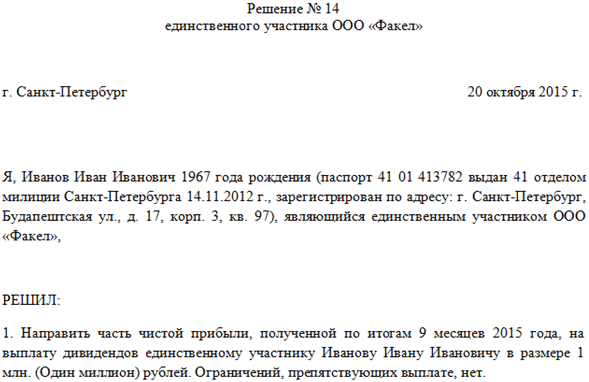

Особенности процедуры в обществе с одним учредителем

Такая процедура обладает своими особенностями. Стоит сказать, если у общества только один учредитель, он принимает все решения сам.

Собрание в этом случае проводить не нужно, достаточно письменного оформления указанного решения, заверенного подписью учредителя.

Образец приведен ниже.

Распределение прибыли в акционерном обществе

Распределение прибыли в АО обладает самым сложным механизмом. Обычно он прописывается в Уставе довольно подробно.

Отличительная черта заключается в необходимости формирования резерва, размер которого составляет минимум 10% от всего УК. Кроме этого, некоторая доля прибыли должна направляться на увеличение УК.

Между держателями акций общества распределение прибыли тоже имеет свои нюансы. Дивиденды по привилегированным акциям выплачиваются по конкретным ставкам, а по обычным ориентируются на решение руководства, которое одобряется, либо нет собранием акционеров.

Когда только планируется распределение, нужно брать во внимание, какие виды акций выпущены. От правильного распределения прибыли во многом зависит развитие АО в будущем.

Если дивиденды будут необоснованно завышены, это помешает развитию компании. Но если они совсем не будут выплачиваться, это тоже чревато негативными последствиями для бизнеса, так как будут ущемлены интересы держателей акций.

Распределение прибыли в производственном кооперативе

Производственный кооператив – это организация, являющаяся коммерческой, в которой люди объединены членством, созданная для осуществления хозяйственной или производственной деятельности совместно.

Распределяется также только та часть прибыли, которая осталась после внесения всех платежей. Если члены кооператива совершили трудовой вклад в его деятельность, то процесс распределения прибыли будет идти согласно этому вкладу и паевым взносам, а если трудового участия принято не было, то тогда в соответствии со взносом. Уставные документы содержат всю информацию о порядке распределения в данном случае.

Производственные кооперативы, как форма ведения бизнеса, встречаются в России нечасто. Объясняется это тем, что в данном случае объединяются больше вклады, внесенные трудом, а не денежные средства. Да и наличие ответственности, которая является субсидиарной, популярности этой форме не прибавляет.

Распределение прибыли в товариществе на вере

В товариществе на вере (коммандитном товариществе) перед распределением прибыли происходит уплата налогов, осуществляются необходимые взносы в бюджет, только затем происходит выплата дохода вкладчикам. Эти вкладчики никакого участия в ежедневной деятельности товарищества не принимают и за полученный результат не отвечают. Они только вносят свои вклады.

Между участниками товарищества прибыль делится в соответствии с внесенными ими долями в капитал. А оставшаяся часть распределяется уже между полными товарищами.

Если прибыли нет совсем, или ее гораздо меньше, чем планировалось, возможны такие варианты развития событий:

- Члены товарищества отдают вкладчикам их долю, посредством продажи имущества, которое принадлежит товариществу;

- Принимается решение не выплачивать пайщикам их часть прибыли.

Процедура по распределению прибыли УП (унитарного предприятия)

Само по себе УП характеризуется тем, что оно не имеет права собственности на имущество, которое за ним закрепляется. Распоряжаться имуществом УП может, только если согласен собственник, то есть непосредственно Российская Федерация.

На основании разработанной документации, прибыль, которая была получена унитарным предприятием от работ или услуг, или реализованной продукции будет направлена на производство, на соц. обслуживание согласно нормам. Все нормы разрабатываются Минфином РФ.

Остаток же прибыли будет изъят в пользу бюджета федерального уровня.

Распределение прибыли имуществом

Довольно часто возникают вопросы, можно ли производить выплату прибыли имуществом. Обычно эти ситуации возникают у участников ООО. Закон никак не ограничивает форму распределения прибыли. Значит, распределять прибыль в неденежной форме допустимо. Это подтверждается наличием судебной практики по данному вопросу.

В уставе можно оговорить тот вид имущества, которым планируется выплата прибыли. Однозначно, что такое решение должно быть поддержано собранием акционеров. Если общее собрание не принимает подобного решения, то распределение осуществляется только деньгами.

Специалисты по праву рекомендуют по каждому виду имущества принимать и документировать решение собрания акционеров, если распределять прибыль планируется все-таки имуществом, чтобы потом не иметь юридических проблем.

Сроки распределения прибыли

Опираясь на действующее законодательство, можно сказать, что установлены следующие сроки:

- 1 раз в квартал;

- 1 раз в 6 месяцев;

- 1 раз в 12 месяцев.

Отметим, что сроки установлены только для процедуры распределения, время использования прибыли определяется самостоятельно. В тоже время, законодатель ограничил срок для выплаты дивидендов – это не более чем 60 дней с того момента, когда было принято решение об осуществлении выплат.

Как распределяется прибыль при УСН

Прибыль при УСН чаще всего распределяют для того, чтобы выплатить дивиденды. Налогоплательщиками по УСН чаще всего являются ООО, это уже установленный факт.

Напомним, что распределять прибыль при УСН можно 1 раз в год, а можно каждый квартал. Для этого требуется только решение собрания акционеров либо единственного участника.

Есть и АО, работающие на УСН. В этом случае выплаты осуществляются по итогам квартала, 6 месяцев и года.

Рассчитывается чистая прибыль при УСН на основе данных бух. учета. Это не составит труда, если вся информация отражалась вовремя и достоверно.

Сумма чистой прибыли здесь составляет разницу между активами и пассивами бухгалтерского баланса. При этом будущие доходы в пассивы не включаются, а кредиторская задолженность входит в их состав.

Если бухгалтерский баланс не составлен, определить чистую прибыль невозможно, а соответственно и выплатить дивиденды тоже.

В заключительной части стоит отметить, что распределение прибыли должно осуществляться в полном соответствии со специально разработанной стратегией по управлению прибылью любого предприятия.

Кроме того, наличие денежной выручки совершенно не означает, что у предприятия есть прибыль. Чтобы ее выявить, нужно сопоставить выручку с теми затратами, которые имели место при производстве и реализации продукции.

Роль, которую играет прибыль для государства в целом и для каждого сектора экономики в отдельности, переоценить сложно. Её вполне можно считать огромной.

В результате распределения прибыли на государственном и муниципальном унитарном предприятии образуются внутрихозяйственные фонды предприятия, которые используются на его производственное и социальное развитие.

Правовой режим распределения прибыли на казенном предприятии и предприятии, основанном на праве хозяйственного ведения, существенно различаются

В соответствии со ст. 16 Закона об унитарных предприятиях предприятия, работающие на праве хозяйственного ведения, после уплаты налога на прибыль и иных обязательных платежей перечисляют в соответствующий бюджет часть прибыли. Такое перечисление осуществляется ежегодно.

Федеральные государственные предприятия перечисляют часть прибыли в федеральный бюджет. Размер этой части прибыли определяется для каждого федерального предприятия федеральным органом исполнительной власти, которому подведомственно это унитарное предприятие.

Государственное унитарное предприятие на праве хозяйственного ведения, находящееся в собственности субъекта РФ, перечисляет в бюджет субъекта РФ часть прибыли согласно, как правило, законам субъектов РФ о перечислении прибыли.

Из оставшейся части прибыли вышеназванные предприятия формируют резервный фонд. Порядок и размер формирования этого фонда предусматривается уставом унитарного предприятия. Согласно Примерному уставу федерального государственного унитарного предприятия размер резервного фонда для каждого предприятия определяется в пропорции к уставному фонду предприятия.

Средства резервного фонда используются исключительно на покрытие убытков предприятия.

Из оставшейся части прибыли государственное и муниципальное унитарное предприятие, формирует иные фонды согласно уставу унитарного предприятия.

В Примерном уставе федерального государственного, унитарного предприятия предусматривается возможность создания следующих фондов:

социального фонда, средства которого должны использоваться на решение вопросов укрепления здоровья работников предприятия, в том числе на профилактику профессиональных заболеваний;

жилищного фонда, средства которого используются на приобретение и строительство жилья для работников предприятия, нуждающихся в улучшении жилищных условий;

фонда материального поощрения работников.

Размер, порядок формирования и использования указанных фондов устанавливаются коллективным договором на основании действующего законодательства РФ.

Государственные и муниципальные предприятия на праве оперативного управления (казенные предприятия) распределяют полученную ими прибыль по нормативам, ежегодно устанавливаемым уполномоченным государственным органом или органом местного самоуправления. Из прибыли федерального казенного предприятия формируется фонд для выполнения плана-заказа и плана развития завода, а также фонд социального развития. После формирования названных фондов по нормативам у казенного предприятия образуется свободный остаток прибыли, который подлежит изъятию в доход федерального бюджета.

Больше информации по теме

Достоверность доказательств в арбитражном процессе

Достоверность доказательств в арбитражном процессе Кабальный холоп

Кабальный холоп Княжеская власть в древнерусском государстве

Княжеская власть в древнерусском государстве Структура защитительной речи

Структура защитительной речи Классификация фактов

Классификация фактов Виды социального обеспечения военнослужащих

Виды социального обеспечения военнослужащих Виды режимов рабочего времени

Виды режимов рабочего времени Возникновение франкского государства

Возникновение франкского государства Полномочия суда апелляционной инстанции в арбитражном процессе

Полномочия суда апелляционной инстанции в арбитражном процессе